东海研究 | 总量:美联储调降经济预期,调高失业率,降息幅度超预期——海外观察:2024年9月美国FOMC会议

(来源:东海研究)

证券分析师:

刘思佳,执业证书编号:S0630516080002

胡少华,执业证书编号:S0630516090002

邮箱:liusj@longone.com.cn

//报告摘要//

事件:当地时间9月18日,美联储降息50bps,下调联邦基金利率的目标区间在4.75%至5.0%。

核心观点:9月FOMC会议50bps的降息幅度超市场预期。但美联储主席鲍威尔新闻发布会上对未来持续大步伐降息的否定,引起了资产价格的波动。点阵图显示的年内降息路径可能是11月、12月各降25bps,2025降息100bps,2025年受美国大选结果的影响,降息路径存在不确定性。另外,降息靴子落地后,短期资产价格可能表现相对平稳,但存在对衰退交易定价不足,以及核心通胀反弹风险忽视的风险。

对通胀目标更有信心,就业更受关注。会议声明中对于就业的表述由“温和”变为“放缓”,对于失业率的表述与前次会议没有变化,仍然认为失业率虽有上升但仍处低位。对于通胀的表述为“向2%的目标取得了进一步的进展”,相对于前次会议“过去一年有所放缓”,更趋于温和。降息开启,意味着美联储未来决策天平更多倾向于就业目标。这一点在货币政策目标上也有所体现,此次新增了“支持就业最大化”,且放置于通胀恢复至2%之前。

为何降息50bps?1.降息已在预期之内。考虑到美联储主席鲍威尔在8月杰克逊霍尔年会上已提及政策变化的时机已到来,市场早已定价美联储9月开启降息,但25bps还是50bps始终存在分歧。2.7月本应开启降息。鲍威尔在新闻发布会上提到,如果7月会议前就看到7月的非农报告,可能会在7月的会议上就首次降息,同时也提到不应认为降息50bps是新的趋势。我们认为首次降息50bps或存在对7月会议的补降。3.呵护经济“软着落”。较大步伐的首次降息或在向市场传递呵护美国经济软着落的信心,但鲍威尔发布会上强调,不应该认为降息50个基点是新的趋势,不应该仅仅基于这一次的降息就得出这样的结论,或在引导市场不要形成大步伐降息-衰退预期的负反馈。

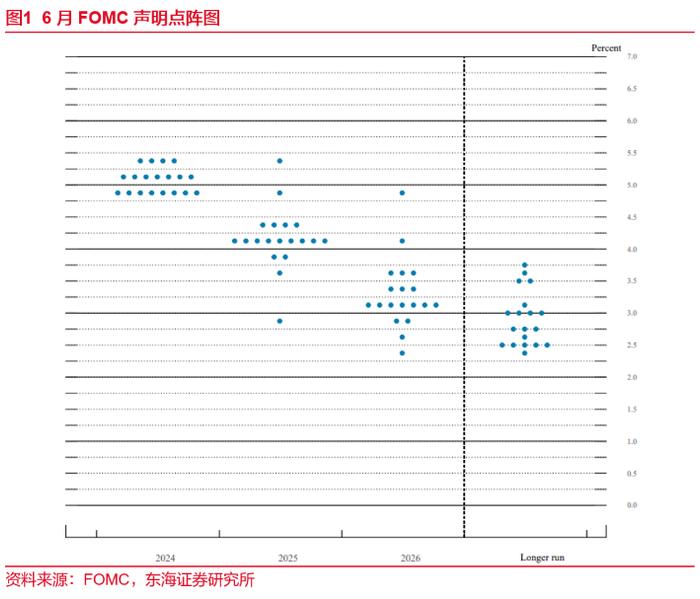

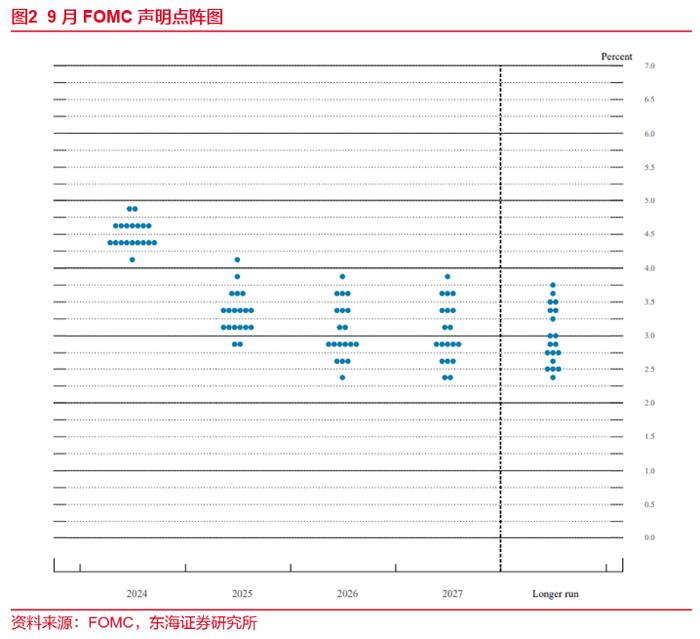

年内的降息路径可能是小步伐25bps,但2025年降息节奏尚存不确定性。点阵图显示的2024-2026年联邦基金利率中值分别为4.4%、3.4%、2.9%,相较于6月分别下调0.7%、0.7%、0.2%,隐含年内剩余两次会议或分别降息25bps。但11月美国大选靴子落地,若特朗普当选,政策路径及经济影响仍有可能引起通胀反弹,影响2025年降息的节奏。

失业率预期上调、通胀预期下调。此次会议,美联储上调2024-2026年失业率预期至4.4%、4.4%、4.3%,6月为2.8%、2.3%、2.0%;下调2024、2025年核心PCE通胀预期至2.6%、2.2%,6月为2.8%、2.3%;下调2024年美国GDP增长预期至2.0%,6月为2.1%,2025-2026年不变。上调失业率预期、下调通胀预期也能反映政策重心的变化。

资产价格波动明显。9月FOMC会议声明整体基调偏鸽,但发布会上鲍威尔提及未来50bps降息并非基准路径,这也导致了包括美股、美元、美债、黄金等资产价格出现了较大的波动。

不应忽视的风险。当前市场已完全计价年内100bps降息,靴子落地。而美联储引导经济“软着落”,或使市场短期打消衰退预期,短期资产价格表现可能相对平稳。一方面存在对衰退交易定价不足的风险,另一方面核心通胀反弹风险可能也被忽视,若后续失业率持续触发萨姆规则,亦或是房租等服务业价格继续支撑核心通胀,或引发资产价格波动风险。

风险提示:通胀不确定性;全球经济和地缘政治风险;美元流动性风险。

//报告信息//

证券研究报告:《美联储调降经济预期,调高失业率,降息幅度超预期——海外观察:2024年9月美国FOMC会议》

对外发布时间:2024年09月19日

报告发布机构:东海证券股份有限公司

//声明//

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。