详解邮储银行2023年3季报:信贷增长韧性较强,资产质量稳健【中泰银行·戴志锋/邓美君】

投资要点

前三季度邮储银行营收同比增长1.2%,归母净利润同比增长2.5%,营收增速总体平稳;拨备多提、利润增速有所放缓。具体看,利息净收入同比增3.1%,增速较上半年提升;非息同比增-6.3%,增速放缓。1-3Q23业绩同比增长拆分:规模增长和拨备释放构成主要正向贡献。其中边际对业绩贡献改善的是:①规模增长的正向贡献继续扩大;②息差对业绩的负向贡献边际减弱;③税收对业绩的正向贡献边际扩大。边际贡献减弱的是:①手续费对业绩的贡献转负;②其他非息对业绩的负向贡献边际扩大;③拨备对业绩的正向贡献边际减弱。

3Q23净利息收入环比+0.9%,以量补价。净息差环比微降3bp,资产端收益率企稳,主要负债成本略有所上行,在存款增长不弱的情况下,预计仍是受存款定期化趋势影响。测算单季年化息差环比下行3bp至1.99%,资产端收益率依然维持3.53%,负债端付息率环比上行2bp至1.55%。

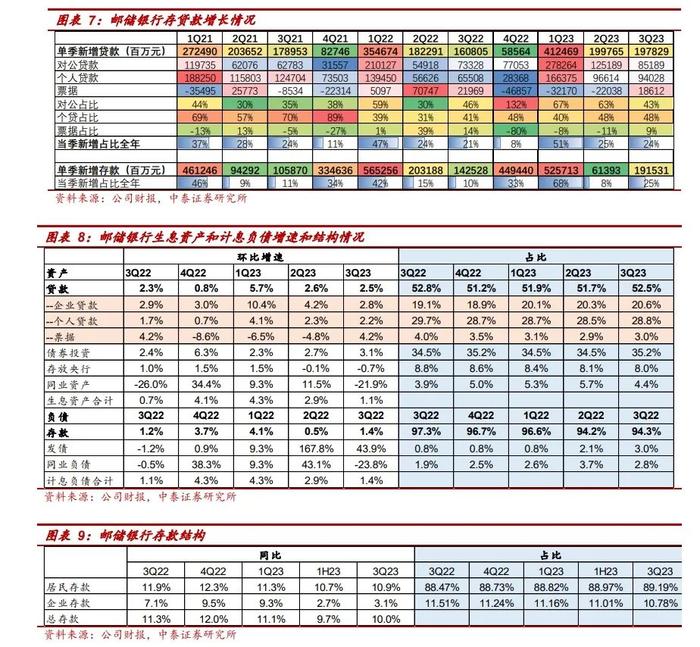

信贷增长韧性较强;新增存款好于去年同期。资产端:3Q23信贷单季新增1978.3亿,其中对公新增851.9亿,零售新增940.3亿,均实现同比多增。负债端:存款稳健增长,存款占比计息负债比比重较2季度末提升0.1个百分点至94.3%;个人存款增长仍保持较高增速,同比增10.9%,占比总存款提升至89.2%。

不良率稳定,不良生成和关注率均小幅改善,拨备覆盖率下降。3Q23末邮储银行不良率0.81%,环比持平;单季年化不良净生成0.43%,较2季度环比下行7bp;关注类贷款占比0.61%,环比半年末下行1bp;拨备覆盖率363.91%,环比下降17个百分点;拨贷比2.93%,环比下降15bp。

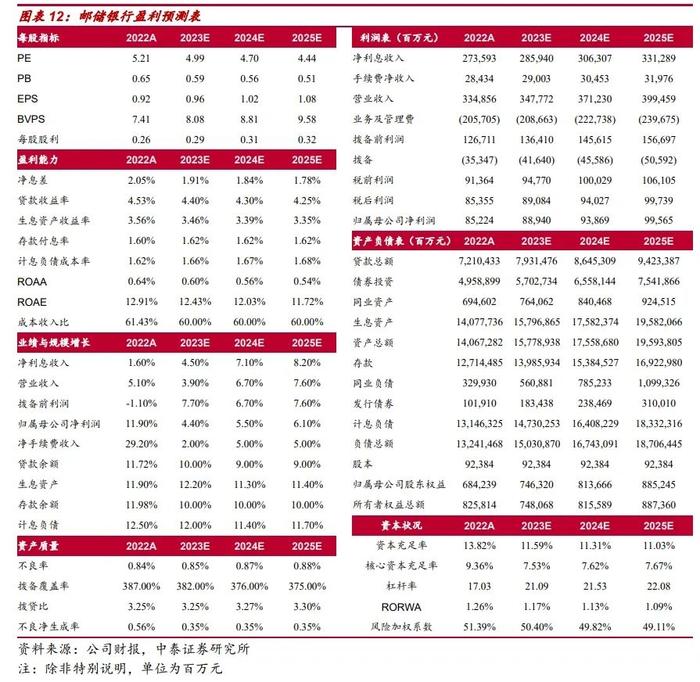

投资建议:公司2023E、2024E、2025EPB0.59X/0.56X/0.51X,邮储银行是全国营业网点数最大、覆盖面最广的大型零售商业银行。零售特色鲜明,负债端有较深的护城河,资产质量保持在稳定水平。公司零售客群广,随着财害管理体系建设,有望在零售领城发展出独特优势,是具有差异化特色的国有大行,建议重点关注。

注:根据邮储银行三季报业绩,我们调整盈利预测,预计2023-2025年归母净利润为889亿、939亿和996亿(前值为912亿、972亿和1028亿)。

风险提示:宏观经济面临下行压力,公司存款竞争面临压力,业绩经营不及预期。

正文分析

营收同比增速1.2%,归母净利润增速2.5%,营收平稳、利润增速放缓

前三季度邮储银行营收同比增长1.2%,归母净利润同比增长2.5%,营收增速总体平稳;拨备多提、利润增速有所放缓。具体看,利息净收入同比增3.1%,增速较上半年提升;非息同比增-6.3%,增速放缓。1-3Q22/2022/1Q23/1H23/1-3Q23营收、PPOP、归母净利润同比增速分别为7.8%/5.1%/3.5%/2.0%/1.2%、4.0%/-1.1%/-5.7%/-7.2%/-8.8%、14.5%/11.9%/5.2%/5.2%/2.5%。

1-3Q23业绩同比增长拆分:规模增长和拨备释放构成主要正向贡献。其中边际对业绩贡献改善的是:①规模增长的正向贡献继续扩大;②息差对业绩的负向贡献边际减弱;③税收对业绩的正向贡献边际扩大。边际贡献减弱的是:①手续费对业绩的贡献转负;②其他非息对业绩的负向贡献边际扩大;③拨备对业绩的正向贡献边际减弱。

净利息收入:单季净利息收入环比小幅上行、以量补价;资产端收益率企稳;负债成本微升

3Q23净利息收入环比+0.9%,以量补价。净息差环比微降3bp,资产端收益率企稳,主要负债成本略有所上行,在存款增长不弱的情况下,预计仍是受存款定期化趋势影响。1-3Q23累积日均净息差较1H23下行3bp至2.05%,测算单季年化息差环比下行3bp至1.99%,资产端收益率依然维持3.53%,负债端付息率环比上行2bp至1.55%。

资产负债增速及结构:信贷增长韧性较强;新增存款好于去年同期

资产端:信贷增长韧性较强,贷款占生息资产比重提升。1、贷款:3Q23信贷单季新增1978.3亿,其中对公新增851.9亿,零售新增940.3亿,票据新增186.1亿。2、债券投资:环比增长3.1%,占生息资产比重较2Q末提升0.7个点至35.2%。3、同业资产和存放央行:同业资产规模环比下降21.9%,占比生息资产下降1.3个百分点至4.4%;存放央行规模环比下降0.7%,占比生息资产下降0.1个百分点至8.0%。

负债端:存款稳健增长,同业负债压降、发债占比提升。1、存款:3季度存款环比增速1.4%,单季存款新增1915.31亿元,同比多增490亿元;存款占比计息负债比比重较2季度末提升0.1个百分点至94.3%。个人存款增长仍保持较高增速,同比增10.9%,占比总存款提升至89.2%。2、主动负债:发债环比增43.9%,在计息负债中占比提升0.9个百分点至3%;同业负债环比下降23.8%,占比计息负债下降0.9个点至2.8%。

资产质量:不良率稳定,不良生成和关注率均小幅改善

1、不良维度——不良率稳定,不良生成改善。3Q23末公司不良率0.81%,环比持平。单季年化不良净生成0.43%,较2季度环比下行7bp。2、关注角度——关注率小幅改善。3Q23末邮储银行关注类贷款占比0.61%,环比半年末下行1bp。3、拨备维度——拨备覆盖率有所下降。3季度末拨备覆盖率363.91%,环比下降17个百分点;拨贷比2.93%,环比下降15bp。

其他

单季年化成本收入比上升。3Q23成本收入比63.25%,同比上升4.96个百分点。3Q23营收单季同比降0.4%,管理费用同比增长8.1%。

资本充足情况基本稳定。三季度末核心一级资本充足率、一级资本充足率、资本充足率分别为9.46%、11.19%、13.83%,环比+4、+0、-4bp。

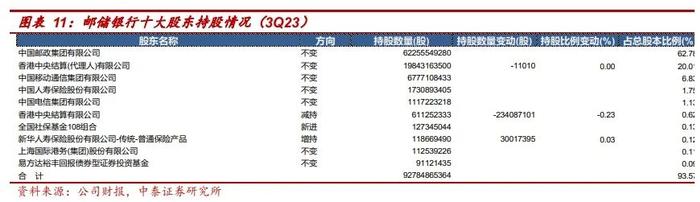

前十大股东变动:1、增持:新华人寿保险股份有限公司增持0.03%至0.12%。2、新进:全国社保基金108组合新进持股0.13%。3、减持:香港中央结算(代理人)有限公司减持11010股,减持后持股比例为20.01%;香港中央结算有限公司减持0.23%至0.62%。

投资建议:公司2023E、2024E、2025EPB0.59X/0.56X/0.51X,邮储银行是全国营业网点数最大、覆盖面最广的大型零售商业银行。零售特色鲜明,负债端有较深的护城河,资产质量保持在稳定水平。公司零售客群广,随着财害管理体系建设,有望在零售领城发展出独特优势,是具有差异化特色的国有大行,建议重点关注。

注:根据邮储银行三季报业绩,我们调整盈利预测,预计2023-2025年归母净利润为889亿、939亿和996亿(前值为912亿、972亿和1028亿)。

风险提示:宏观经济面临下行压力,公司存款竞争面临压力,业绩经营不及预期。

中泰银行团队

戴志锋(执业证书编号:S0740517030004)CFA中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002)银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪银行业研究助理,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,2022年加入中泰证券。

乔丹CPA银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。本订阅号为中泰证券研究所银行团队设立的。本订阅号不是中泰证券研究所银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。