【招商食品】五粮液:周转为王,环比改善超出预期

公司23Q3实现收入/利润分别+17.0%/+18.6%,公司主动调整、Q2降速后重回高增,环比改善超出预期,品牌实力再度彰显。公司在品牌声量和曝光度上保持高强度投入,消费者触达层面加大力度。随着商务消费回暖,个体消费持续驱动,量价有望重新回到平衡。

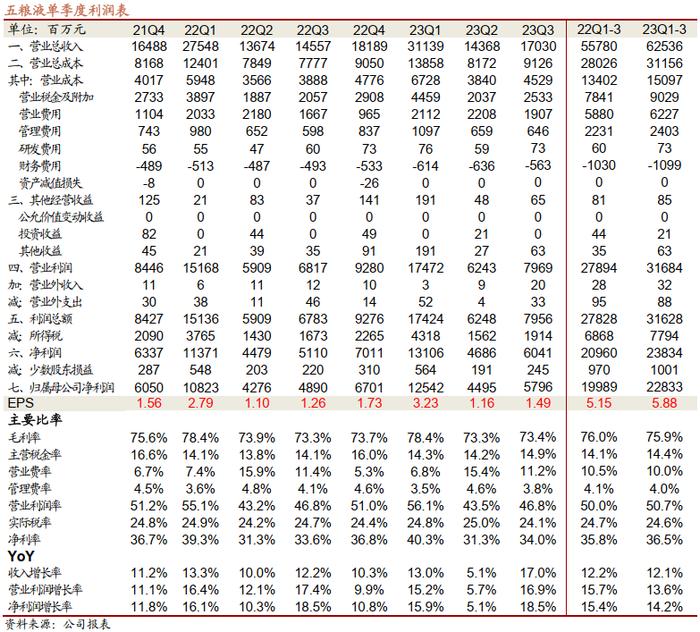

Q2降速后Q3重回高增,业绩超出预期。公司发布2023年三季度报告,前三季度实现收入/归母净利润/扣非归母净利润分别为625.4/228.3/227.4亿,同比+12.1%/+14.2%/+13.6%。其中Q3实现收入/归母净利润/扣非归母净利润分别为170.3/58.0/58.0亿,同比+17.0%/+18.6%/+18.2%,公司主动调整、Q2降速后重回高增,环比改善超出预期。

预收、应收同比环比均有改善,现金流表现积极。1)公司前三季度销售收现668.2亿,同比+36.3%,单Q3销售收现+35.1%至237.7亿,显著快于收入增长。2)合同负债环比H1末增加3亿至39.5亿,同比+33.3%。3)应收款项融资203.5亿,环比减少51.5亿。应收款(应收票据+应收账款+应收款项融资)同比22Q3末减少50.5亿至205.2亿。现金流表现积极,23Q3公司经营性现金流同比+24.3%至110.6亿。

毛利率稳定、税金提升,期间费率下降推动净利率继续提升。公司23Q3毛利率同比+0.12pct至73.4%,环比改善明显(Q2毛利率-0.65pct)。Q3公司主营税金率/销售费用率/管理费用率分别同比+0.75/-0.25/-0.32pct至14.9%/11.2%/3.8%,财务费用-5.6亿,去年同期为-4.9亿。税金提升但期间费用率下降,公司23Q3净利率同比+0.44pct至34.0%。

投资建议:环比改善超出预期,估值低位建议加大布局。Q3旺季动销中公司品牌实力再度彰显,高周转下发货节奏有所加快,业绩提速超出预期。去年以来,公司在品牌声量和曝光度上保持高强度投入,消费者触达层面加大力度。随着商务消费回暖,个体消费持续驱动,量价有望重新回到平衡。我们调整23-25年EPS预测为7.80、8.90、10.09元,维持目标价200元,当前股价对应24年17.2xPE,估值低位建议加大布局,维持“强烈推荐”评级。

风险提示:需求下行、竞品批价大幅回落、渠道改革不达预期等

近期各公司调研详细反馈、具体推荐标的及盈利预测

欢迎联系招商食品于佳琦团队

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

投资评级定义

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。