日本通缩简史

(来源:嘉实财富)

全文4800字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

一、最后的狂欢

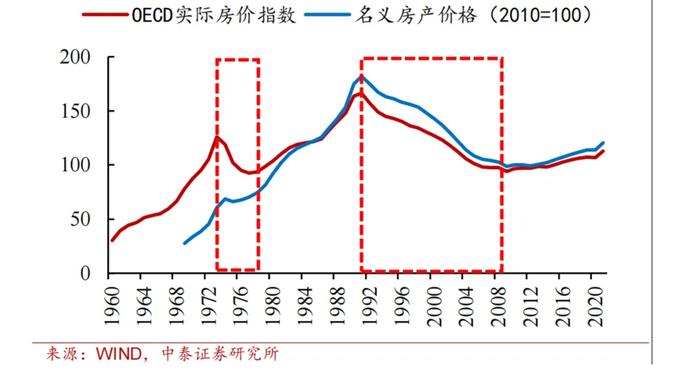

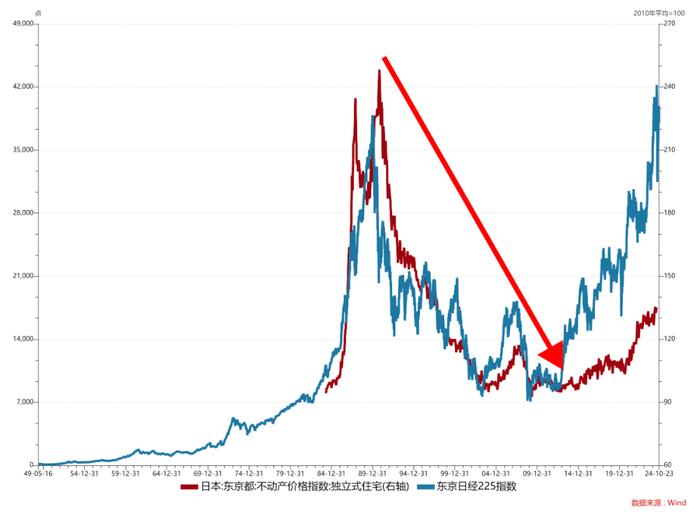

1986-1989年期间,日本的房价涨得有多可怕呢?它在过去二十年已经累计上涨十倍的高基数之上,只用了三年时间就又翻了一番,东京等大城市三年间的涨幅更是超过200%。在日本房价的巅峰时期,东京23个区的地价总和可以买下整个美国、一个小小的皇居地价就可以买下整个加州。

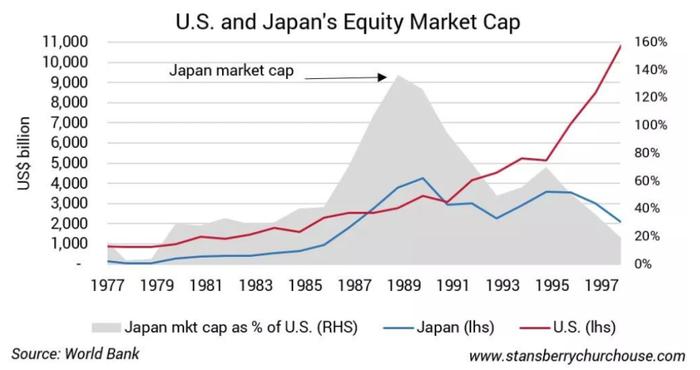

随着看多日本的情绪不断高涨,与房价一同膨胀的还有股价。日本股票市场的市值一度达到了美国股票市值的1.3倍。现在看来是多么的不可思议。但当时的人们却认为,日本超过美国是指日可待的,这一切都是那么的合理。

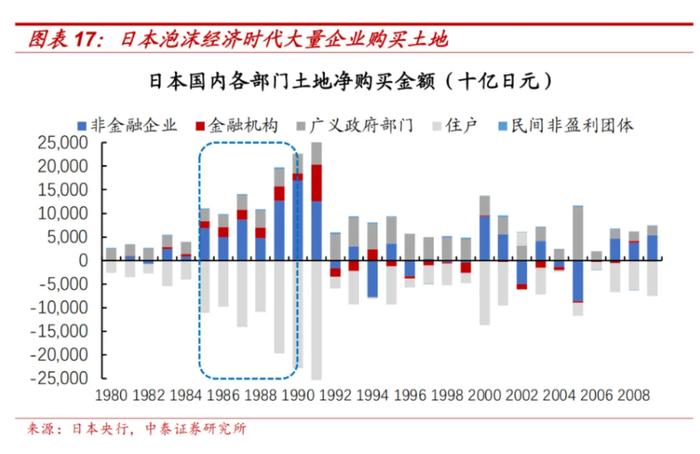

推动房地产市场和股票市场泡沫不断吹大的过程,也是日本企业和家庭持续加大押注的过程。尤其是日本的企业、金融机构在1986-1991年间大量囤积土地。

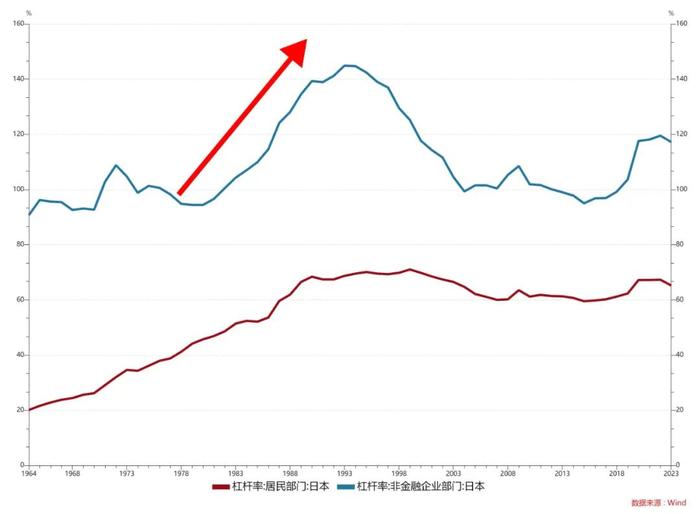

居民家庭和企业的杠杆率也不断攀升。这是非常典型的杠杆牛市。同时也蕴含着巨大的债务风险。

面对持续暴涨的地价和房价,日本决策部门也比较担心,决心平抑房地产泡沫,但显然低估了刺破泡沫的代价。1989年5月贴现率提高了0.5%,到1990年8月为止连续5次上调贴现率,总共提升了3.5%。加息是前菜,总量控制才是主菜。1990年3月大藏省银行局向金融机构发出总量控制的行政指令:要求金融机构供给不动产行业的贷款增长不得超过总贷款增长率。这才是推倒房市泡沫的最后一根稻草。总量控制打断了资产价格持续上涨,债务持续攀升,资产价格继续上涨的循环。一旦债务的增长受到了制约,资产的购买力量减弱,资产价格随时就可能急转直下。

最终在紧缩的货币政策和土地政策的联合打压下,房地产价格尤其是地价,包括股市价格开始了漫长的下行过程。20世纪80年代做多日本的交易也随之崩溃。

二、诊断病情:债务危机下的众生相

泡沫是破灭了,但是谁曾想,后面是失落的三十年。如果存在时光机器,当初刺破泡沫的决心是否还会那么坚定。再回首,关于日本经济为何失去了三十年,有很多种说法,也出现了不少的理论:有产业中心转移说,有资产泡沫破灭说。我们今天换一个思路,我们借鉴医学诊断的思路来为日本通缩的三十年复盘。

在医学上,西医强调头疼医头、脚疼医脚。而中医强调固本培元。二者各有优劣。

从西医的角度,糖尿病是如何发展而成的很难归因,即使知道了,也对于治疗糖尿病本身没有太直接有效的帮助。少吃点糖就能治好糖尿病吗?很显然,西医就病治病,至于发病的原因可以暂且不管,是有道理的。

相反,中医强调,以始为终。比如说脱发是肾元不够,需要补肾,不能熬夜,要早睡。这当然也有道理。但对于有些疾病,的确是很难归因,即使归因了,也已经很难逆转了。此时可能就需要借助西医的方法。

过去讨论日本问题多数是从中医的角度,总想知道是什么原因导致了日本的问题。这么多年过去了,只能说众说纷纭,各有道理。有人说是广场协议,也有人说是美国的阴谋,还有说是人口的老龄化。

从西医的角度,到底是广场协议,还是房价泡沫破灭,姑且放一放。我们先治病。先判断是什么病,然后开方子就行了。

从经济的表征对日本当年做出诊断,这显然要来的容易。

就像弗里德曼和施瓦茨能够断言,美国大萧条不是股价泡沫破裂导致的,而是美国的货币当局不作为导致的。本质上还是从美国信贷大幅萎缩、银行系统流动性大幅枯竭这两个关键特征做出的判定。

基于这个思路,我们今天就从西医的角度去分析和理解,日本的三十年通缩的历史。

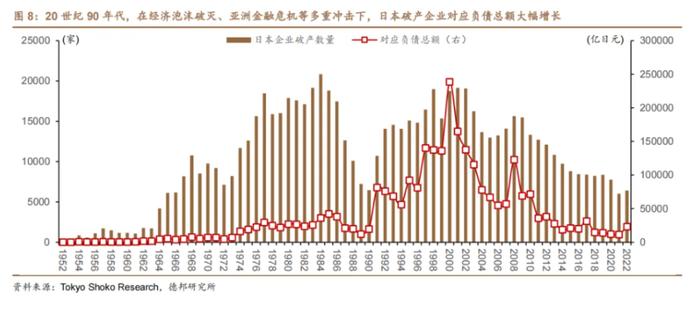

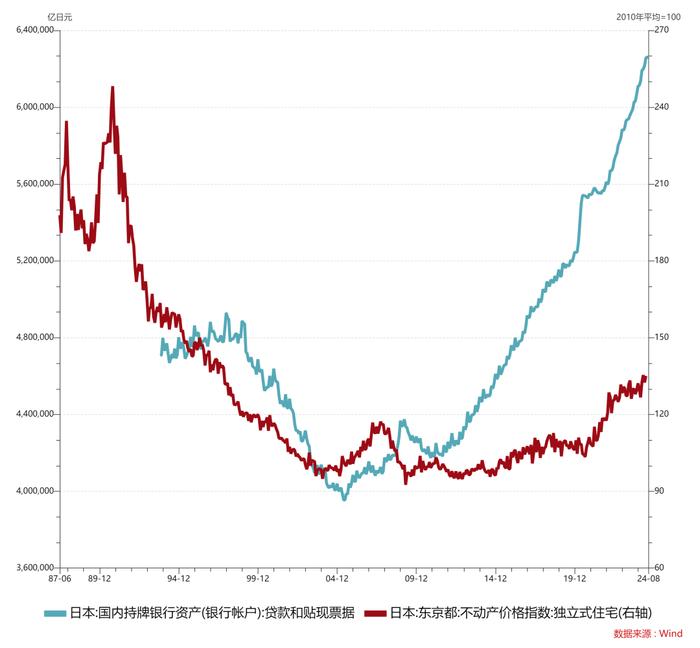

复盘日本的经济表现,从破产企业数量、通胀的低迷、信贷增速的低迷、房价的下跌幅度以及持续时间都指向日本经济出了大问题。

我们如何把企业大量投机土地、资产价格泡沫、信贷增速持续负增长、破产企业数量高企、通胀的低迷等诸多现象统一在一个框架里面呢?

也就是说,从宏观经济学家的视角,日本经济当年到底得了什么病?

我们的分析从企业大面积破产开始。

在什么情况下会出现企业大面积破产。企业破产的直接原因一般都是资不抵债。债务太多,资产缩水。这是典型的债务危机的特征。

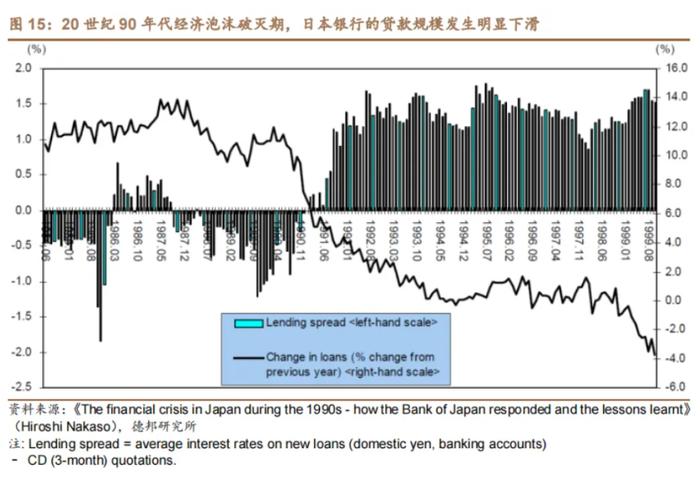

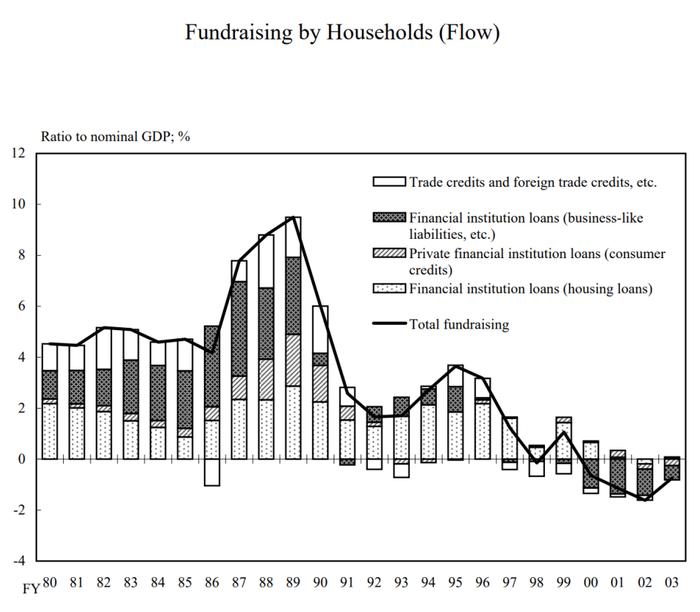

图片来源:BankofJapan,Japan’sFinancialStructuresincethe1980s–inViewoftheFlowofFundsAccount.

在债务危机中,企业和家庭部门都会削减债务,这就是所谓的“去杠杆”行为。而债务就是其他主体的资产。去杠杆行为会带来整个系统的紧缩效应。

去杠杆通常表现为减少消费、减少投资、增加储蓄,努力偿还债务。这种行为反映到宏观经济上就会出现总需求持续低迷、资产价格持续低迷,信贷需求持续低迷。

而这些现象和日本失去的三十年中所出现的情况是非常一致的。

我们可以从企业、居民家庭的投资行为、消费行为、储蓄行为和信贷行为中找到迹象。

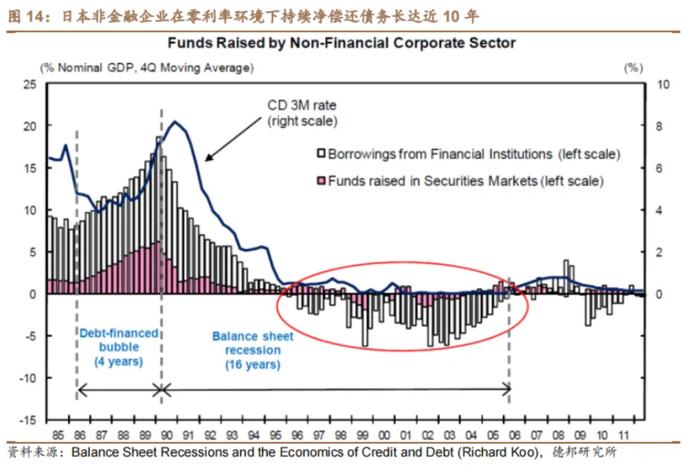

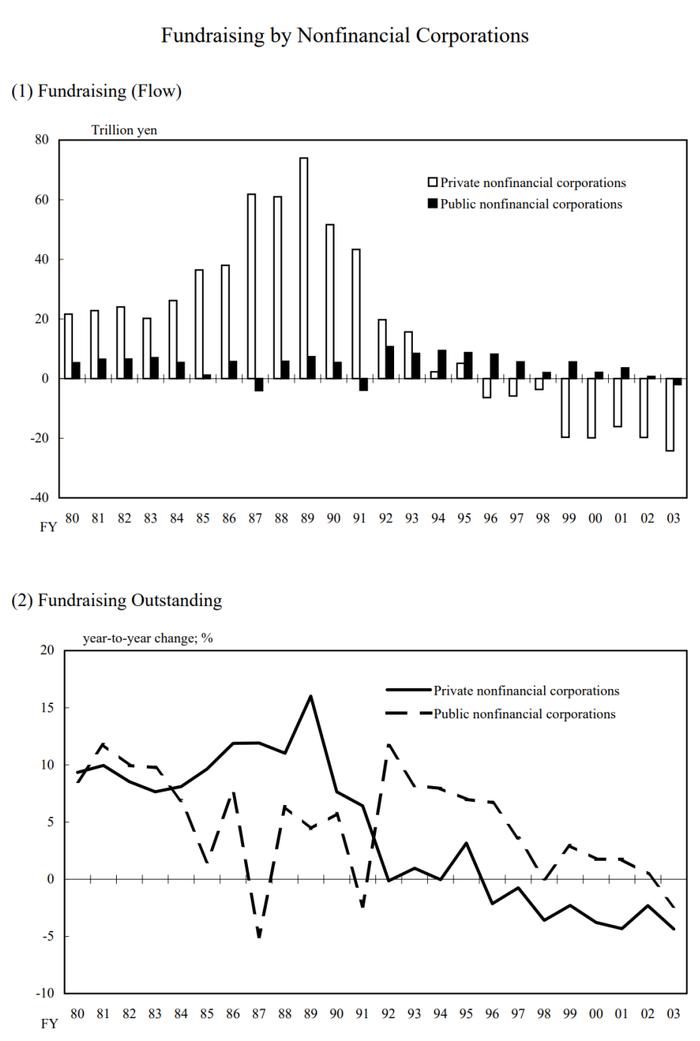

图片来源:BankofJapan,Japan’sFinancialStructuresincethe1980s–inViewoftheFlowofFundsAccount.

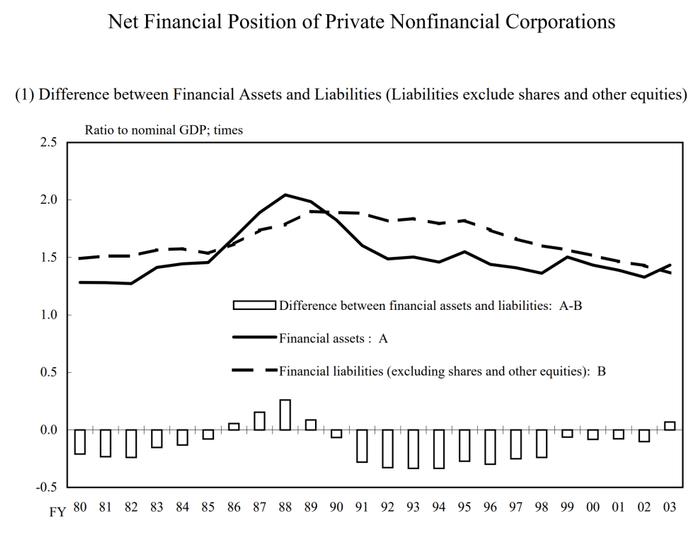

图片来源:BankofJapan,Japan’sFinancialStructuresincethe1980s–inViewoftheFlowofFundsAccount.

因此,不论这个债务危机是什么原因导致的,有人说是主银行制度推波助澜,有人把矛盾指向地产泡沫破裂等等。但是不可否认,债务危机一旦发生,就一定是伤筋动骨的。

根据桥水基金的研究,债务危机爆发的第一个阶段往往是最痛苦的,这个阶段会随着债务减计,债务重组对经济产生持续的负面紧缩作用。

尤其是,如果政策失当,没有足够的扩张以支撑名义GDP增速,只存在债务减记(违约和重组)和支出紧缩,没有实施债务货币化。在这期间,私人部门信用增速下滑和流动性紧缩会导致对商品、服务和金融资产的需求下降。当没有足够的钱来还债时,不断的变卖资产只会导致金融资产价格会持续下滑。

债务违约和重组将重创市场,尤其是使用杠杆的放贷方(通常是银行)会像雪崩一样引发恐慌。 这些恐慌将恶性自我加强,导致流动性危机。结果,还没等到违约问题失控,政策制定者自己就已经手足无措捉襟见肘了。这种债务减记(债务违约和重组)的方法必须受到严格控制,否则将会导致自我加强的下降螺旋,如果任由这种螺旋发展,市场信心遭受重创并在很多年内都无法恢复。

因为债务人很难借到更多的钱,而且身上的债务已经很多了,所以债务人不得不削减支出,削减债务必然与削减开支联系在一起。在企业和家庭去杠杆的过程往往是新一轮经济紧缩的开始。

三、债务危机下的政策应对

我们一旦对日本90年代面临的挑战做了定性,也就是债务危机。那么我们就可以从债务危机的治理框架去评估当年日本政府的应对措施。

债务危机的产生离不开资产价格的长期上涨,以至于投资者相信,这种局面可以持续下去。就像20世纪80年代末期,东京的房价可以买下整个美国也没有人觉得这是个巨大的泡沫。因为当时讲的故事是,日本将在不久的将来超过美国。整个大的故事下,就连索罗斯也相信了。

1

后知后觉

面对最初的资产价格的下跌,日本国内很少人认识到这是一次严重的债务危机,多数人觉得还会像1974年-1977年那样,是一个常规的经济周期下行。

扁鹊见蔡桓公把蔡桓公的病的发展分为三个阶段:疾在腠理,在肠胃,在骨髓。不同阶段的治疗方法是不同的。在最初的应对上,日本政府并没有诊断好病症,也没有很好的理解病情的发展。只是采取了常规的政策,包括降息、财政扩张等措施。就像医生诊断一样,看到咳嗽还当做普通感冒来治疗,其实已经是肺炎了。

这里面有很多因素阻碍了决策层形成更加准确的决策共识。比如,普遍存在将经营困难隐瞒的现象,最初很多企业通过设立子公司剥离资产的方式隐瞒,也有主银行制度的持续信贷支持,使得这些僵尸企业得以生存。

随着不良债务问题不断涌现,最终纸包不住火,越来越多的大型金融机构和房地产信贷支持机构出现了破产违约。

1994年12月,金融机构开始出现问题:东京协和信用合作社和安全信用社;

1995年7月,专营房地产贷款的住专金融机构出问题;

1997年11月-12月,三一证券破产、北海道拓殖银行等纷纷陷入破产困境,同期爆发了日本银行将市场同业贷款市场违约的新闻,同期日本长期信用银行也出现违约事件。

2

调整方向

至此,日本政府才认识到,可能不是感冒,是肺炎。于是进入肺炎治疗程序。在这个阶段更多的是救急。再不上ICU,可能金融机构会出问题。

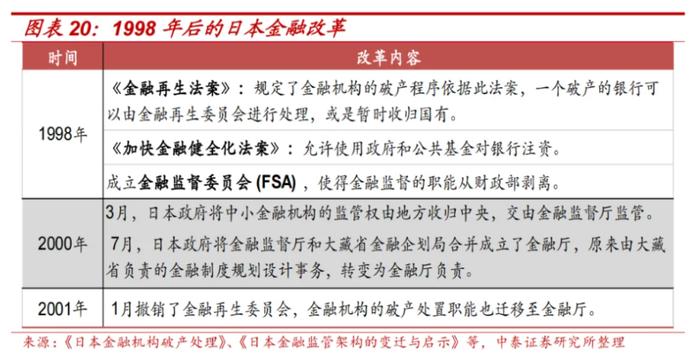

1996-2001年这五年时间,日本才开始真正下决心处置不良债务,真正面对这一次债务危机。由于日本的体制机制还是过去的主银行制度,大藏省的权限也过大,日本央行的权限不足。对金融机构的救助还存在机制体制上的障碍。这些既限制了问题的暴露,也延缓了救助的进程,使得日本的债务重组变得异常缓慢,直到泡沫破灭5年后,才开始进入快车道。

形势比人强,这些障碍也最终在这一阶段完成了。1998年,日本实施《日本银行法》,确立日本银行的央行地位与金融监管独立性。法案强化了日本银行在货币政策委员会的决策权,日本银行有权对在其开户和与其有交易的金融机构进行检查。大藏省对日本银行的业务指令权和高级职员罢免权等一律废除,日本银行开始摆脱大藏省的控制,独立性大大增加。

表1日本的体制机制改革

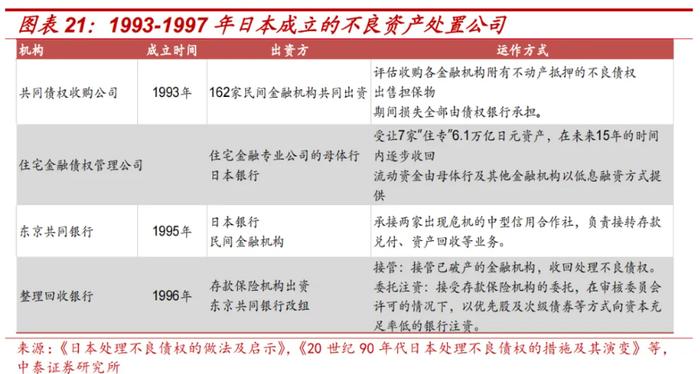

“金融再生计划”核心在于三个法律文件:《金融再生法》、《早期健全法》和《民事再生法》,确定了企业破产的条件、原则与处理方式,并加快破产出清的节奏。《金融再生法》明确破产机构处理原则及方式,彻底终结日本银行“大而不倒”的神话。《早期健全法》将金融机构分级,并按照分级结果采取不同充实资本的措施。《民事再生法案》公布,以“谋求该债务人的事业及其经济生活的再生”为主旨,规范了破产程序、更保护了破产企业和破产者的利益。

此后,日本的不良资产处置进入快车道。

处置不良资产实现债务重组只是整个应对债务危机一揽子方案的一部分。按照达里奥“漂亮去杠杆”的基本原则,还需要进行债务货币化,实施通胀政策,让名义GDP增长要超过名义利率。说白就是,在一边进行手术的同时,一边需要输送营养液。让身体健康的组织能够有效运转。

也就是说,一方面进行结构性改革,还需要另一方面刺激经济,大力度的刺激经济。

事实上,日本也是如此。

不良资产的处置更像是手术,债务的重组只能说让病人恢复健康,但很难让病人恢复活力。

就像桥水基金关于去杠杆的研究中指出的那样,“通常,政策制定者会在上述路径上徘徊几年,被折磨的痛苦不堪,最终意识到债务减记和紧缩政策引发的通缩和抑制效应实在是太痛苦了,得搞点儿其他的措施才行。这将带他们进入下一个阶段,在这个阶段,“印钞”将成为主角。”

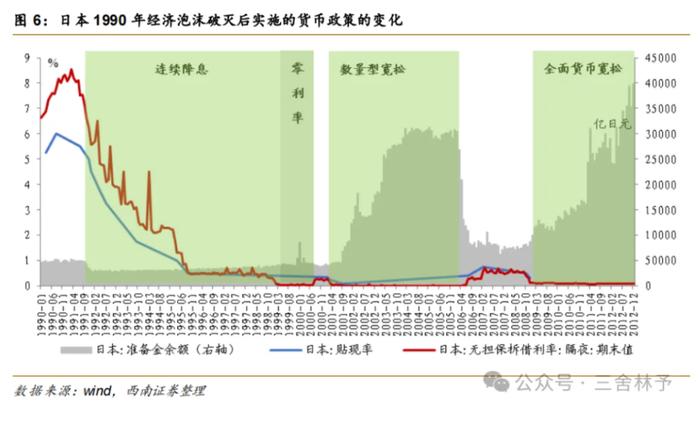

日本央行在2000年以后也变得更加大胆量,货币政策工具开始突破边界,直接下场购买国债和股票ETF,以支持财政扩张、银行系统剥离股票风险和稳定资产价格。

在抵抗通缩的过程中,日本的货币政策取得了以下突破:

第一个实施零利率的经济体

第一个实施量化宽松的经济体

第一个央行购买股票ETF的经济体

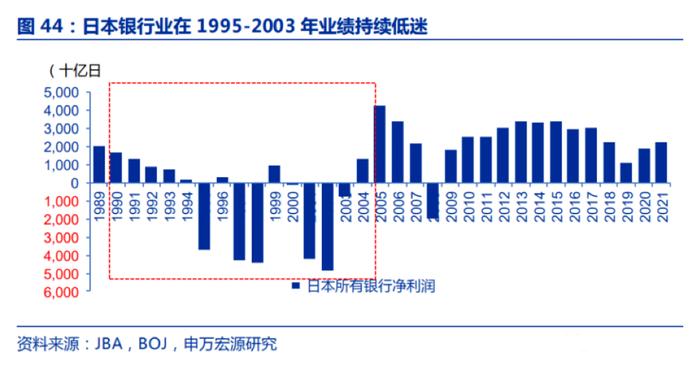

经过十多年的应对,时间来到2005年前后。日本银行系统的不良率开始下降到合理位置。

日本去杠杆过程取得了关键成效。

银行的不良率、银行的信贷增速开始触底改善。

从2005年开始,日本银行的信贷重启了增长。

企业的盈利也基本在2002年-2004年触底。

2004年末日本房价和日本银行的信贷资产也都基本触底。

可以说,日本的去杠杆之路可以说告一段落了。

但时运不济,2005年以后,日本经济遭受的债务危机的困难告一段落了。因为持续受到人口老龄化、全球产业中心迁移等结构性冲击,也深受两次全球经济危机的冲击,一次是2008年,一次是2020年。这些因素的出现使得日本经济从未真正走出通缩。

四、尾声

复盘日本通缩的三十年简史,我们从企业和家庭的信贷行为推测,再结合前期的资产泡沫,我们判断,日本通缩的历史主要是债务危机的历史,也是一个残酷的去杠杆过程。

面对这个过程,日本政府的政策应对也随着认知的变化经历了三个阶段。

把资产价格泡沫破灭引发的问题当做常规的商业周期应对

面对大量的不良债务和违约压力,开始决心彻底处置不良资产问题

在资产重组和债务减计的过程中,货币政策不断突破边界

如果说有什么教训,那就是对经济问题做出准确的定性判断,越早越好!