全球混动汽车市场趋势:需求拉动增长

来源:芝能汽车

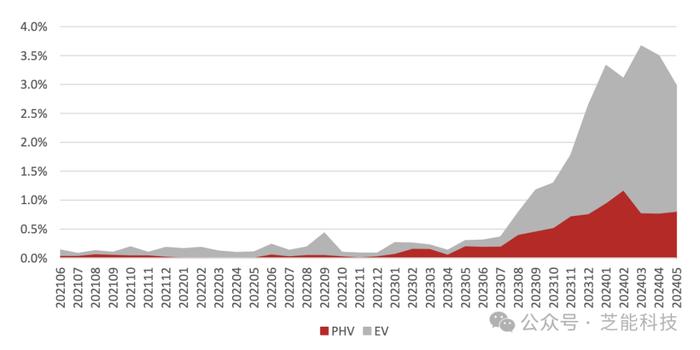

自2021年以来,中国混合动力市场,尤其是插电式混合动力车(PHEV)的渗透率显著提高。

根据报告,普通混合动力车(HEV)的市场渗透率保持稳定,约在1.6%-4%之间,而插电式混合动力车则展现了快速增长的势头,从2021年1月的1.39%上升到2024年8月的20.69%。

插混车型的崛起并非源于政策驱动,而是由市场需求拉动。这一转变标志着消费者对插电式混合动力车型的接受度逐步提升。

比亚迪DM-i系列、理想汽车以及问界增程版等车型成为市场主力,展现了在需求端的巨大潜力,趋势背后是消费者对使用成本、里程焦虑的解决方案日益重视,以及传统内燃机车向新能源车转型的长周期。

芝能认为:

● 混动是长期的策略,不管是2kwh不能充电的,10kwh短途的还是40kwh以上长途的,混动的类型开始丰富了。

● 混动是国内和全球的一种实用的策略,起到了效果又能保持供需双方都能接受。

01

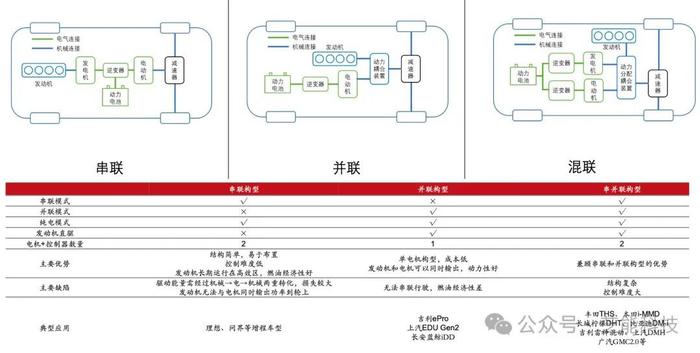

混合动力技术路径与构型

混合动力技术的核心在于通过电机输出调节发动机工作区间,提升热效率,降低油耗。基于双电机构型的插混方案,如比亚迪DM-i、理想汽车和问界的增程式方案,成为市场主流。

● 串联模式:发动机驱动发电机发电,电机驱动汽车行驶。该模式的典型代表为理想汽车,通过减少发动机参与行驶,达到高效利用电能的目的。

● 并联模式:发动机与电机共同驱动汽车,电机提供加速动力,并通过回收制动能量来提升能效。

● 混联模式:同时具备串联和并联功能,兼顾经济性与动力性,是当前主流车型采用的技术路径,如比亚迪DM-i、长城柠檬DHT等。

动力耦合装置的不同设计决定了不同的混动系统,如P0-P4不同电机位置的设计各自有其独特优势和应用场景。双电机方案则由于控制难度大、成本较高,主要由经验丰富的自主品牌车企推进。

02

市场趋势分析

随着市场需求的变化和技术发展,PHEV和REEV(增程式混合动力车)已成为主流的混动类型。传统车企和新势力造车企业都在推动这一趋势,未来几年中,混合动力的渗透率有望持续提升。

● PHEV市场增长:在政策驱动逐渐退场的背景下,PHEV市场的增长开始依赖于车型定位和市场需求。

比亚迪、吉利、长城等自主品牌车企通过推出双电机串并联车型,迅速占领市场。这一技术路径已经成熟,未来产品定位和性价比将成为竞争的关键。

● REEV赛道崛起:造车新势力通过增程式混合动力技术弥补纯电车的不足,特别是在长途续航和里程焦虑方面展现了独特优势。

理想汽车、问界M5等车型的成功进一步推动了REEV市场的发展,更多此前专注纯电车型的新势力品牌可能会通过开发REEV车型扩大产品线。

● 欧美政策影响:欧洲与北美的排放法规愈加严格,尤其是欧洲对于车队平均CO2排放的限制促使PHEV车型在这些市场获得青睐。

随着传统燃油车的日益淘汰,混合动力车型成为主流车企在满足法规的同时拓展市场的重要策略。以比亚迪宋PlusDM-i在巴西市场的成功为例,国产PHEV车型出海潜力巨大。

未来混合动力市场的技术路线已经较为明晰,双电机串并联构型在主流PHEV车型中占据了主导地位。未来市场竞争将更多集中在产品定位、成本控制和技术优化方面。

● 竞争格局的重塑:技术路径的固化意味着竞争将从技术层面转向品牌定位和市场细分。自主品牌通过技术优势在国内外市场赢得了初步成功,未来随着PHEV和REEV车型的普及,企业间的竞争将愈加激烈。

● 全球化扩展:国内企业已经开始向海外拓展市场,比亚迪等品牌的插电式混合动力车型已经在巴西等市场获得成功,未来预计会有更多国产品牌进入欧美市场。欧美严格的排放法规为PHEV的进一步普及提供了政策支持。

混合动力车型渗透率的提升已从政策驱动转向市场需求拉动,产品和需求端成为了关键驱动因素。从产品风险依然存在,主要包括:

● 成本上升风险:电池、电机等关键部件的价格上涨可能会影响混动汽车的市场竞争力,如果质量控制不好,后面的维护成本也很高。

● 纯电技术的快速发展:固态电池和超级快充等技术的突破可能会对混合动力车型的市场空间形成挤压,当然现在来看这两者约束都很明显。

混合动力技术的持续发展和市场渗透率的提升表明,正在经历从政策驱动到市场需求驱动的转变。技术的日益成熟使得PHEV和REEV车型成为市场主力,未来随着更多车型的推出和市场的全球化扩展,混合动力汽车将在燃油车与纯电车之间发挥关键的过渡作用。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。