明日开市大吉 | 速览2023年春节假期外盘涨跌情况

华安期货

2023年春节假日期间(1.21-1.29),外盘风险资产大多以收涨为主,部分品种震荡幅度较大。上半周主要围绕美联储2月2日利率决议上放缓加息至25bps在交易,市场不断消化美联储官员的表态,交易经济软着陆的可能性。下半周,美国PMI数据连续七个月陷入萎缩,美国四季度GDP年化季环比增速初值为2.9%,低于三季度增速3.2%,但高于市场预期的2.6%超预期,经济软着陆可能性增加,市场延续反弹格局。

明日1月30日正式开市,请各位投资者悉知假期国际市场情况,注意投资风险。

0

1

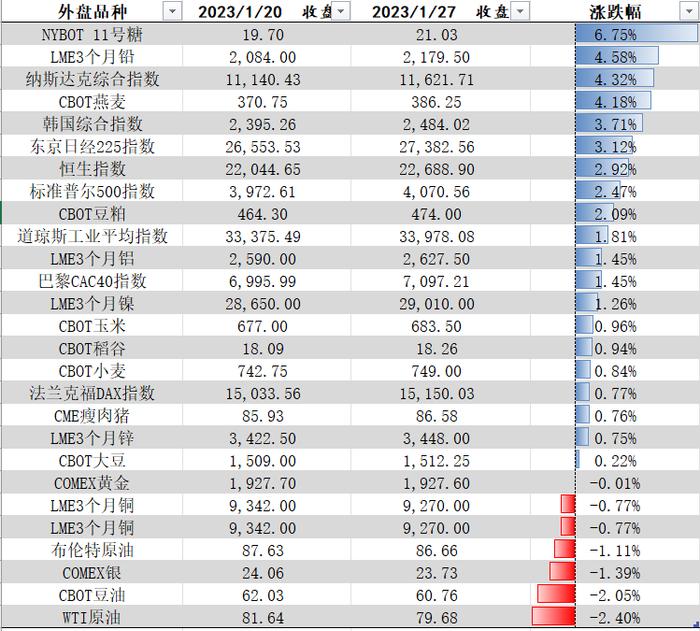

外盘涨跌幅

股票市场:

主要股指震荡上行。假期期间,纳斯达克指数、标普500、道琼斯工业指数分别上涨4.32%、2.47%和1.81%。亚欧股指方面,日经225、恒生指数、法国CAC40和德国DAX分别上涨3.12%、2.92%、1.45%和0.77%。

商品市场:

有色金属板块上涨为主,LME铅、LME锡、LME铝、LME锌分别上涨4.58%、3.52%、1.45%、0.75%;LME铜涨幅为-0.77%。

贵金属板块:COMEX金、COMEX银分别涨幅为-0.01%、-1.39%。

农产品板:CBOT玉米、CBOT豆粕、CBOT大豆分别上涨0.96%、2.09%、0.22%;CBOT豆油涨幅-2.05%。

美WTI原油、布伦特原油涨幅分别为-2.40%、-1.11%;NYMEX燃料油、NYMEX天然气涨幅分别为-5.22%、-5.78%。

华安重要提醒:假期内海外股指及铅、锡、豆粕、燃料油、天然气波动较大,国内开市后务必密切关注相关账户风险变化,第一时间化解账户风险。

图:国庆假期外盘品种涨跌纵览

0

2

海外宏观数据

0

3

海内外重要资讯

1、加拿大央行在1月的会议上加息25个基点至4.5%,并暗示其将暂停加息。加拿大央行加息25个基点至4.50%,符合市场预期,为2007年10月以来最高利率水平。预计未来在评估加息影响的同时“会维持利率不变”,作为G7国家首个暗示停止加息的国家,其停止加息意味着西方国家本轮的加息周期,正在接近尾声。

2、美国2022年4季度GDP环比2.9%,预期2.6%。12月成屋销售环比连续11个月下跌,创2010年来新低。1月Markit制造业、服务业PMI读数小幅回升,但仍低于荣枯线。美政府触及债务上限,耶伦启用“非常规措施”。

3、欧元区经济持续回暖,市场对欧洲陷入衰退的预期有所降温。受暖冬影响,欧元区1月制造业PMI46.7,为2022年9月以来新高,好于预期值45.5。服务业PMI录得50.7,重回扩张区间;综合PMI50.2,高于前值49.3。

4、市场等待美联储2月2日利率决议,美联储当前进入了静默期。费城联储主席哈克周五在新泽西州银行家领导论坛年会的演讲中重申了支持未来加息25个基点的观点。他表示,“预计今年我们还会加息几次,不过,在我看来,我们一次加息75个基点的日子肯定已经过去了。在我看来,今后加息25个基点是合适的。在今年的某个时候,预计政策利率将具备足够的限制性,我们将保持利率不变,让货币政策发挥作用。令人鼓舞的是,即使我们正在加息,并且看到一些通胀正在降温的迹象,但全国经济总体上仍然相对健康。

5、美联储理事沃勒支持在下一次FOMC会议上加息25个基点。沃勒表示有充分的证据表明美联储的行动迟缓了经济活动,但仍对经济软着陆的可能性持乐观态度。近期有关通胀的消息是好的,对前景仍保持谨慎。预计支持继续收紧政策。

6、西方对俄罗斯能源的新一轮制裁将于2月5日开始。届时将对包括柴油在内的俄出口成品油实施新的价格上限,欧盟各成员国经协商后同意,将俄柴油出口价格限制在每桶100美元至110美元之间,G7集团也同意该方案。

7、俄乌冲突援助情况。乌方称波兰将向乌克兰提供60辆PT-91主战坦克;据Politico援引美国国防部知情人士的话报道,一组军事官员正试图推动五角大楼批准向乌克兰武装部队交付F-16战斗机;比利时宣布向乌克兰提供9200万欧元的新军事援助,包括火箭炮、榴弹发射器、小型武器和车辆;第一批乌克兰军事人员已抵达德国,准备接受“黄鼠狼”步兵战车培训; 乌克兰驻法国大使称,西方国家承诺向基辅提供的重型坦克达到321辆。俄罗斯总统新闻秘书佩斯科夫表示:俄罗斯将美国和西方向乌克兰提供武器的行为视为直接卷入俄乌冲突。

8、来自国务院联防联控机制春运工作专班数据显示,1月24日(农历腊月十二)全国铁路、公路、水路、民航共发送旅客1803.7万人次,环比下降4.1%,比2019年同期(农历腊月十二,下同)下降60.5%,比2020年同期下降57.5%。其中:公路发送旅客1332.0万人次,环比下降2.6%,比2019年同期下降61.2%,比2020年同期下降56.0%。水路发送旅客27.3万人次,环比下降7.4%,比2019年同期下降67.7%,比2020年同期下降45.0%。民航发送旅客75.2万人次,环比上升3.5%,比2019年同期下降55.4%,比2020年同期下降57.5%。全国高速公路车流量2712.7万辆次,环比下降3.7%。

9、春节假期出行和消费显著改善,旅游收入恢复至2019年七成、旅游客单价明显提升,餐饮、观影等消费也加快修复。春节假期,全国发送旅客同比增长53%、恢复至2019年的54%,小客车出行流量超2019年同期水平,指向公共交通旅客发送或低估春节人流;人流增多带动旅游、餐饮等线下活动加快修复,假期旅游收入恢复至2019年同期的73%,客单价占2019年同期比重达98.5%、超去年同期的93%;代表连锁餐饮流水恢复强度已达2021年同期的126%。

10、春节假期地产销售、投资等需求依然低迷,劳动力返乡较早导致节前多数工业生产活动表现弱于过往。春节假期,30大中城市商品房成交同比回落82%、成交同比远低于国庆假期的-41%;上游投资需求回落幅度超过以往同期,比如钢材表观消费量分别较2019、2022年同期回落8%、10%,玻璃库存显著超过过往同期水平。春节前工业生产显著走弱,螺纹钢、水泥开工率均弱于过往同期,但初四、初五旅客发送已恢复至2019年同期的57%、高于除夕前旅客发送53%的恢复强度。

免责声明

本报告中的信息均来源于公开可获得资料,华安期货投资咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。