如果马斯克合并所有企业,“超级特斯拉”大于苹果和沙特阿美?

作者|TradeTheory

编译|美股研究社

01

概要

当基于目前的基本面时,特斯拉公司的定价是为了增长和升值,因为我们预计较当前水平有20%的上涨空间。

预计特斯拉在交付方式方面的收益会令人惊讶,因为拥有更多专业知识的大型生产商有能力从初创公司手中夺走市场份额。

我们预计收入为2220亿美元,并根据调整后的EBITDA/收益倍数得出我们的价格预测。

埃隆马斯克可能会将他的业务合并为一个像谷歌这样的上层建筑实体,到2033年其价值可能超过10万亿美元。

然而,如果没有大量的并购活动,特斯拉的估值不会超过苹果和沙特阿美。

02

整车产能提升,利润迎来飞跃

特斯拉公司(TSLA)在很长一段时间内拥有非常强劲的季度业绩,因为TSLA在2022年第四季度的收入和收益方面表现出色,而埃隆·马斯克在财报电话会议上没有像往常那样发表那么多可笑的评论。

投资者反应良好,在过去五个交易日中股价上涨了25%。我们对该业务的估值为每股195美元,并预计在供应链中没有任何材料短缺的情况下,新公告和持续执行会带来上行空间。

TSLA在盘后交易时段的稳健表现一直持续到周四的交易时段,额外上涨10%,使BEV(电池电动汽车)制造商的市值达到5000亿美元。

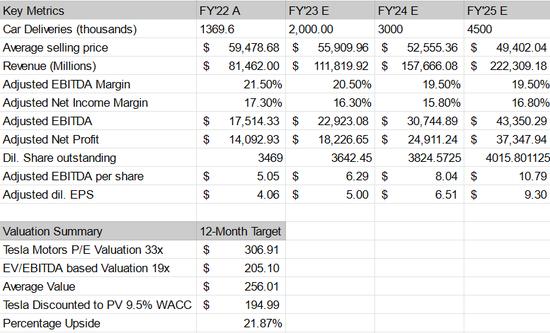

我们根据25财年2220亿美元的收入,使用调整后的EBITDA和市盈率倍数对TSLA股票进行估值,并预计还会有20%的额外上涨空间,这可能更多取决于与产品路线图和交付相关的炒作/乐观情绪。

特斯拉报告称,22年第四季度收入为243.2亿美元,而市场普遍预期为241.6亿美元,并调整了dil。EPS为1.19美元,高于1.13美元,超出预期5.3%。

我们注意到盈利能力下降,这是由较低的ASP驱动的,但特斯拉Cybertruck和TeslaSemiTruck等一些利润率较高的类别的发布让我们非常乐观地认为净利润率侵蚀不会那么严重,即使有销量Model3/Y的汽车生产给平均售价带来压力。

我们还喜欢ElonMusk在2022年第四季度财报电话会议上提到Cybertruck:“是的,Cybertruck将拥有Hardware4。需要明确的是,到2023年,Cybertruck不会对利润做出重大贡献,但会持续到明年。”

因此,Cybertruck步入正轨,而RivianAutomotive最终必须在2023年与其电动竞争对手会面。

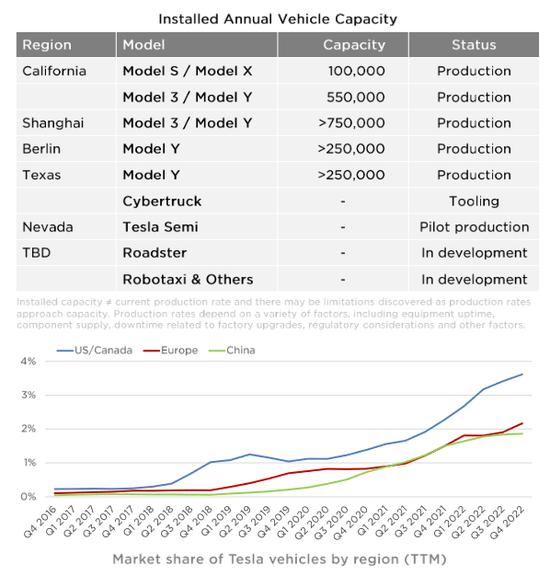

我们预计,有一个令人信服的理由可以说明为什么特斯拉可以在2023年交付180万至200万辆汽车。特斯拉并未受到供应限制,生产开始正常化,减少了大流行开始时的短缺。TSLA在定价和新客户采用方面获得份额,市场渗透率足够低,表明存在重大的车辆机会,这反映在我们的分析中。

整车产能

ElonMusk预计汽车交付量为180万辆,但随着各种设施的增加,以及一些已宣布的现有生产基地的产量/产量增加,我们倾向于20万辆的产量节拍,我们将其嵌入到我们的模型中以帮助捕获任何交付惊喜由于汽油价格敏感性和电动汽车信贷,需求增加。

我们预计未来会出现生产惊喜,并且产量会增加到使用纯BEV技术的传统汽车制造商的水平。到2025年,自动驾驶等增值组件即使在销量更大的情况下也能保持更高的平均售价。

我们预计我们的利润预测会变得保守,因为TSLA没有其他汽车原始设备制造商的许多与养老金相关的遗留成本,并且在BEV领域拥有更成熟/更高效的生产线以维持更好的盈利能力。我们还预计,当电池技术改进且电池成本进一步降低材料清单时,特斯拉的盈利能力将实现飞跃。

财务模型总结

我们认为TSLA的目标价是195美元,较当前水平上涨22%。

虽然我们不喜欢CEO在公开场合的性格或态度或他在Twitter上的评论,但我们不能否认该业务有望实现大幅增长,因为我们使用基于历史增长的倍数、科技EV/EBITDA倍数的组合来评估TSLA,并平均FY‘25估计调整后的dil的值。每股收益9.30美元。

然后,我们将我们的假设折现9.5%或公司的WACC(加权平均资本成本),然后得出195美元的目标价。

我们预计该公司的销售额将增长到2220亿美元,交付450万辆汽车,平均售价为4.9万美元,这意味着到2025年业务价值将达到1.2万亿美元。

如果不对业务进行任何重大变化,例如合并以及各种业务的组合……在未来3-5年内,要实现4-5万亿美元的估值,实际上没有任何途径。

03

过去的讲话里,

马斯克试图传达什么?

我们现在发现自己被难住了。

埃隆马斯克如何预计他将超越地球上最大的两家公司并忽视他最接近的竞争对手,同时在同一周内在法庭上接受讯问,关于他的推文宣布以每股420美元私有化公司的单独事件在沙特基金的帮助下(后来发现这笔交易是初步的,而不是“有保障的”),

接受调查的Twitter用户更愿意拥有一个不同于ElonMusk的所有者。

在这一点上这几乎是滑稽的,因为这几乎和看到整个国家的球迷对一个运动队老板不满并要求改变所有权一样糟糕,除了地球上几乎没有人买得起这样一家大型科技公司,更不用说在他从杰克·多尔西手中撬开它之后,从地球上第二富有的人那里撬开它了。

这只鸟留在埃隆的投资组合中,我们希望投资组合能够以某种死亡之星的形式结合在一起。

我们认为ElonMusk绝对认真对待两家公司的价值。

现在有些人可能已经跳过了早期财报电话会议的这一部分,笑了。但是,埃隆马斯克设想该公司未来的市值将超过苹果和沙特阿美的总和。

他在22年第3季度的财报中直截了当地说了这一点,然后他在22年第4季度的财报电话会议上再也没有提到过任何相关内容。

在法院重组之后,我们对他没有在22年第四季度财报电话会议上发表如此疯狂的声明并不感到惊讶。因此,该股在周三收盘公布收益后的盘后交易时段上涨了5%,因此表现更好。

如果我们将市值2.25万亿美元的苹果公司(AAPL)和市值1.94万亿美元的沙特阿美合并,市值将达到4.19万亿美元。目前,特斯拉的市值为5000亿美元,这意味着他今年的销售宣传很简单:公司总市值将从5000亿美元增加到4.2万亿美元。

在迈向4.2万亿美元的道路上,马斯克继续谴责每一个竞争对手,甚至不承认远远的第二名的存在。我们认为遥遥领先的第二大汽车制造商是LucidGroup,Inc.(LCID),但话又说回来,也许Elon是对的,而我们错了,谁知道呢?

埃隆·马斯克(ElonMusk)在过去两个季度所说的话让我们不禁咯咯笑了起来:来自CanaccordGenuity的GeorgeGianarikas问ElonMusk,我很好奇你如何看待未来几年当前的竞争格局变化。五年后你认为谁是你的主要竞争对手?”

马斯克回应说:“五年是一段很长的时间。至于特斯拉订单部分,人工智能团队,直到昨晚深夜,我们只是在问这样的人,所以我们认为谁与特斯拉接近-自动驾驶的通用解决方案?我们甚至还不知道谁会遥遥领先。

所以,是的,看起来我们真的——我的意思是,现在,我认为你不能用望远镜看到第二个地方,至少我们不能。所以,这不会永远持续下去。所以,五年后,我不知道,可能有人已经弄明白了。我不认为这是我们所知道的任何汽车公司。但我只是猜测最终可能会有人出局,所以是的。”

因此,苹果股东和蒂姆库克不得不以某种方式承认埃隆马斯克和特斯拉公司的价值将超过他们,但埃隆马斯克无法指出其他任何人都可以赶上特斯拉公司以及他走向全球主导地位的道路?

CEO不愿意直接承认分析师间接提出的作为实现如此疯狂目标的手段的建议。

ElonMusk和GeorgeGlanarikas来自上一季度,Q3‘22收益电话会议,来自CanaccordGenuity的GeorgeGianarikas,“作为后续行动,这是给Elon的。随着你即将收购Twitter以及你在SpaceX、Neuralink和特斯拉的股份,合并后的公司将从单一的超级结构下运营中获益多少,如果有的话,就像谷歌Alphabet一样?”

埃隆马斯克急切地试图否认大型合并的可能性,“我不清楚重叠是什么。它不是零,但它是-我认为我们正在达到。我不担心。我不是投资者。我是一名工程师、一名制造人员和一名技术专家。

所以,我实际上是在工作、设计和开发产品。我就是做这个的。所以,这不是——我们不会对其进行投资组合。所以,我不知道。我看不到一些明显的东西——至少现在是在保护伞下结合起来。”

现在,请记住,AAPL和Aramco的价值都可能至少以标准普尔500指数(SP500)的平均增长率增长,因此特斯拉不仅必须超过4.2万亿美元的数字,而且还要考虑增长率两家公司的。

因此,如果4.2万亿美元的10年回报率为12%,假设这两家公司的增长继续与标准普尔500指数的平均水平保持一致,特斯拉汽车的估值就需要达到13万亿美元。

04

未来10年,

特斯拉如何达到13万亿美元的价值?

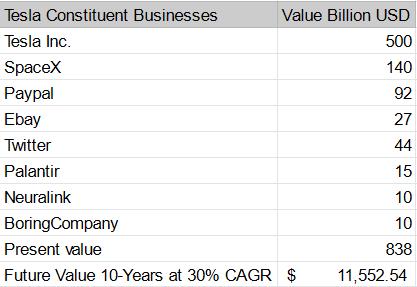

埃隆·马斯克可以将他建立的全部业务组合起来,成为一个超级企业集团。

如果特斯拉将所有实体结合起来,它将模仿《星球大战》第6集中的死星构造。

我们并不是用讽刺的幽默来表达这个意思,但实际上这是我们在10年内从5000亿美元升值到13万亿美元的唯一暗示。

如果埃隆·马斯克确实决定将所有公司合并为一个企业集团,并像沃伦·巴菲特(伯克希尔)、比尔·盖茨(微软)、蒂姆·库克(苹果)、桑达尔·皮查伊(谷歌)、杰夫·贝佐斯(亚马逊)那样退居二线……它看起来就像好坏就像我们在下面精心组装的图片一样。

这听起来比我们多年来熟悉的ElonMusk更疯狂。但是,让我们在这里继续努力,因为大约6或7年前,当有人在电话会议上说特斯拉将达到7000亿美元并最终达到8000亿美元的峰值估值时,有人笑了起来。我们不会犯那个错误;相反,我们将尝试用我们对他的想法的疯狂解释来娱乐超级天才的疯狂。

我们很难想象特斯拉公司自身的估值增长如何达到我们估计到2033年超过苹果和沙特阿美的总价值所需的14万亿美元的估值增长。

这听起来太雄心勃勃了大多数措施,但如果我们仔细考虑ElonMusk将他建立的独立业务组合成一种上层建筑的后果,这将主要使一个人受益:ElonMusk。这就是为什么我们不相信他对分析师关于不想组建投资组合的评论。

现在,如果你考虑一下这些业务现在的结构方式,它们不会提供直接的协同效应,有些人会争辩说它们作为独立的公司表现更好。

但是,它也将投资者限制在单独交易的车辆上,而这些企业与埃隆马斯克有关。如果不多元化进入更多产品和类别,包括服务甚至支付技术、音乐和娱乐,Apple就不会像一家公司那样有价值。

05

目前“超级特斯拉”实体的价值?

当我们考虑合并到上层结构的有效性时,我们认为出于多种原因它是有道理的。

1)规模。TSLA在汽车领域的市场机会虽然很大,但在未来某个时间点存在饱和风险。

ElonMusk涉及的企业的综合价值

如果TSLA成为集团,它将包含许多机会,如社交网络、支付技术、神经技术、太空探索和采矿、太空宽带、在线拍卖市场、政府计算合同等。

2)独特的投资组合:由于创始人和董事会层面的合作而具有显着的协同效应,以确保整合,因为所有业务都与埃隆·马斯克有关。

3)太空探索极具价值,SpaceX的估值为1370亿美元,向生物技术领域的扩张极具价值,Neuralink代表了医疗设备技术超过100亿美元的市值机会。当与现有或以前的上市公司PayPal(PYPL)、eBay.com(EBAY)、Palantir(PLNT)和Twitter(TWTR)合并时,合并后的企业价值在某个时候可以与AAPL和沙特阿美,尽管将9或10家不同的公司合并为一个实体,其增长率将达到30%。

总结一下,虽然我们喜欢有机增长指标,以及最终生产500万至1000万辆汽车的预计运行率,使BEV达到与美国三大汽车类似的生产规模,但我们认为特斯拉公司的股价估值为目前每股195美元,今年我们的股价将超过200美元。

盈利能力是由更高的平均售价和消费者顺应更通货膨胀/更高价格的环境所驱动的。即使有这些假设,我们也考虑了大约+20%的上行空间,全年某些超出预期的上行空间可能更大。并购活动可能会在某个时候增加业务规模,我们认为随着BEV业务开始成熟且盈利能力下降,TSLA将合并业务。

特斯拉公司的股票已经有了显著的上涨空间。与汽车业务、储能、融资和保险相关的近期机会应该会在未来12个月内为股东提供足够的肉食。

但是,在更长的时间范围内,人们将怀疑特斯拉是否能够达到超过苹果和沙特阿美的价值。

如果Elon说这是可能的,那么我们又有什么资格说不可能呢?