【IPO案例】列表说明增值税即征即退金额与软件产品销售收入的匹配性

2024-01-29 21:21:32 - 市场资讯

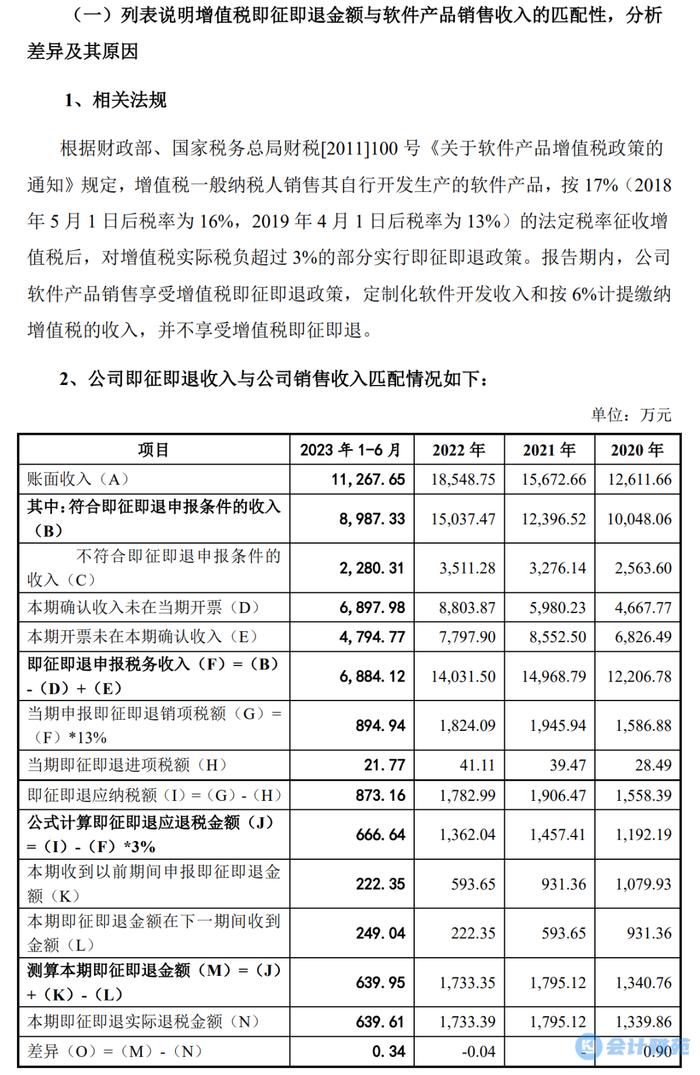

列表说明增值税即征即退金额与软件产品销售收入的匹配性,分析差异及其原因。

报告期内,公司增值税即征即退申报收入与销售收入的差异主要系:

(1)部分收入不符合即征即退条件

公司不符合增值税即征即退条件收入主要系软件开发和技术服务收入以及其他税率为6%的销售收入。

(2)增值税开票时点与收入确认时点不一致

2022年符合增值税即征即退条件的收入为15,037.47万元,同比增长21.30%。但由于增值税发票开具时点与账面收入确认时点不一致,如上表中D、E所示,增值税即征即退申报收入与账面确认收入存在差异。2022年实际向税务局申报的即征即退开票收入为14,031.50万元,同比下降6.26%,与2022年账面即征即退实际退税金额(N)的变动比例基本匹配。

(3)申报退税时间与实际收款时间存在差异

一般来说,公司收到税务局即征即退税款的时间会滞后于申报时间。如2022年收到以前期间申报即征即退金额为593.65万元,2022年即征即退金额在下一年度收到金额为222.35万元。

综上所述,报告期内公司增值税即征即退金额与收入金额存在差异,具有合理性。