内部专业医疗人员仅为51人,方舟云康的慢病管理是“卖药”生意?

出品:新浪财经上市公司研究院

作者:壹零

11月21日,方舟云康控股有限公司(下称“方舟云康”)在港交所递交了上市申请材料,申请港交所主板上市。

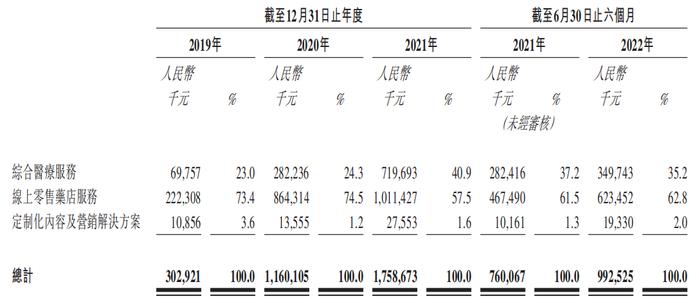

根据招股书显示,方舟云康旗下的方舟健客是一家线上慢病管理平台,为慢病患者提供一系列慢病管理服务,主要包括三类业务。其中,综合医疗服务是指患者通过平台与医生线上复诊、开具处方;线上零售药店服务是向患者提供医疗保健产品、医疗器械等;而定制化内容及营销解决方案即为制药公司提供广告营销服务。

2019-2022年上半年,方舟云康实现收入分别为3.03亿元、11.61亿元、17.60亿元与9.91亿元,保持了增长态势,但增长幅度逐渐减小,从2020年的283.21%到2021年的51.58%,再到2022年上半年仅为30.65%。

而在收益方面,方舟云康的表现更加不容乐观,三年多的时间以来亏损一再加深,分别为-1.30亿元、-0.9亿元、-3.04亿元与-2.11亿元,三年半累计亏损超7亿元。

慢病管理=卖药生意?

与方舟云康在业务模式、成立时间、规模大小等多方面相近的互联网医疗赛道公司不在少数,包括圆心科技、智云健康、思派健康等。这些公司的业务虽然在特征与定位方面各有异同,但从收入结构来看,却不约而同是由卖药生意所支撑。

以2021年数据为例,圆心科技的最大业务占比达到94.6%,为“院外综合患者服务”,向普通患者提供以处方药为主的售药服务以及向第三方零售药房、药品经销商提供的药品批发服务;智云健康的最大业务占比为68.5%,为向医院与药店销售医疗用品;思派健康的最大业务占比为90.3%,为特药药房业务。

但值得注意的是,这些公司在其定位与宣传上却往往会避开其“卖药”实质,而是以“科技”、“健康管理”、“解决方案”之名为其进行标榜,在资本竞相追捧的热潮中,试图向市场讲出一个关于“互联网医疗”新故事。但从收入结构方面显而易见,“卖药”之余的业务所占的零头,填补了谁的谎言?

圆心科技业务涉及医药、问诊、营销、保险及医疗信息化等多个领域,但三冲港股难破局;思派健康要打造“医+药+险”闭环,但三年亏超57亿的盈利能力不免受到市场质疑;而智云健康的业务模式与方舟云康更为相近、甚至更胜一筹,“用SaaS进行数字化赋能解决慢性病管理问题”看似拥有无限想象空间,可上市即破发的魔咒下,对比开盘价30.5港元/股,今日收盘15.68港元/股的腰斩价格向市场证明了一切。

靠“卖药”支撑营收,是当前一众互联网医疗赛道企业的通病,方舟云康也在劫难逃。

方舟云康成立于2015年,于同年获得了获得了线上药店牌照,其线上零售药店服务的实质即为“卖药”业务。根据招股书显示,2019-2022年上半年,该项业务占比分别为73.4%、74.5%、57.5%与62.8%,始终为方舟云康支撑营收的最主要业务。

低毛利叠加营销高企三年半累亏超7亿

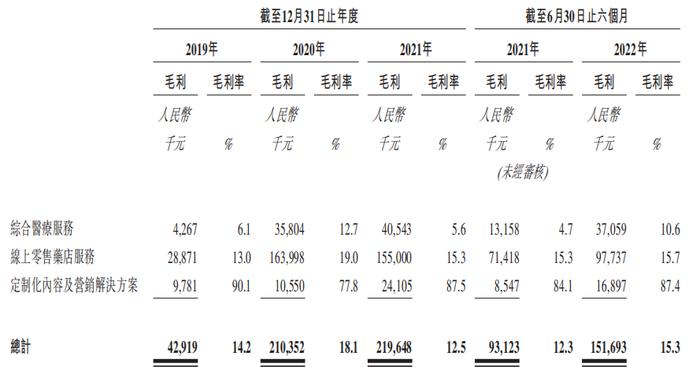

而以“卖药”为主的业务实质带来的另一重通病则为较低的毛利。仍以2021年数据为例,圆心科技销售药品业务的毛利率仅为6.9%,智云健康为10%左右,思派健康为5.9%。

而在方舟云康的已销售药物中,以处方药居多。根据招股书显示,在超208,700种药物

SKU中,其中约61.3%为处方药,约38.7%为非处方药。2019-2022年上半年,处方药商品交易总额分别占总商品交易总额的87.3%、85.7%、88.9%与86.1%。

以处方药为主的“卖药”业务,获利空间较小,对于方舟云康整体的毛利率带来了一定拖累。根据招股书显示,2019-2022年上半年,方舟云康的线上零售药店服务毛利率分别为13.0%、19.0%、15.3%与15.7%,再加上毛利率更低的综合医疗服务业务的一同拖累下,公司整体毛利率分别为14.2%、18.1%、12.5%与15.3%。

低毛利之下,企业还需要较高的营销投入以获取客户流量,以“薄利多销”,实现订单达成,以收回成本,创造盈利的可能。在这样的模式下,方舟云康的销售费用居高不下,且呈现上升趋势,在2019-2022年上半年分别为0.86亿元、1.83亿元、3.09亿元与1.59亿元。进而导致公司亏损一再加深,近年来净利润分别为-1.30亿元、-0.9亿元、-3.04亿元与-2.11亿元,三年半累计亏损超7亿元。

而高企的营销投入结果如何?在招股书中,我们看到方舟云康平台用户数量确有增长,由2019年的70万名逐渐增长至2022年上半年的290万名,但在付费用户转化率以及用户活跃度方面的指标表现方面带来的贡献则较为有限。当前,方舟云康的付费用户平均留存率仅为59.4%,活跃用户至付费用户于H2H服务平台的转化率仅为35.2%。

此外,方舟云康的一项业务愿景以慢病管理为核心,为患者提供闭环业务模式的全方位综合慢病管理服务。而慢病管理在中国涉及到各级医院、药房、制药公司、保险甚至政府监管等多方参与,仅覆盖售药、复诊、开具处方等方面或很难覆盖慢病管理的全流程。

根据招股书显示,截至2022年6月30日,方舟云康的H2H服务平台有来自14,800多家医疗机构的超过20万名平台注册医生,约有57.2%的平台注册医生就职于三级医院。医院与医生的数量虽然亮眼,但这些医生仅是借助于其平台,并不能代表方舟云康的医疗专业水平。实际上,方舟云康的内部医疗专业人员仅为51人,占总人数的9.4%。