广发固收 | 2023Q3货币政策报告,五点变化

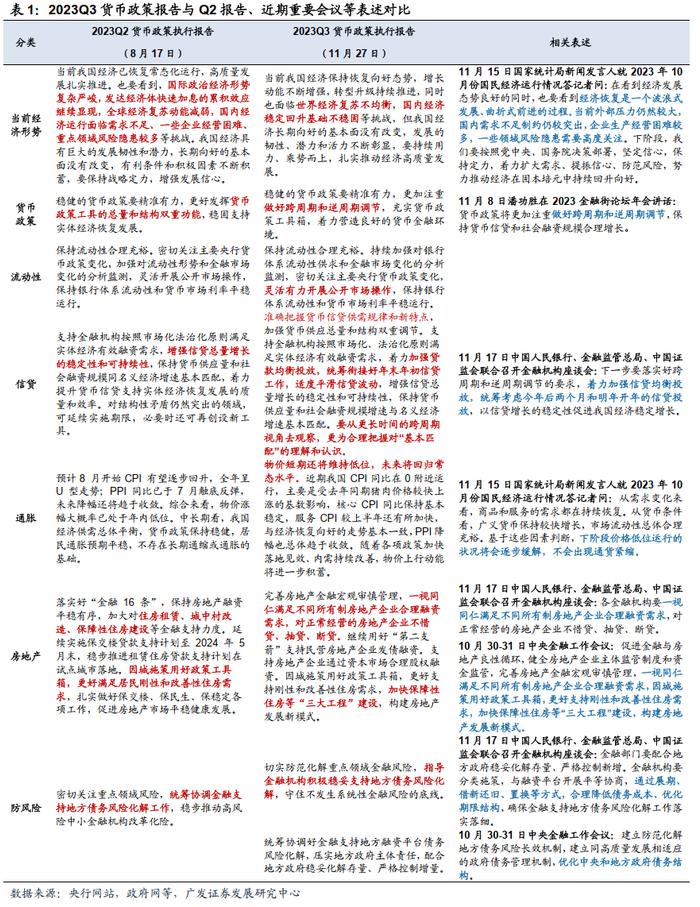

11月27日,央行发布Q3货币政策执行报告。我们关注以下几个表述变化:第一,经济判断:世界经济复苏不均衡,国内经济稳定回升基础不稳固;第二,通胀判断:物价短期还将维持低位;第三,政策基调:更加注重做好跨周期和逆周期调节;第四,信贷:统筹衔接好年末年初信贷工作;第五,流动性:合理充裕,灵活有力开展公开市场操作。

11月27日,央行发布Q3货币政策执行报告。我们关注以下几个表述变化:

第一,经济判断:世界经济复苏不均衡,国内经济稳定回升基础不稳固。外部展望,相对Q2报告变化在于从发达经济体的加息累积效应,改为具体的外溢风险,即通过汇率、资本流动、外债等渠道冲击新兴市场经济体。国内经济面临的挑战,报告提到“以债务拉动经济增长的效能降低,房地产供求关系发生重大变化,推动经济加快转型的紧迫性上升”。与Q2报告强调消费、投资,生产线外迁和地方财政压力等有所区别,本次报告重点强调债务和房地产等中长期问题。对于接下来的经济,报告提到内生动力还将不断增强,主要是“消费潜能继续释放、投资新动能促进稳总量和优结构、出口仍具有较强竞争力”三个方面,并预计能够顺利实现全年5%左右的增长目标。

第二,通胀判断:物价短期还将维持低位。报告提到“近期我国CPI同比在0附近运行,主要是受去年同期猪肉价格较快上涨的基数影响,核心CPI同比保持基本稳定,服务CPI较上半年还有所加快,与经济恢复向好的走势基本一致,PPI降幅也总体趋于收敛。”与Q2报告相比,删除了CPI全年呈U型走势的判断。

第三,政策基调:更加注重做好跨周期和逆周期调节。本次报告提到“更加注重做好跨周期和逆周期调节,加强货币供应总量和结构双重调节”。Q2报告对应表述为“更好发挥货币政策工具的总量和结构双重功能”,本次报告再提逆周期调节,结合强调“进一步推动金融机构降低实际贷款利率”,后续货币政策存在宽松加码的可能性。汇率方面,在Q2“坚决防范汇率超调风险”的基础上,强调“防止形成单边一致性预期并自我强化”。

第四,信贷:统筹衔接好年末年初信贷工作。本次报告提到“着力加强贷款均衡投放,统筹衔接好年末年初信贷工作,适度平滑信贷波动”。报告继续强调信贷总量增长的稳定性和可持续性,并明确年末年初信贷投放节奏。而且提到“更多关注存量贷款的持续效用,盘活被低效占用的金融资源,提高资金使用效率”,并在专栏2中进行详细阐释。在“充分发挥货币信贷政策导向作用”部分,增加了地产的相关表述,“一视同仁满足不同所有制房地产企业合理融资需求……加快保障性住房等三大工程建设”。这指向地产是后续货币信贷政策的重要发力点,一方面是地产相关的信贷,另一方面关注三大工程相关的PSL等工具的投放量。

第五,流动性:合理充裕,灵活有力开展公开市场操作。下一阶段表述中未提“引导市场利率围绕政策利率波动”,但在专栏3《积极主动加强货币政策与财政政策协同》中提到“今年以来,货币市场利率围绕公开市场操作利率平稳运行”。Q3报告中提到“灵活有力开展公开市场操作,保持银行体系流动性和货币市场利率平稳运行”,相对Q2报告,在灵活的基础上加了“有力”,这业已表现在前期的大额逆回购、MLF投放上。考虑到近期DR007与R007中枢高于7天逆回购利率,在流动性合理充裕背景下,资金利率中枢继续上行的空间有限。

短期内关注资金面。近期资金面对于逆回购投放仍有较强的依赖性,不过国债供给出现了积极信号,即12月初发行的6M贴现国债招标规模由此前的800亿元降至520亿元,12月国债净发行规模可能低于此前预期。如国债供给压力边际缓和,12月上旬短端利率可能出现阶段修复。长端方面,地产政策等因素引发阶段调整,不过在基本面出现强势复苏之前,长端利率调整空间预计较为有限。10年国债收益率再次上行至2.7%以上,可能会形成波段机会。

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持当前的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。