IFRS S2的核心内容之指标和目标:范围三排放——ISSB准则深入解读系列文章之七

背景

国际可持续准则理事会(ISSB)于6月26日正式对外发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRSS1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRSS2)(统称“ISSB准则”),标志着可持续信息披露从以自愿披露为主向强制披露要求的重大转变。

ISSB准则将自2024年1月1日开始的年度期间生效,但对企业的具体影响时间取决于各国家或地区采纳以及强制要求适用的时间。为了帮助阅读者更好地积极应对这一即将生效的财务报告领域的全新准则体系所带来的挑战,安永将逐项解读ISSB准则的具体要求。

本文是深入解读ISSB准则系列文章的第七篇,主要介绍IFRSS2四大支柱的指标和目标中的范围三温室气体排放相关的准则要求。

★

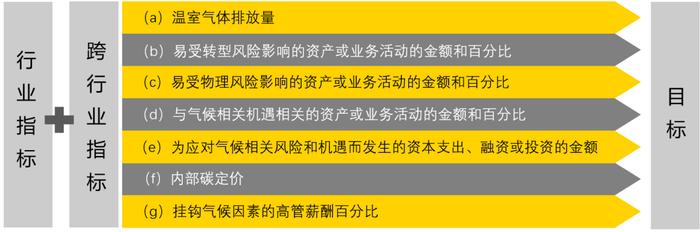

为帮助通用目的财务报告使用者将企业气候相关风险和机遇有关的业绩与其他企业进行比较,IFRSS2要求所有企业对七个跨行业指标类别的信息进行披露。同时,IFRSS2也要求企业披露行业指标,以便通用目的财务报告使用者了解企业对与特定商业模式、活动或其他表明企业参与某一行业的共同特征相关的气候相关风险和机遇的敞口和管理。

上述指标中,温室气体排放,特别是范围三排放是IFRSS2指标和目标中最为核心且相对复杂的内容,下文我们将对此进行解读和分析。

什么是范围三温室气体排放?

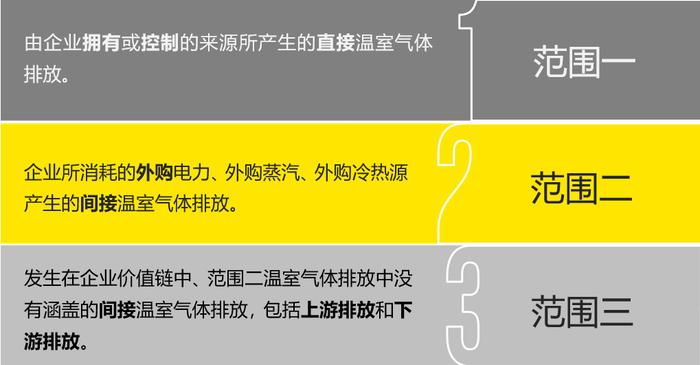

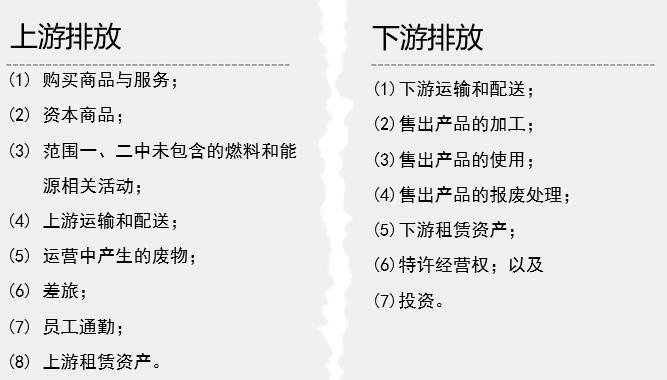

范围三温室气体排放被细分为15个类别(见下图),其中8个类别为报告企业的上游排放,7个类别为报告企业的下游排放。

注:下游排放中的“投资”,指的是报告企业向其提供融资的第三方排放的温室气体。投资类是对金融机构特别重要的报告类别,因为其通常是金融机构温室气体排放清单中最重要的部分。具体内容我们将在下期与融资排放相关的文章中进行讨论。

哪些排放类别和上下游企业应被纳入范围三温室气体排放的计量范围?

根据范围三排放的定义,企业价值链上的上下游均应被纳入考虑范围。同时,上图列示的15个类别,凡是和企业相关的类别均应纳入计量范围,是否相关取决于企业自身的事实和情况。但是,IFRSS2也强调,为确定价值链范围(包括其广度和构成),企业应使用在报告日无须付出过度成本或努力即可获得的所有合理且有依据的信息。此外,在发生重大事件或情况发生重大变化时,企业应重新评估其整个价值链中纳入范围三温室气体排放计量的类别和企业。

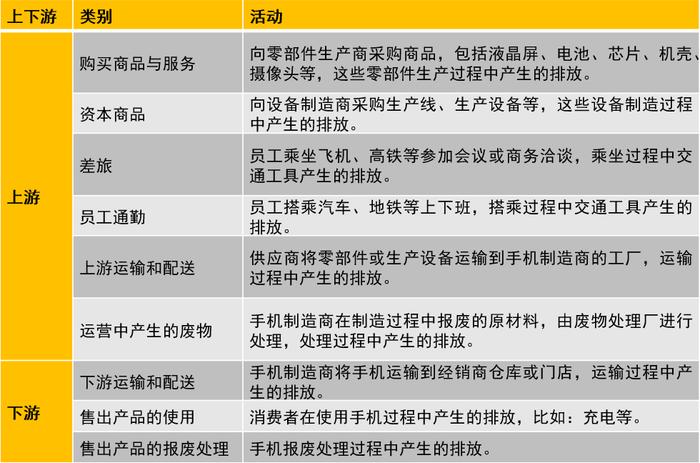

我们以手机制造商为例,说明其在计量范围三温室气体排放时可能考虑的因素:

哪些企业需要披露范围三温室气体排放的信息?

IFRSS2要求所有企业披露范围三温室气体排放的信息。但是考虑到企业可能面临与数据可得性、数据质量以及相关数据收集成本有关的挑战,IFRSS2提供了过渡豁免规定,即企业在首个年度报告期间,可以选择不披露范围三温室气体排放。如果企业选择采用范围三温室气体排放的过渡豁免,则允许企业在列报下一年度报告期间的可比信息时沿用该豁免。例如,如果企业的首次执行日为2024年1月1日,且企业在截至2024年12月31日止的年度报告期间选择不披露范围三温室气体排放,则企业在截至2025年12月31日止的年度报告期间仅须披露2025年度的范围三温室气体排放,而无须披露2024年度的范围三温室气体排放作为可比信息。

企业是否可以以“不切实可行”为由豁免披露范围三温室气体排放?

如果企业确定估计和披露范围三温室气体排放不切实可行,则IFRSS2豁免企业披露范围三温室气体排放,但要求企业披露其对范围三温室气体排放的管理方式。但值得注意是,IFRSS2使用了与《国际会计准则第8号——会计政策、会计估计变更和差错》相同的“不切实可行”的定义,为企业确定满足披露要求是否“不切实可行”设定了一个很高的阈值,即只有当企业在尽一切合理努力后仍无法应用该要求时,该要求才是不切实可行的。可以看出,“不切实可行”指的是努力,而不是成本。预计在实务中企业将很少能用到该豁免,因为IFRSS2提供的范围三温室气体排放的计量框架允许企业使用的数据范围比较宽泛,其中还包括允许使用基于第三方信息(例如行业平均信息)的估计。

如果价值链中企业的报告期间不同于报告企业,该怎么办?

考虑到企业可能难以收集到与企业报告期间一致的温室气体排放信息,IFRSS2允许企业,在符合以下条件时,可以使用价值链中企业的不用于报告企业的报告期间的温室气体排放信息:

(a)报告企业使用其价值链中企业提供的无须付出过度成本或努力即可获得的最新数据来计量和披露其温室气体排放;

(b)报告期间长度相同;以及

(c)报告企业披露其价值链中企业的报告日与报告企业的报告日之间发生的与温室气体排放有关的重大事件和情况变化所带来的影响。

应披露的范围三温室气体排放是绝对排放总量还是相对排放强度?

排放总量指的是披露扣除碳消除(例如,主体计划使用的碳信用)之前的温室气体排放总量,并以二氧化碳当量(CO2e)为单位。排放强度以单位物理或经济产出的二氧化碳当量公吨数表示。IFRSS2要求企业披露其在报告期间产生的温室气体绝对排放总量,但并未明确要求企业披露温室气体的排放强度。但是如果企业认为排放强度指标信息是重要的,或者企业的治理机构或管理层使用此指标来管理企业的气候相关风险和机遇的,那么企业应该披露排放强度。

企业如何选择计量范围三温室气体排放的计量方法、输入值和假设?

为了提高范围三温室气体排放披露的一致性和可比性,并减少范围三温室气体排放估计中的计量不确定性,ISSB在IFRSS2的随附应用指南中引入了范围三计量框架,对用于计量范围三温室气体排放的输入值和假设进行分类和优先排序。IFRSS2要求企业基于以下标志性特征,优先考虑输入值和假设:

(a)基于直接计量获取的数据,即直接监控温室气体排放的数据;

(b)企业价值链内特定活动的数据,例如:电表读数、水电费账单;

(c)如实反映价值链活动及其排放所处的国家或地区和所用技术的及时数据,例如:最新发布的排放系数;以及

(d)经验证的数据,包括经过内部或外部验证的数据。

上述特征排名不分先后,因此在进行优先排序的过程中,企业需要运用判断。例如,企业可能需要权衡及时数据与更能代表价值链活动及其排放所处国家或地区和所用技术的数据。数据越新,所能反映的特定活动详细情况可能越少。另一方面,不经常发布的旧数据可能被认为更能代表具体的活动及其温室气体排放。