新公司法施行在即—上市公司并购重组实践的新思考

正文字数:5007字精读时间:6-12分钟

1993年12月29日,《中华人民共和国公司法》首次审议通过,自1994年7月1日起施行;2023年12月29日,《中华人民共和国公司法(2023年修订)》(以下简称“新公司法”)经审议通过修订版,自2024年7月1日起施行。三十年来,公司法历经四次修正和二次修订,本次修订是其施行以来力度最大的一次。颁布两月余,常读常新,结合并购重组实务,本文试梳理新公司法重点修订条款对上市公司并购重组的相关影响,以期对相关实务有所裨益。

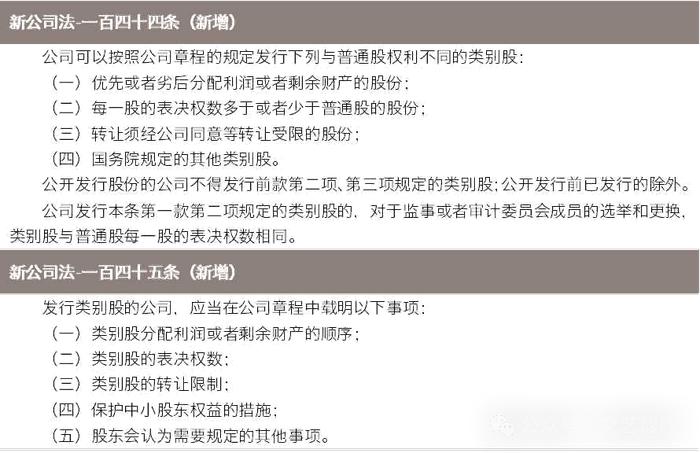

新增类别股

“类别股”与普通股相对,指在股份的价格、流通性、权利及义务上有所区别的股份。该制度源起于19世纪20年代的美国,而后被各国采用。我国早在1992年的《股份有限公司规范意见》中即已允许发行无表决权的优先股,但在此后的很长一段时间里该制度并未有进一步突破。直至2013年国务院颁布《关于开展优先股试点的指导意见》、2014年中国证监会颁布《优先股试点管理办法》,开启就部分上市公司及非上市公众公司发行优先股试点。2019年科创板创设“特别表决权股份”,在股份表决权层面有了进一步突破。

本次新公司法规定的类别股主要列举“优先股”“特别表决权股份”“限制转让股”三类,并授权国务院增设其他类别股。其中,上市公司在上市后仅能发行优先股,非上市股份公司可发行前述三类股份。实践中,在投融资领域前述类别股已广泛使用,但由于缺少公司法层面的上位法支持,基本停留在合同层面适用,预计新公司法施行后,该类股份的保护机制等将能够在公司章程中广泛约定并在工商备案版章程中得以体现。同时,并购重组交易安排有了更多灵活设计,例如优先股与普通股基于对利润分配机制的安排不同在交易作价上的差异定价,以特别表决权股份数量设置股份层面的控制权安排等。

禁止上市公司股票代持

根据《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》等相关规定,司法实践中,有限责任公司层面股权代持倾向于认定为有效,而上市公司股票代持因涉及公众股东及损害社会公众利益等情形,多数案例认定为属于合同无效情形。新公司法将“禁止违反法律、行政法规的规定代持上市公司股票”纳入法律规定,进一步明确属于“违反法律、行政法规强制性规范及公序良俗的合同无效”情形。

取消股份公司成立一年内转让限制、明确限售股不得行使质权情形

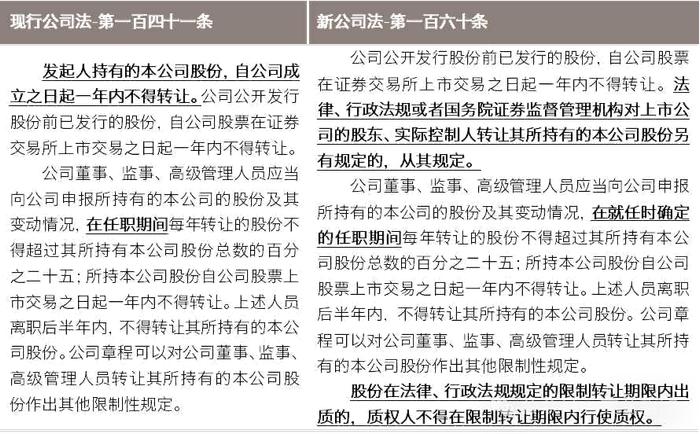

新公司法取消股份公司设立一年内不得转让股份的规定,进一步提高股份流动性。

而对于董监高任职期间每年转让不超过25%的规定,沪深交易所现行减持股份实施细则规定明确“董监高在任期届满前离职的,应当在其就任时确定的任期内和任期届满后6个月内,每年转让的股份不得超过其所持有本公司股份总数的25%”“离职后半年内,不得转让其所持本公司股份”。新公司法将“任职期间”修改为“在就任时确定的任职期间”将该规定进一步扩大到全部股份有限公司适用。

此外,本条新增“股份在法律、行政法规规定的限制转让期限内出质的,质权人不得在限制转让期限内行使质权。”就以上市公司限售股作为担保物进行质押融资(例如并购贷款)的,质权人(即通常债权人方)因无法在限制转让期行使质权,增信保障力度受限,可能要求补充其他担保措施。

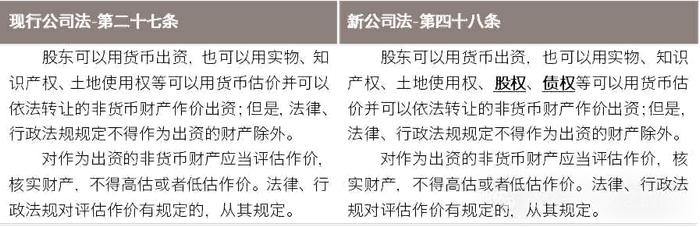

明确股权、债权出资方式

股权、债权作为非货币财产作价出资在实务中已广泛使用。“债转股”作为常见出资方式,通常仅以对标的公司本身的债权作为出资标的,对于以对第三方债权作为出资的效力尚存在争议。新公司法规定“债权”可以作为出资,且未限制债权的种类,以对第三人的债权作为出资等更灵活的出资方式预计逐步体现。此外,也期待以债权转为对上市公司子公司股权等已有市场化债转股投资方式有新的突破。

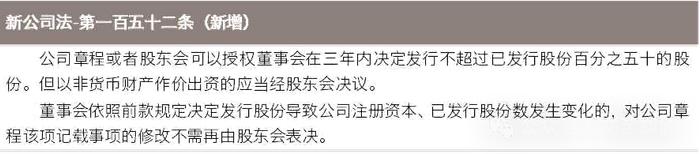

新增授权资本制

授权资本制为新公司法的一大制度创新,旨在实现“闪电配售”,加快融资。目前上市公司层面的简易程序定增已先行试水,未来扩大到非上市股份有限公司层面亦可借鉴。但在上市公司反收购层面,董事会被授权发行以反收购为目的的期权仍被禁止,该条款对于反收购政策未有更大突破。

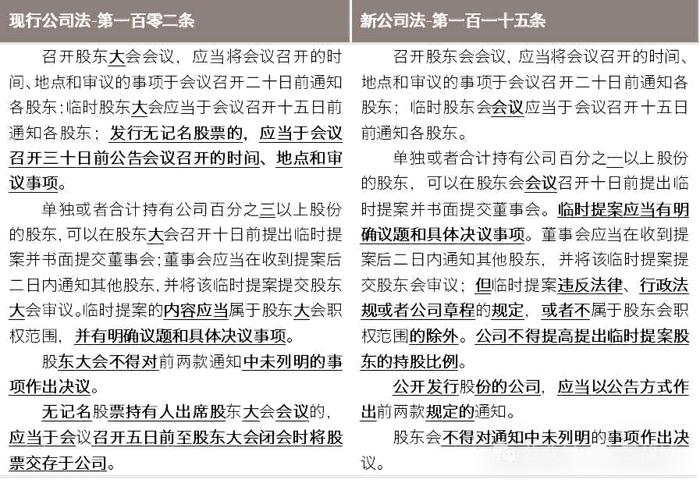

降低提案股东持股比例且明确不得提高

股东提案权作为控制权争夺中的重要股东权利,各类变通形式层出不穷,如提高持股时间、提高提案股权比例等,但受限于证券监管,部分拟修改公司章程以该条款提高防御力的案例均被交易所要求改回。新公司法将股东提案权持股比例由3%下调到1%,扩大了股东提案参与权,同时明确公司不得提高提出临时提案股东的持股比例。

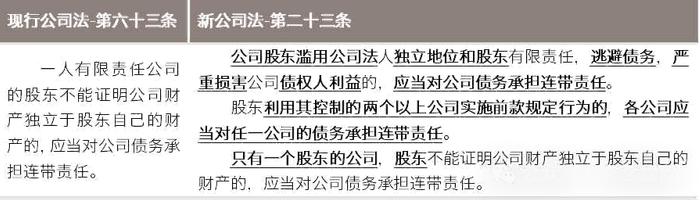

横向法人人格否定

新公司法将法人人格否定的情形扩大,也即集团公司体系内发生法人人格混同的,均需刺破公司面纱承担连带责任。这一规定将导致标的公司存在为“兄弟姐妹”承担连带责任的风险,未来的收购尽调及交易协议中均需相应提高关注度及根据交易方案作出陈述保证及违约责任约定。

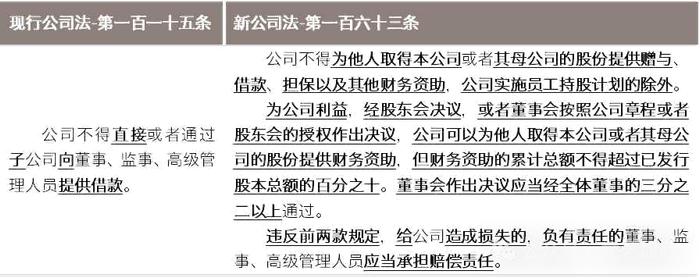

禁止财务资助

禁止财务资助的本质为预防公司的控股股东、实际控制人、董事等滥用其权利以公司资产为现股东或潜在股东取得本公司股份或其母公司股份进行不当利益输送,使得股份的卖方或者买方获得利益。实务中,上市公司的IPO、再融资、收购、股权激励等规定中已有明确规定禁止利用公司资源向融资对象或收购方提供财务资助,收购资金来源也为监管重点关注问题。本次公司法修订对该条款的进一步明确,对公司及股东利益均是一种保护。

新增一人股份有限公司

现行公司法规定股份有限公司应至少有二人作为发起人,因此,如收购标的为股份有限公司且希望收购后单一股东100%持股的,则需将股份有限公司先变更为有限责任公司再完成全资收购。新公司法允许一人股份有限公司形式,使得直接收购股份有限公司100%股份得以实现。

除上述条款外,取消有限责任公司股权对外转让征求其他股东同意、明确转让方对认缴出资未实缴的补充责任以及完善公司治理安排等规定也将为并购重组方案设计提供新的思路。新公司法在吸收了相关司法解释、上市公司相关规则以及司法实践经验的基础上,以法律形式确定了新的公司运作机制,法律未解之惑,期待新一轮司法解释、法规的进一步完善。