智利个人养老金介绍

第一节智利人口老龄化刚刚超过世界平均

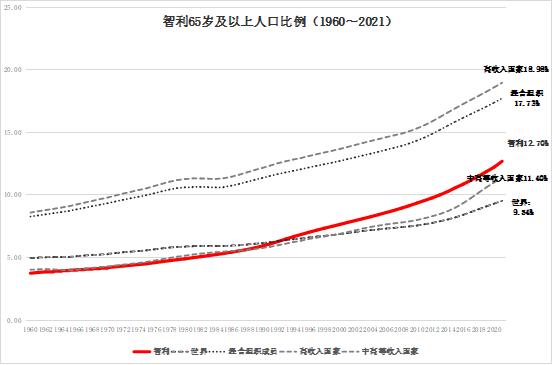

一、智利人口老龄化程度不高

智利属于世界银行划分的高收入国家,但人口老龄化程度远低于高收入国家平均水平,略高于中高等收入国家平均水平。1996年智利65岁及以上人口比例超过7%,进入老龄化社会,但目前尚未进入深度老龄化社会。见图1。

资料来源:世界银行,作者制图。

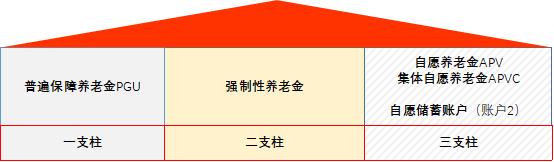

二、智利已形成三支柱养老保障体系

第一支柱目前为普遍保障养老金制度PGU,第二支柱是强制性养老金,但与通常意义上的第二支柱有所不同的是,强制性养老金仅由员工个人缴费,而且是强制的。第三支柱是自愿养老金APV以及集体自愿养老金APVC,是自愿性质的,不仅个人可以缴费,雇主也可以配套缴费。另外还有准养老性质的自愿储蓄账户,如果退休时用于养老目的,也可以享受税收优惠。见图2。

资料来源:智利养老金监管局,作者整理。

智利的养老替代率为31.2%,这与智利独特的养老保障体系有关。智利旧的公共养老金制度的收入替代率目标是退休前三年平均收入的50%左右,在新的年金制度下,替代率目标需要根据年金基金运营的收益情况来决定,基本定为退休前十年平均收入的70%[1]。

第二节无需缴费的养老第一支柱

一、团结养老金制度

2008年之前,智利养老第一支柱称为“旧制度”,由两部分组成,一是社会救济养老金,是基于家庭收入调查的,大约每月为8.76万比索(约合人民币718.5元);二是社会最低养老金,大约为每月15.6万比索。这两个计划都是靠国家财政资助的,但由于待遇标准低、准入门槛高而受到广泛指责。因此智利在2008年7月推行了新的养老第一支柱制度,名为团结养老金(SolidarityPension)。享有旧制度待遇的人员仍然可以继续,但与团结养老金待遇有差距的部分,智利政府给予补足,这样新旧制度可以平稳衔接过渡。

团结养老金分为两部分,PBS和APS。基本团结养老金简称PBS,是提供给那些没有养老金的老年人的福利。这项福利由国家全额资助,要申请老年PBS,要求年满65岁,收入低于最低收入水平60%,20岁以后在智利居住20年以上,且在过去5年中居住不少于4年。

团结养老金简称APS,是提供给参加强制性社会保障的老年人的福利。对于强制性社会保障的退休待遇低于团结最高养老金(PMAS)的老年人,可以获得养老金补贴。要申请老年APS,要求年满65岁,强制性社会保障养老金低于PMAS,没有其他养老金领取来源,20岁以后在智利居住20年以上,且在过去5年中居住不少于4年。

二、新的普遍保障养老金制度

2022年,智利对团结养老金进一步做了改革。当年1月26日,智利养老金监管局发布了第21419号法规,开始实施新的普遍保障养老金(PensiónGarantizadaUniversal,PGU)。PGU取代了基本团结养老金和团结养老金。PGU的条件与团结养老金基本相同,但增加了一条,不包括65岁及以上人口中收入最高的10%的家庭。

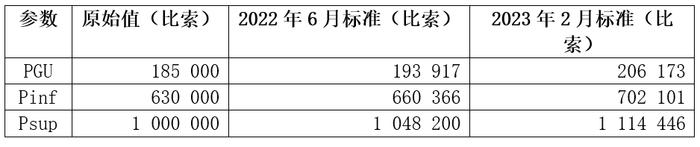

PGU的待遇,跟老年人从第二支柱获得的养老金(PensiónBase,PB)有关,PB小于660366比索的人,福利金额等于普遍保障养老金,即193935比索(约合人民币1600元)。对于PB大于660366比索(Pinf)且小于1048200比索的人,福利金额=PGU*(Psup-PB)/(Psup-Pinf)。上述参数定期根据消费物价指数调整,原始值和2022年、2023年标准见表13-1。截至2022年9月底,PGU覆盖的老年人有166万[2]。

表1智利普遍保障养老金的相关标准

第三节完全私有化的养老第二支柱

一、强制型养老金计划

1981年,根据第3500号法令,智利率先建立了以个人账户积累制为基础的强制性养老金计划,取代了收支严重失衡的现收现付制社会养老保险制度,这也被称为“智利模式”,在过去几十年内受到很多国家的关注。在智利的三支柱养老体系中,没有其他国家常见政府部门经办的强制缴费型第一支柱,而是私有化为第二支柱,且只有员工个人缴费,雇主除了缴纳一定保险费用(平均约1.54%)外无需为员工个人缴费。这就是智利养老体系非常独特的地方。

雇员强制性按月缴费并建立个人养老金账户,比例为本人工资的10%,另外再向养老金管理公司(AdministradorasFondosPensiones,AFP)缴纳管理费,每月应税薪酬的0.58%到1.45%不等,平均约为1.17%。该强制缴费资金在缴费、投资收益和领取三个环节都免税。强制性缴费的限额为81.6UF[3]。根据实际薪酬指数的变化,该上限可以不定期调整。雇主虽不承担缴费义务,但有职责代扣代缴。另外雇主需要为员工缴纳残疾和生存保险(SIS)费用,为应税收入的1.54%(2022年10月标准)。

从2019年起,自由职业者也被纳入强制性养老金计划中,截至2018年1月1日,男性未满55岁、女性未满50岁的均有义务缴款。缴费比例从10%起步,逐年递增,2023年为13%,到2028年增加到17%。

二、养老金的领取条件

养老金的领取条件是达到法定退休年龄(男性65岁,女性60岁)。参与者也可以在达到法定年龄之前领取养老金,前提是他们的领取标准大于等于过去10年平均收入的70%(即需要超过70%的替代率),并且大于等于2UF。养老金的领取方式有递减领取和终身年金两种,也可以上述两种方式的混合。

递减领取(RetiroProgramado,RP)的养老金金额每年根据个人账户余额、资金盈利能力、成员和/或其受益人的预期寿命以及计划提款的当前比例来计算和更新。这意味着养老金金额每年都会发生变化,并随着时间的推移而减少。如果参与者身故,剩余的余额将继续支付给受益人的遗属养老金。

终身年金(RentaVitaliciaInmediata,RVI)是参与者与人寿保险公司签订合同,保险向其受益人支付以固定倍数UF的养老金,并保持到终身。只有当他们的养老金大于或等于基本团结养老金的金额时,成员才能选择这种模式。

混合方式之一是临时领取一部分再加上与保险公司签署递延终身年金合同,方式之二是将账户金额分为两部分,递减领取和即时终身年金并存。

三、新老制度的过渡

为了顺利完成新老制度的过渡,智利规定,1980年前就业的人员可以选择留在旧制度中,也可以退出旧制度加入新制度,但一旦加入新制度便不可回到旧制度,1983年以后就业的人员必须加入新制度。退出旧制度加入新制度的人员,其在旧制度下的权益,以政府提供的认证债券来实现。认证债券的回报率是消费物价指数再加上4%,只有在员工退休时才存入个人账户。

截至2022年8月底,智利强制性养老储蓄计划总规模为145万亿比索(约合人民币1.2万亿),占智利GDP的56.8%。参加人数约1150万人,人均积累规模略多于10万人民币。