物业+报告|2023年中国城市轨道交通TOD年报——发展篇

来源:中物研协

2023年,我国出台了一系列稳经济、稳预期政策,经济增长持续回升向好,高质量发展稳步推进,而轨道交通建设已经成为城市发展的重要驱动力。随着年初《加快建设交通强国五年行动计划(2023-2027年)》落地,从中央到地方,都在深入实施交通强国战略,而优先发展城市公共交通成为各大城市推进交通强国战略的核心内容。城市轨道交通作为城市公共交通的骨干,具有集约高效、绿色低碳等特点,2023年依旧保持着快速发展的态势。根据中国城市轨道交通协会的统计,2023年中国内地已有59座城市开通城市轨道交通线路11233公里,当年新增城轨交通运营线路885公里。在这一过程中,以公共交通为导向的综合物业开发(即TOD,Transit-Oriented-Development的缩写),是土地节约集约化利用的有效路径,已有更多城市将TOD视为城市更新和高质量发展的重要途径,并作为轨道交通可持续发展的重要基础。2023年,中国城市轨道交通协会发布首个TOD政策,常州、重庆和天津三个城市发布专门的TOD相关政策,21个城市均有TOD地块出让,在经济降速的大环境下,行业仍呈现出较强的发展态势。

我们基于过去十余年对TOD研究的基础,结合之前编撰的《2018年中国城市轨道交通TOD发展研究报告》、《2019年中国城市轨道交通TOD发展蓝皮书》、《2020-2021年度中国城市轨道交通TOD发展蓝皮书》和《2022年中国城市轨道交通TOD年报》,今年继续形成《2023年中国城市轨道交通TOD年报》。希望通过我们的跟踪性研究,对业内同仁有所启发,从而指导实践,进一步促进我国轨道交通TOD行业健康发展。

本文节选自上海易居房地产研究院编撰的《2023年中国城市轨道交通TOD年报》中发展篇。发展篇基于中国城市轨道交通协会、易居CRIC数据,对中国城市轨道交通2022年运营现状和TOD开发经营现状进行数据分析,研判2023年发展态势。

2022年,全国已开通轨道交通城市数量达到42个,比2021年末增加1个;全国城市轨道交通总运营里程达到9892.2公里,当年新增886.6公里,较上年增加9.84%;全国有23个城市的轨道交通公司涉及物业开发业务,34城涉及物业租赁及管理业务。2022年受疫情影响,全国城市轨道交通客运量有所下降,但是全国城市轨道交通TOD开发相关指标有不同程度的回升,在经济和房地产下行期,行业仍呈现出不错的发展态势。

一

中国城市轨道交通运营现状

在新基建拉动内需的大背景下,中国城市轨道交通整体运营情况进一步向好。城市轨道交通由地铁、轻轨、单轨、现代有轨电车、磁浮交通、市域快轨及自动导向轨道系统组成。根据中国城市轨道交通协会资源经营专业委员会发布的《城市轨道交通资源经营年报(2022)》(以下简称《年报》),截至2022年底,共计42个协会成员开通轨道交通[1],当年新增南通开通地铁;共开通城市轨道交通路线286条,较上年增加6.3%,其中开通地铁共225条;年末运营路线长度9892.2公里,其中地铁路线长度8008.2公里,占总长度的80.95%。

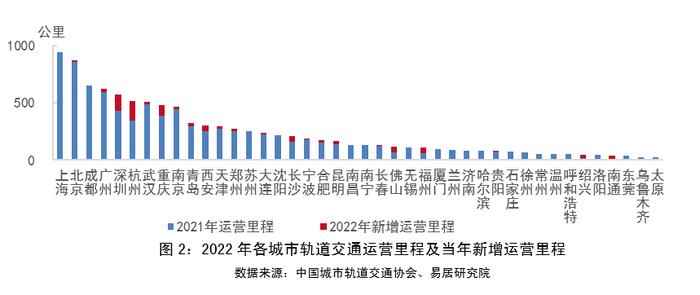

1、运营规模:运营总里程稳步增长,长三角城市群运营路线规模占比达31%

全国城市轨道交通运营长度逐年稳步增长。《年报》显示:截至2022年末,全国城市轨道交通总运营里程达9892.2公里,较上年增加886.6公里,涨幅约9.84%。2022年11月南通地铁1号线首次投入运营,运营总长度39.18公里。

2022年,在42个开通城市轨道交通的城市中,有超过一半城市在拓展运营总里程,且都市圈中主要的核心城市涨幅明显。就各城市的新增运营里程数来看,杭州和深圳2个城市的新城运营里程最为显著,均超过100公里;重庆作为中西部核心城市枢纽,仍在加密轨道交通网络,当年新增里程数超90公里;此外长沙、福州、西安等城市作为其所在都市圈中的核心城市,当年城市轨道交通新增里程数超过45公里。

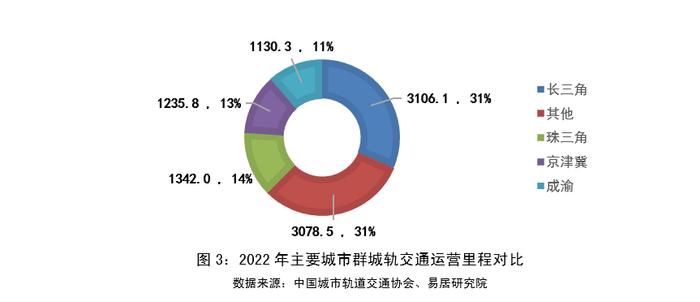

随着中国城镇化进入都市圈城市群时代,轨道交通成为推动都市圈城市群发展的重要支撑,高铁、城际、市域、地铁四网融合在各大战略规划的指导下在有序推进。从城市群看城轨交通运营情况,长三角城市群14城开通运营路线83条,运营路线里程3106.1公里,占全国已运营路线里程的31%;京津冀城市群3城开通运营路线42条,运营路线长度1235.8公里,占全国已运营路线里程的13%;珠三角4城开通运营路线38条,运营路线长度1342公里,占全国已运营路线里程的14%;成渝城市群2城开通运营路线24条,运营路线长度1130.3公里,占全国已运营路线里程的11%。

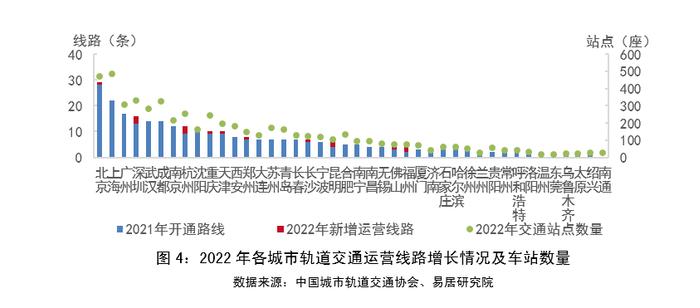

2022年,更多的城市开通新路线。全年运营路线超过10条的城市正逐步增加,由2021年的8个增长至2022年的11个。从城市运营总线路分析,北京、上海、广州一直稳居全国前三,2022年深圳超过成都跃居第四名,武汉紧随其后,此外前十的排名中,杭州因新增3条路线超过南京位居第八。就新增路线看,当年全国共有11个城市新增轨道交通运营线路,合计新增线路17条,其中深圳、杭州新增3条路线;昆明、福州新增2条路线。

除运营路线外,轨道交通站点是发展轨道交通物业运营的重要载体,因而从站点的数量可以一定程度上判断城市的轨道交通物业发展潜力。一般而言,轨道交通发达的城市拥有更多的站点数量,发展轨道交通物业的基础更牢固。统计各城市的轨道交通站点数量可以得出:上海运营站点数量达486座,稳居全国首位;北京站点数量达470座,继续紧随上海;深圳由于新开通3条路线,其站点数跃居全国第三。

此外,站点密度也是衡量一个城市轨道交通便捷程度的指标。我们选取城市轨交站点数量与总运营里程的比值作为判断城市站点密集程度的衡量指标,值越高表示站点密度越高,轨道交通越便捷。以全国站点数量最多的城市上海为例,该比例约为0.56,这一指标可以理解为:假设上海所有线路合并为一条的情况下,站点间隔不到2公里,可以说轨道交通换乘较为便捷。全国来看,多数城市轨道交通较为便捷,但仍有少数内陆城市由于线路尚未成网,便捷度有待提升。

2、客流量:日均客流量回落,人口密集的城市受影响尤甚

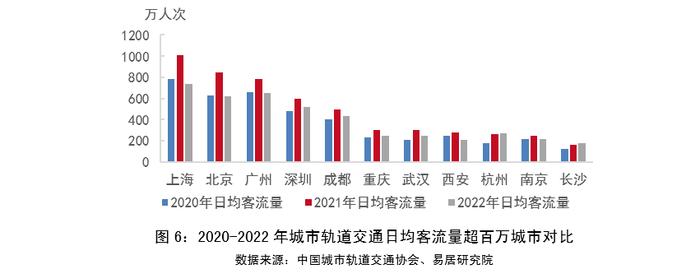

2022年,由于受新型冠状肺炎疫情影响,客流仍处于回落状态,当年全国城市轨道交通日均客流量约5495万人次,全年同比回落17.9%。日均客流量略高于2020年,明显低于2021年。2023年,根据中国交通运输部每月发布的城市轨道交通运营数据,多个月份客流量同比增长超过30%,预计2023年全年日均客流量将显著回升,有望达到2019年、2021年的高峰水平。

2022年仅有9个城市日均客流量逆势上涨,较上年小幅增加,而人口密集的城市受影响较大,上海、北京、广州、深圳四个一线城市日均客流量降幅最为显著,日均减少均在80万人次以上,其中上海降幅近300万人次。比较日均客流量超过百万人次的城市,2022年全国共有11个城市上榜,较上年减少4城,分别是郑州、天津、苏州和沈阳,预计2023年这4城日均客流量将重回百万人次。

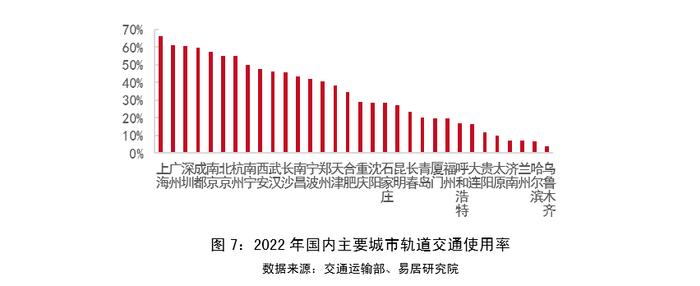

3、使用率:轨道交通逐渐成为居民出行的重要交通方式

轨道交通使用率是指城市轨道交通客流量占公共交通客流量比值,用以衡量各地城市轨道交通使用的效率情况。根据交通运输部公布的中心城市客运量统计数据,可以发现近年随着城轨交通运营路线长度的快速增长,线网的织密,城轨交通客运量占全国公共交通客运总量的分担比率分别是2020年38.72%,2021年43.37%和2022年45.82%,城轨交通分担公共交通客流比例逐年提高。

同时我们整理出32个城市的轨道交通使用率。根据计算结果,2022年32个城市轨道交通是使用率平均值为36.5%,同比增长2.9个百分点,在受疫情影响的情况下,城市轨道交通使用率仍能稳定增长,可见轨道交通已逐渐成为重要的交通方式。分城市看,当年有18个城市的轨道交通使用率超过40%,城市个数较上年增加4个,使用率稳步提升。其中上海使用率超过70%,轨道交通已成为上海居民出行的主要选择;其次为深圳、广州、杭州3城的使用率超过60%,杭州发力跃居全国第四;使用率超过50%的城市个数也增加了1个;而使用率低于10%的城市个数由2021年的5个降低至2022年的3个,分别是太原、兰州和乌鲁木齐。

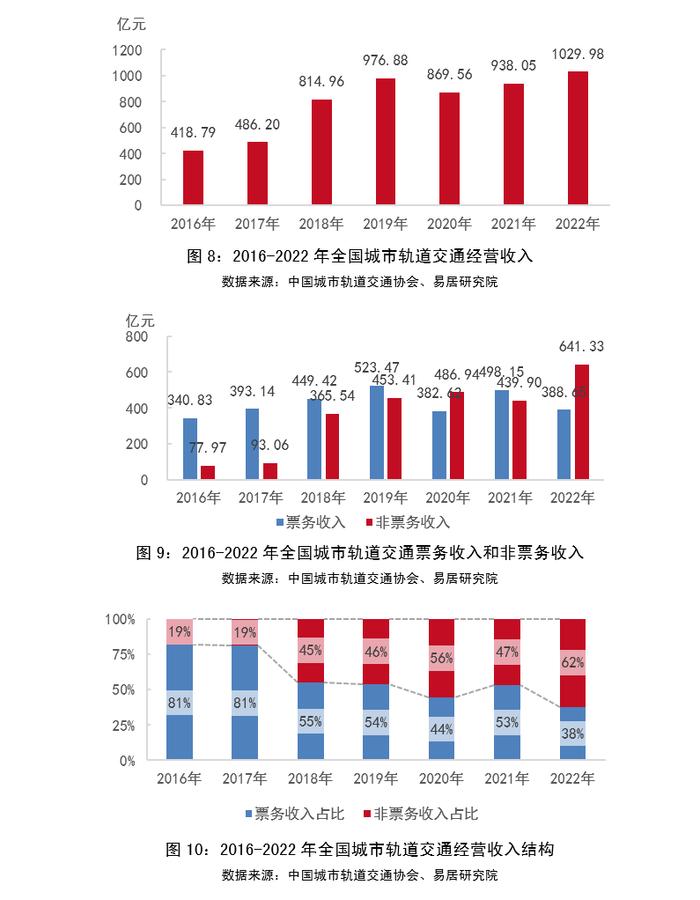

4、经营收入:非票务收入逆势增长46%,推动经营总收入小幅增长10%

全国城市轨道交通经营收入主要分为票务收入和非票务收入,其中票务收入又称为“运营收入”,非票务收入又称为“资源收入”。

2022年全国受疫情影响较为严重,客流量波动较大,但各城市轨道交通资源经营单位积极探索创新,调整经营策略,不断为城市轨道交通企业可持续发展提供动力。全年全国城市轨道交通经营收入为1029.98亿元,同比上涨9.8%。其中票务收入388.65亿元,同比降低22%,占总经营收入的37.7%;非票务收入641.33亿元,同比增长45.8%,占总经营收入的62.3%。2023年,预计客流量大概率回升,全国城市轨道交通经营收入也将呈现增长态势。

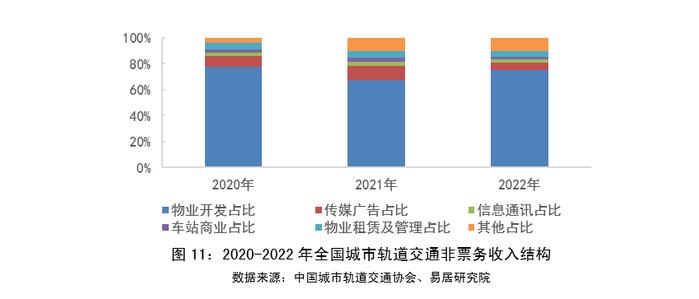

5、资源收入:物业开发收入贡献大,广通商收入小幅下降

城市轨道交通资源收入是指依托于城市轨道交通运营系统的物业开发、物业租赁及管理、车站商业、传媒广告、信息通讯及其他非票务收入的总和。单独分析资源收入,可以了解与轨道交通TOD开发有关的物业收入发展情况。

2022年,全国城市轨道交通非票务收入为641.33亿元。其中,物业开发收入为482.4亿元,占非票务收入比重为75%,相比2021年,占比增加8个百分点;传媒广告收入36.1亿元,占非票务收入比重为6%,较上年减少5个百分点;信息通讯收入15.5亿元,占非票务收入比重为2%;车站商业收入15.5亿元,占非票务收入比重为2%;物业租赁收入11.2亿元,占非票务收入比重为5%。除物业开发外,其他项目的比重均与上年相对持平。

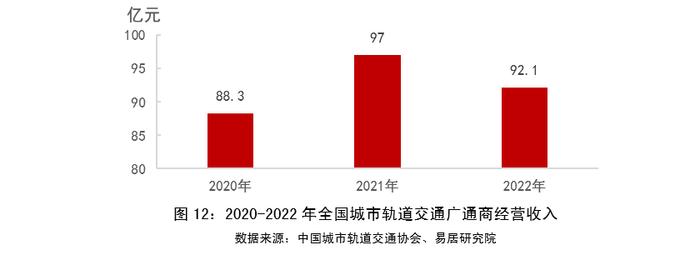

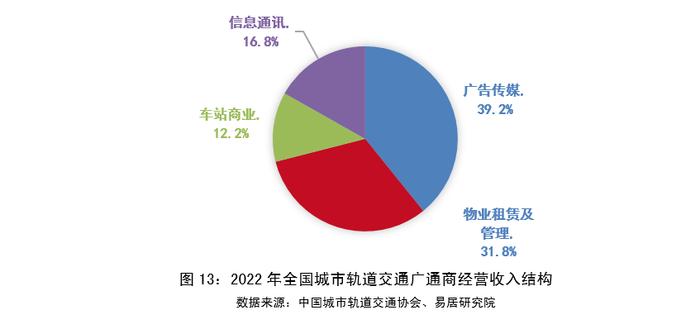

2022年,全国城市轨道交通广通商收入[2](非票务收入中扣除物业开发收入,包含物业租赁及管理、传媒广告、车站商业、信息通讯)为92.1亿元,同比减少5.1%,当年受疫情封控影响明显,传媒广告收入受阻是主因。

从广通商经营收入结构来看,物业租赁及管理收入占比31.8%,较2021年上涨了8.2个百分点;信息通讯收入占比16.8%,较上年增加3.3个百分点;传媒广告收入占比为39.2%,相比2021年的47.8%,下降了8.6个百分点;车站商业收入占比12.2%,较上年下降了2.9个百分点。可见,2022年物业租赁及管理涨势良好,但传媒广告则受疫情管控影响较大。

二

中国城市轨道交通TOD开发经营现状

城市轨道交通建设面临前期资金投入大、资金收回时间长的特点,这给地方政府带来了巨大的财政压力。故各地开始探索通过轨道交通物业综合开发来反哺轨道交通建设和运营的亏损。近年来,各地越来越重视并积极实践轨道交通TOD开发,并将TOD作为城市轨道交通企业可持续发展的重要路径和战略选择。

资源委员会单位成员中历年资源运营类型分别是:物业开发[3]、物业租赁及管理[4]、车站商业、传媒广告、信息通讯等业务。

1、土地储备:轨道交通公司积极拿地,土储规模回升

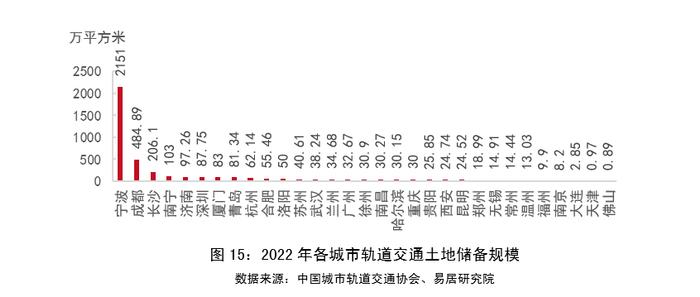

2022年,全国城市轨道交通物业开发土地储备规模[5]回升,当年土地储备规模达到3888.75万平方米,同比增加9.8%。2022年,由于房地产市场处于深度调整期,轨道交通公司托底土地市场成为常态,预计2023年在“稳地产、稳预期”的背景下,轨道交通物业开发土地储备规模仍将呈现增长态势,规模将超过4000万平方米。

土储规模反应了城市TOD发展潜力。从各城市土地储备规模来看,2022年,宁波市轨道交通集团有限公司土地储备总量已增加至2151万平方米;其次是成都、长沙、南宁三城,土地规模分别是484.9万平方米、206.1万平方米和103万平方米,与上年排名一致;济南、深圳土储量增加,排名分别上升至第5名、第6名。土储总量的增加意味着该城市轨道交通TOD正处于快速发展阶段,相关企业也可以积极关注。

2、开发规模:当年开发规模小幅回升,近八成为住宅

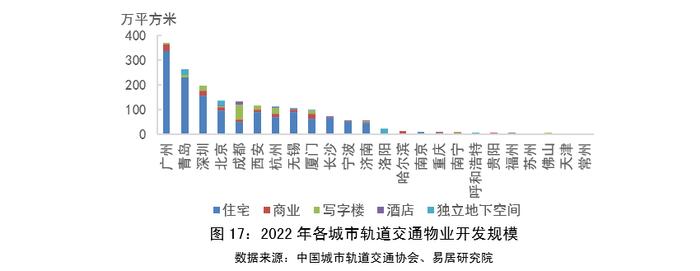

2022年,全国轨道交通物业开发规模小幅增长,当年物业开发面积1782.95万平方米,同比上涨3.0%;物业开发累计面积达到6462.27万平方米。从物业类别看,住宅仍是各地开发重点,分别占到当年物业开发面积和累计开发面积的77%、64%。预计2023年全国轨道交通物业开发将成小幅增长态势,规模达到1900万平方米左右。

从各城市当年物业开发规模来看,2022年全国有24个城市实现物业开发。当年有8个城市的开发规模超过100万平方米,较2021年增加2个城市,其中广州、深圳、北京、杭州等城市开发力度加大。从开发结构看,目前各城市物业开发还是以住宅为主,商业、办公及酒店物业有所涉及,其中成都当年写字楼和酒店开发规模达到72万平方米,居各城市之首。

3、经营规模:大幅回升,创2016年以来新高

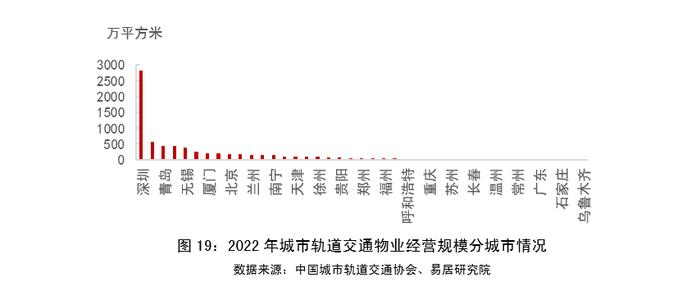

2022年,全国城市轨道交通物业开发经营规模为6807.56万平方米,同比增加46.8%。其中,在建物业开发面积为3815.52万平方米,占全部经营面积的56.05%;自持商业物业可租赁面积为799.97万平方米,占全部经营面积的11.75%;商业物业管理服务面积为2192.07万平方米,占全国经营面积的32.20%。预计2023年在建物业开发面积仍将保持在60%左右的比重。

从各城市物业经营规模看,2022年多城经营规模均有所扩大,其中深圳经营规模遥遥领先,近3000万平方米,同比上涨281.9%;广州跃居第二名,经营规模达到551.91万平方米;另外青岛、成都、无锡3城物业经营面积均超过300万平方米。预计2023年深圳、广州、青岛等城市仍将持续发力。

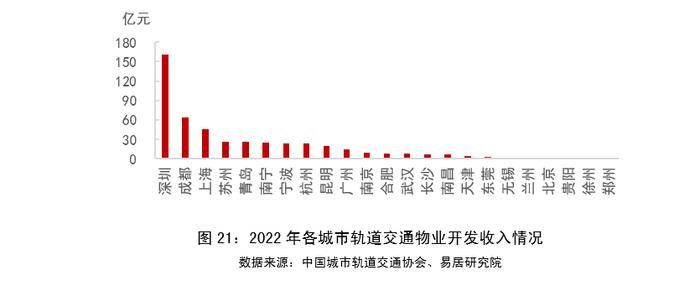

4、开发收入:大幅上涨,创下2016年以来新高

2022年,物业开发收入为482.40亿元,较上年同比增长62.6%。虽然多城受疫情影响,但各开发主体积极落实新基建拉动经济发展战略,全力推进轨道交通设施的建成,开发收入大幅上涨。

从各城市物业开发收入来看,2022年共有23个城市产生物业开发收入,较上年减少1个城市。其中有11个城市物业开发收入超过10亿元,城市数量较上年增加2城。深圳依旧遥遥领先,开发收入超过160亿元,比第二名成都高出近100亿元;上海、苏州、青岛3城发力,跃居第3至5名,此外,除南宁、宁波、杭州仍上榜外,昆明、广州、南京3城发力,其当年物业开发收入挤入10亿元大关。

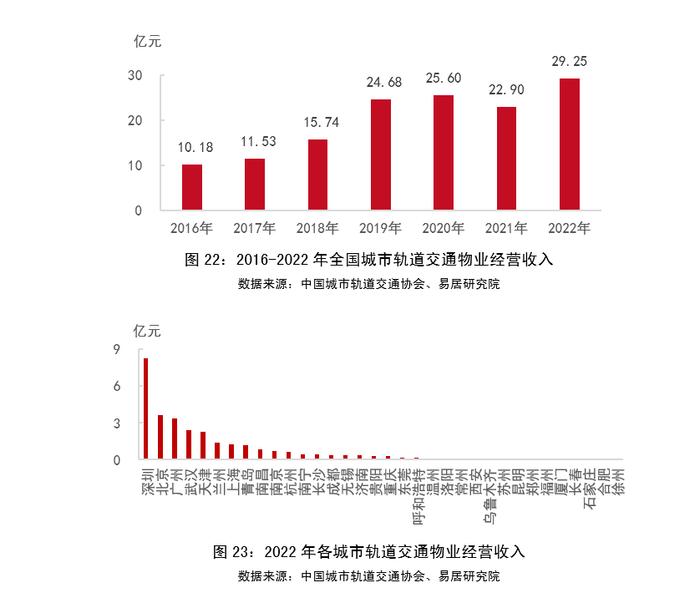

5、经营收入:增长明显,创历年之最

2022年,城市轨道交通物业经营收入达到29.25亿元,较上年同比上涨27.72%,超过疫情前的水平。城市轨道交通物业由于其在交通便利性、业态综合性等方面具有独特优势,在房地产市场下行期经营收入仍然表现突出,抵抗周期性的能力强于普通的房地产项目。2023年,预计城市轨道交通物业经营收入突破30亿元。

从各城市物业经营收入来看,2022年有8个城市轨道交通物业经营收入超亿元,较上年减少1个城市。其中,深圳经营收入领跑,全年物业经营收入超过8亿元;北京后来居上,其物业经营收入近4亿元,另外广州的经营收入也有3.3亿元,与上年相比波动不大;此外,武汉、天津表现优异,全年经营收入超过2亿元。

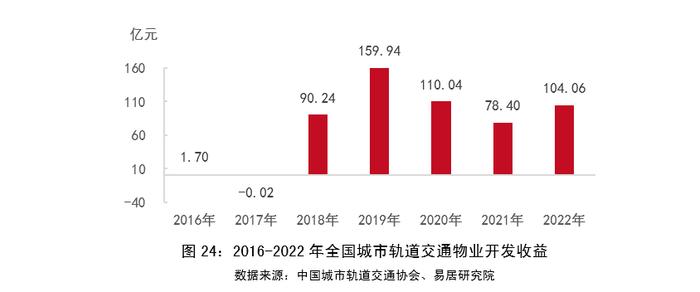

6、开发收益:显著回升,尚未回到疫情前水平

2022年,全国城市轨道交通物业开发收益达到104.06亿元,同比增长32.7%,仅为2019年开发收益的65%。主要是由于房地产进入到后开发时代,房地产开发利润大幅缩减,加上TOD项目开发成本较普通房地产项目更高。预计2023年城市轨道交通物业开发收益仍将呈现增长态势。

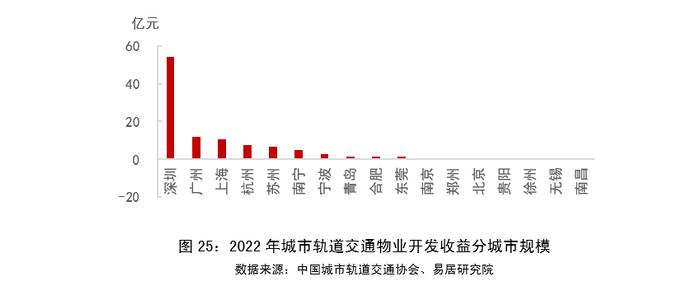

分各城市维度看,各城轨道交通物业开发收益差距扩大,全年有3个城市的开发收益超过10亿元,较上年增加2城。从城市来看,深圳持续3年高居全国首位,全年开发收益为54.4亿元,较上年增长26.4%,在全国范围内处于绝对领先地位;广州、上海发力,突破10亿元大关,分别位列第二名和第三名。可以看出,轨道交通物业开发收益高的城市多是一线城市和二线核心城市。

三

中国城市轨道交通TOD发展展望

2023年,国内经济发展依然面临需求收缩、供给冲击、预期转弱的三重压力,轨道交通“四网融合”作为新基建拉动内需的重要手段之一得以刺激经济焕发活力,中国轨道交通新增运营里程仍将呈现增长态势。同时,房地产业作为国民经济支柱产业,已多维度迎来政策宽松与鼓励。在多项利好的助力下,中国城市轨道交通TOD发展呈现出了相当强的韧性。

从轨道交通规划方面看,2023年全国无新增轨道交通建设规划批复。自2018年8月以来,国家发改委密集批复了多个城市的轨道交通建设规划,而这些城市的规划大多在2023年和2024年结束。随着这些城市当期轨道交通建设进入尾声,也将开启新一期的规划编制和报批流程,预计国家对城市轨道交通规划的批复将越发严格。未来城市轨道交通开发建设速度或将放缓,但越来越多的城市正积极推进TOD成为城市发展战略,各地轨道交通公司作为地方国企优势凸显,积极拿地,可以预见未来轨道交通TOD仍是超大特大城市转型发展的重要方向,这是解决城市区域职住平衡,15分钟生活圈的最直接实现模式,更是城市高质量发展的重要模式。

从轨道交通运营情况来看,按往年经验,全国每年都会有新的城市开通轨道交通,亦或是已开通地铁的城市新增加运营路线。根据中国城市轨道交通协会的统计,截至2023年12月31日,全国新增城轨交通运营城市3个,新增城轨交通运营路线884.55公里。随着新增城轨交通的建设以及城轨交通的逐步成网,TOD的价值愈发凸显。

从TOD带来的优势来看,TOD模式可以反哺城市地铁建设,为轨道交通的建设与运营提供充足的资金支持。2022年在经济大环境不景气的背景下,轨道交通资源经营收益仍逆势上涨,随着TOD项目的落成,轨道公司自持的物业也逐渐增加,2023年12月深圳地铁成功发行全国首单国企TOD项目类REITs,这也为TOD项目未来搭上公募REITs的翅膀提供了非常好的示范效应,今后轨道公司通过精细化运营与金融资产的退出,实现不错的资源经营收益,故更多城市将会加快轨道交通TOD的建设。

轨道交通TOD课题组组长:崔霁

课题组成员:姚腊、夏文

[1].发展篇内容统计42个协会成员数据,不包含淮安、珠海、天水、三亚、株洲、宜宾、嘉兴、文山州、芜湖、南平、金华、台州和黄石。

[2].2022年广通商收入及收益不包含其他资源收入及收益,其他资源收入及收益单列。2021年广通商收入及收益包含其他资源收入及收益。

[3]物业开发,包含已开发(完工及在建)的商品住房或保障性住房、商业物业(含停车场/位)、写字楼(含公寓)、酒店、地下空间综合商业开发。

[4]物业租赁及管理,一是通过开发或购置等形式持有的具有独立产权证书(或其他权利证明)的可租赁商业物业,不含站厅(台)商铺、地铁配线空间及通道商业;二是服务管理的商业物业。

[5]土地储备规模,通过自有土地开发、土地招拍挂出让、政府划拨、协议出让、合作开发等方式取得土地使用权用于物业开发的土地储备总面积。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。