中金外汇:日元大趋势 植田暗示退出负利率时期

2023年12月26日,日本央行行长植田和男在日本央行总部接受NHK单独采访;2023年12月27日,NHK报道了单独采访的相关内容。NHK全称为“日本放送协会”,是日本中立的媒体,在日本国内具有广大的受众,我们认为植田的NHK单独采访是同日本民众对话货币政策的一环。基于植田行长的采访回答,我们认为日本央行或在2024年1-4月期间的议息会议中退出负利率,今后日本央行具体关注的领域重要有两点:①2024年春季的涨薪、②涨薪如何反映到服务价格。

退出负利率最早或在2024年1月22-23日的议息会议中宣布,但在2月或更晚实施。过去,日本央行曾在2016年1月28-29日的议息会议中宣布导入负利率,但是负利率的实施是在2016年2月之后。未来的退出负利率也不能排除相关可能性。

退出负利率最晚或在2024年4月25-26日的议息会议中宣布,植田在上述采访中表达过“等到4月份之后,中小企业的涨薪结果都公布后才判断就太晚”的观点。

目前,日本央行的负利率为-0.1%,退出负利率后,政策利率或上行10bps左右,对实体经济以及资本市场带来的负面影响都相对有限。但政策公布后的短期内,不排除资本市场存在过度反应的风险,为了对应这个风险,日本央行或存在提前同媒体吹风,给市场做铺垫的可能性(实际上,2023年7月会议、10月会议调整YCC之前,都出现了媒体提前吹风的行为,给市场做到了很好的铺垫,最终实现了“软着陆”)。

以下为NHK公布的对植田行长单独采访的全文,日文为原文,中文为我们的翻译(同日文出现分歧时,以日文原文为准),蓝色文字部分为我们的点评,不代表植田行长、日本央行以及NHK的观点。

关于2023年的回顾

问:您4月就任日本央行行长以来,对货币政策调整过两次,回顾2023年您觉得是怎么样的一年?

答:我觉得我设法把最低限度的工作给完成了。作为印象,当然有很多关于货币政策的,但是在各类会议中可以同海外央行的行长以及其他的政策担当者以及日本央行的员工就金融与经济长时间进行交流,我感到非常充实。

关于“年末年初工作更有挑战性”发言的反应、同市场对话

问:2023年12月7日您的“年末年初工作更有挑战性”发言、以及在之前的媒体采访的发言让市场有了不小的反应,您是否觉得您发言的真正含义没有被传达出来呢?

答:我的那些发言并不是强烈含有政策意图的(我们对此持有保留态度),但是看到市场反应,我也非常明白了市场在想什么样的事情、市场想要什么样的事情。

家庭生活成本负担加重背景下,为什么继续货币宽松?

问:关于物价与货币政策想请教您。高物价在日本持续了2年,经常能听到家庭的生活成本负担增加的声音,可以请您介绍一下在此背景下为何日本央行继续货币宽松吗?

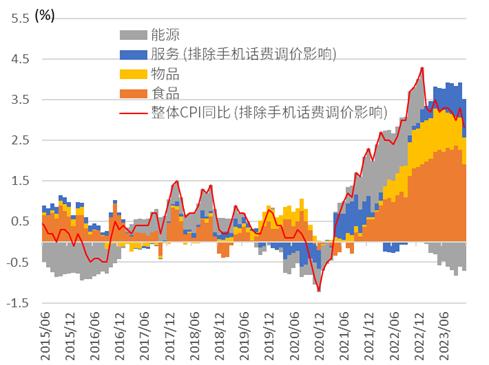

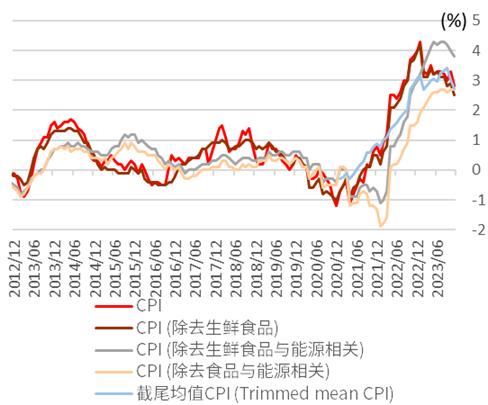

答:这8-9个月,我花了很多精力来说明这点。如您所说,过去1年半、通胀大幅高于日本央行所设的2%通胀目标,并且我也认识到这个给国民的生活成本带来了很大的负担。但是,我认为其主要原因的进口物价上涨的价格转嫁已经出现拐点(目前成本推升的通胀压力的确出现了下行,图表1),通胀自身也过了峰值(目前日本的通胀的确出现了明显的拐点,图表2)。在此背景下,我们希望的是涨薪涨价的正循环,维持到温和的2%的通胀同比。关于能否实现上述情景,我们还没有足够的自信。由于上述情景的准确性不高,所以我们继续维持货币宽松。

问:拘泥于2%的通胀目标实现,从而导致物价上涨对策实施过晚的认识以及纠结,您有吗?

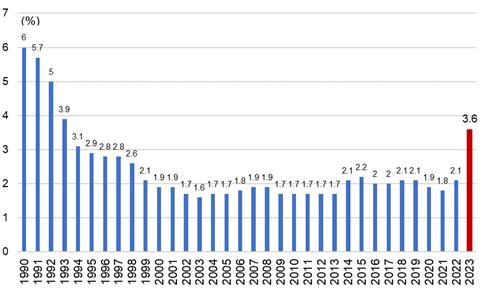

答:目前、工资上涨的正循环正在开始,但是我们还是没法确信就一定能实现2%的持续的稳定的通胀目标。另外,我认为通胀超过2%、没有限度的大幅上涨的风险并不高(我们也认为目前上游成本端的PPI、进口物价同比下行趋势非常明显,日本CPI“爆表”可能性很低,图表3)。因此无需焦急。

关于彻底摆脱通缩的可能性

问:您说即使目前日本经济的高通胀在持续,但也没法说彻底摆脱通缩。您觉得彻底摆脱通缩的时期会在近期到来吗?

答:回顾难以彻底摆脱通缩的原因,主要有①长期处于通缩环境、②在零涨薪、零通胀的背景下,企业存在认为工资与物价就是应该不涨的固定思维。比如说,企业自身即使有好的产品,想涨价,但是别的企业不涨价,所以自己也没法涨价。以及,苦于人手不足,但是别的企业不涨薪,所以自己也没法涨薪。在此背景下,“不涨薪、不涨价”的情况进一步被延迟,进而变成了无法摆脱零通胀的情况。走到了当下,目前的通胀以及2023年春节的工资上涨等等,出现了一些“好的苗头”,在此背景下也能看到企业的行为也在逐步变化(我们也发现近年来企业行为出现了很大改变,甚至出现了“为了涨价而涨价”的情况,与过去“为了不涨价而不涨价”的情况恰恰相反)。目前我们认为要呵护这个“好的苗头”,希望能够实现“涨薪涨价正循环”。

问:比起回到通缩的风险,是否是摆脱通缩的可能性更大?

答:我认为目前来看在短期内重回通缩的风险非常低(我们也认为在短期内不受到外部冲击(他国出现衰退)的背景下,日本重回通缩可能性较低),继续呵护培养出来的涨薪涨价的“好的苗头”,希望能够实现通胀稳定在2%左右。

“明显的涨薪”是指?

问:关于政策转变的时间点,金融市场当中有不少人认为在2024年上半年会出现退出负利率等政策变化。行长您在“经团联”的演讲中表示政策调整的条件是“明显的涨薪”,您用“明显的”这个词的意图是什么样的?

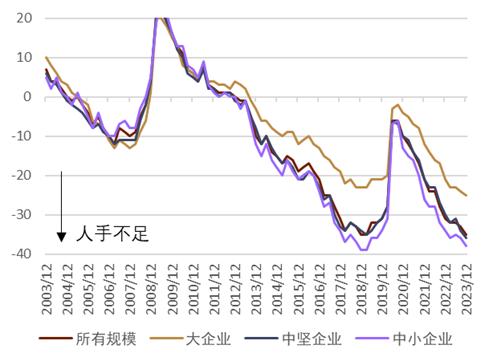

答:我并没有一个明确的定量的指标,但是大致来说,希望2024年的涨薪幅度会好于等于2023年春季的结果(我们认为2024年的涨薪可能会好于2023年,图表4)。但是,判断涨薪是否到了那个程度,并不是基于一个一个特定的数据或者事件来判断(日本央行经常使用“综合判断”的表述,增加自身的政策灵活性)。当然我会看各类数据,但是在此之外,我会基于宏观的劳动的供需情况(总体来看,日本劳动市场当中人手不足的情况还在持续,图表5),以及还没反映到数据当中的各类中小企业那里听来的信息(听来的信息会早于数据的发布,所以该表述也是表达了日本央行不会等所有数据出来后再行动)来综合判断。

政策调整的时机是?看透工资动向的时机是?

问:2024年3月,大企业为中心的“春斗(全称为春季生活斗争,为每年春季发生的工会与经营者的工资交涉行为,为日本劳动者每年重要的涨薪窗口期)”的结果会出来,但是,中小企业的涨薪数据要到4月之后,这是否意味着我们有可能具有足够的数据来判断?

答:我认为等到中小企业的数据都出来就相当晚了(原文就是“相当晚了”的表述,表明等到4月之后的可能性很低,我们认为日本央行或在4月之前(包括4月)退出负利率),当然有一种观点是等到中小企业的涨薪数据全部出来后判断。但是,哪怕不等中小企业的涨薪数据出来、其他的中小企业相关指标,比如说中小企业的收益很好,或者宏观消费、投资等总需求特别好,这些会产生正循环,有了这些基础,我们就可以一定程度提前来判断(这句话也是表达一个核心意思:不要等所有数据出来再判断,那样太晚了)。

问:关于看清工资动向,大企业是2024年3月,但是也有人认为就中小企业的工资,需要相当慎重并且花时间来看清判断。

答:如果要等工资的数据全部看全,那需要等到相当晚(植田再度表示等到中小企业的涨薪数据出来再判断就相当晚了)。但是,比如说大企业的涨薪特别强,哪怕中小企业的数据没出来,但是决定中小企业涨薪的要素、企业收益非常强的话,也能判断中小企业涨薪会是不错的结果(植田再一次表示,其实有很多代替指标可以预测中小企业涨薪,无需等到最后数据出全了)。

问:3月的包含中小企业的涨薪集中回答日会是一个重点是吧。

答:如同之前所说,我们并不是基于某个特定的事件来决定全部,但是我们会仔细确认包括3月的“涨薪集中回答日”在内的那些重要事件。

问:也就说会慎重地观测数据是吧?

答:没错,我们会看清积极的变化是否在逐步发生。

问:您在2023年12月的议息会议后的记者招待会中表示“到2024年1月会议之间能够判断的因素不多”,您是否认为还需要长期观察、仔细观察?

答:有那样的可能性,但是我也不知道,比如说2024年1月份会有日本央行分行行长会议,也不排除在那里各分行行长会给我反映非常乐观的信息等等,但是目前来看这个可能性并不高(我们认为这里表达了1月份做出决定的可能性不高,但是也没有彻底排除1月做决定的可能性)。

问:基于什么来实现2%的正循环,什么样的数据会成为重点?

答:关于涨薪涨价的正循环,“工资上涨带来物价上涨,然后工资再上涨”这样发生几次算足够,我们没法提前给一个数字(2022-2023年已经发生了第一轮涨价涨薪正循环,2023-2024年正在发生第二轮涨价涨薪正循环)。但是至少发生了一次,今年的工资上涨非常明显,明年如何我们将持续关注。同时是正循环的话,我们还会仔细关注会如何影响目前高涨的工资与物价。尤其是工资上涨对服务物价的传导。整理一下,具体关注的领域主要有两点:①2024年春季的涨薪、②涨薪如何反映到服务价格(这两点的确值得关注,关于第①点观测的指标就是2024年的“春斗”相关数据以及发言,关于第②点的观测指标是日本CPI当中服务通胀的涨幅(图表6),目前服务通胀正在持续攀升)。

问:基于涨薪的幅度,并且还关注其对物价的影响是吗?

答:2024年的涨薪以及在那之后对物价的影响很重要,但是回到短期的话题,我们想观测2023年上涨的工资如何反映到2024年的服务价格的上升。2023年服务价格已经开始上升,我们关注这个倾向是否会持续(未来或许比起综合CPI同比走势,更需关注日本CPI当中服务通胀的走势)。

问:退出负利率的话,会是2007年加息以来的历史转换点。2024年退出负利率的可能性高吗?

答:结论上来说可能性不是零(我们认为有相当大的可能性会退出负利率),我们期待2024年经济、通胀好转,可以预测到涨薪涨价的正循环。但是如之前所述,至少有两个判断点,关于这些也存在不小的不确定性,需要仔细确认(这里表达了一些谨慎的观点,也更鸽一些,这个也是呵护市场的体现,目前在年末时期,流动性较低,如果突然表达鹰派信号,可能会给市场带来波动)。

问:能够确认的话,届时就会退出负利率是吧。

答:没错(回答得十分肯定)。

问:假设货币政策出现调整,现行的各类政策会集体调整对吗?

答:部分政策维持现状的可能性也有(我们认为ETF的政策可能就会保持不变,目前宣布卖出ETF的话,会给市场带来较大扰动),但是我希望能够整体调整一下(这里说的整体,可能有“退出负利率”、“调整通胀超调承诺”等等)。

问:您认为2024年会是彻底摆脱通缩、走出负利率,货币宽松迎来出口的重要节点的一年吗?

答:2024年是不是重要节点的一年,不看结果不知道,但是这个可能性也是有的。这个可能性来没来,我们需要仔细判断。

问:行长您希望2024年会是什么样的一年?

答:每年都是如此,能够预想到在2024年内会有各类变化。希望能够仔细看清变化的内容与本质,最终做出恰当的对应(这句话意思就是,希望看清能否实现“涨价涨薪正循环”,最终做出恰当的对应,比如说“退出负利率”等)。

问:看清本质具体是什么样的?

答:说到变化,2024年7月日本央行会发行新版纸币,关于此事看清变化的本质并不难。关于政策的话,还是工资、物价的变化,涨薪涨价还是继续在发生,这个是否会变成持续稳定的2%通胀,我们会仔细看清其本质,并且做出对应。

编辑:马萌伟