发债规模回升 | 2023年12月房地产企业融资能力表现报告

摘要:1-11月房地产开发到位资金同比降幅实现半年来首次收窄,信用债发债规模量价齐升。(报告期2023.11.29-2023.12.29)

观点指数房贷利率按兵不动,存款利率降息先行央行数据显示,2023年以来1年期LPR共下降20BP,5年期LPR共下降10BP,而1年及以内、2年、3年、5年期的定期存款挂牌利率分别下调20bp,50bp,65bp,65bp。存款利率不论是降息力度还是降息频率都远超LPR,其原因是楼市遇冷拖累银行贷款收益,使得净息差持续承压。

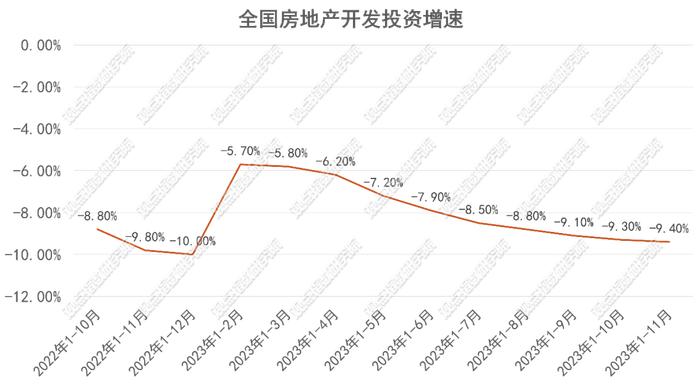

楼市新政效应边际递减,开发到位资金降幅半年来首收窄结合2023年颁布的房地产相关政策以及1-11月全国房地产开发投资增速来看,观点指数认为宏观提振作用局限性逐渐显露,作用于房地产市场的政策效应边际递减。1-11月房地产到位资金总计117044亿元,同比下降13.4%,同比降幅为6个月以来首次收窄。资金构成方面,相比1-10月,只有定金及预收款和个人按揭贷款的降幅进一步扩大。

房企发债规模有所回升,远洋集团债务危机悬而未决12月发行规模较11月增长23.8%,发行利率则是延续11月的增长趋势,较11月平均利率水平上升了0.22个百分点。远洋控股集团就12月到期的“远洋R1次”、“远洋R1A2”票据展期1年。2023年中报显示,远洋集团现金短债比低至0.07,账上现金及现金等价物录得31.46亿元,和上年相比进一步下降,显示公司短期偿债压力较大。

当代置业再面临境外重组,宝龙地产订立重组条款2022年12月30日,当代置业完成15亿美元高息债务重组,并完成新债券上市,超过一年的境外债务重组之路暂时宣告结束。不过,仅仅过去11个月,当代置业就启动了二次债务重组计划。今年11月30日,当代置业就上述5笔美元债重组征求持有人同意,而这些债券就是彼时首次重组用于置换旧债发行的新债券。2023年11月30日,宝龙地产公告尚未支付“宝龙地产5.95%N20250430”到期应付的1592万美元利息,次月21日,其披露整体解决方案进展,已与特别小组成员订立重组条款书。

房贷利率按兵不动,存款利率降息先行

目前,房贷合同月供额度重新定价可供选择的方式主要为按放款日期对应日以及按次年1月1日的对应LPR重新计算。因多数银行的房贷合同执行方式是后者,所以2023年12月LPR利率水平调整将直接影响2024年居民房贷月供额度的变化。

2023年12月20日,央行公布了2023年最后一次LPR报价利率维持不变:1年期3.45%,5年期以上4.2%,即2024年多数房贷合同贷款利率将维持其原有水平。

同时,这是LPR自8月实现非对称下调以来,连续第4个月保持不变。

与之相对的是,存款利率迎来新一轮下调,仅隔3个月后再次降息。

据统计,12月中国工商银行、中国农业银行、中国银行、中国建设银行1年及以内、2年、3年、5年期的定期存款挂牌利率分别下调10bp、20bp、25bp、25bp。

今年6月和9月,六大商业银行和12家全国性股份制银行先后两次下调人民币存款利率。今年以来,各家主要商业银行已经三次下调人民币存款利率。

存款利率不论是降息力度还是降息频率都远超LPR,其原因是楼市遇冷拖累银行贷款收益,使得其净息差持续面临压力。

央行数据显示,2023年1年期LPR共下降20BP,5年期LPR共下降10BP。

2023年1年及以内、2年、3年、5年期的定期存款挂牌利率分别下调20bp,50bp,65bp,65bp。

根据央行发布的《2023年第三季度中国货币政策执行报告》,截至2023年9月末,有超过22万亿元存量房贷利率完成下调,调整后的加权平均利率为4.27%,平均降幅73个基点,每年减少借款人利息支出1600亿-1700亿元。

楼市新政效应边际递减,开发到位资金降幅半年来首收窄

结合2023年颁布的房地产相关政策以及1-11月全国房地产开发投资增速数据来看,观点指数认为宏观提振作用局限性逐渐显露,作用于房地产市场的政策效应边际递减。

据国家统计局披露,全国房地产开发投资104045亿元,同比下降9.4%,其中住宅投资78852亿元,下降9.0%。从公布数据来看,房地产开发投资自3月下跌通道开启,已经是九连跌。其中,住宅投资增速水平与开发投资基本保持一致,由3月同比降幅的4.1%扩大至9%。

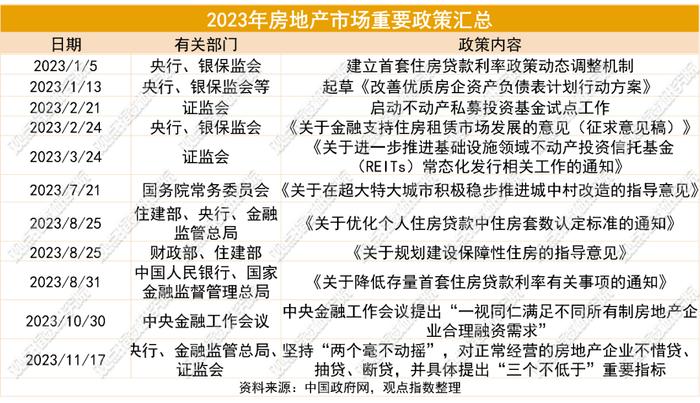

结合国内2023年房地产市场融资重大政策的发布时间及内容来看,2023年1-3月利好房市融资的文件发布较为密集,开发投资增速环比有较大幅度上涨,同比降幅一度从10%缩小至5.7%。

2023年7-8月以及11月政策发布主要集中于城中村改造、放松限购、认房不认贷以及银行支持房企融资需求等方面,根据同期开发投资增速数据表现,新政对房地产开发投资的提振作用逐渐减小,且并未改变其同比降幅持续下降的趋势。

1-11月房地产到位资金总计117044亿元,同比下降13.4%,同比降幅为6个月以来首次收窄。

资金构成成分中,和1-10月数据相比,同比降幅扩大的指标只有定金预收款以及个人按揭贷款这两项。1-11月的定金及预收款和个人按揭贷款分别为39583亿、19982亿,同比下降10.9%及8.1%。这两项指标降幅的进一步扩大,反映了1-11月新房成交量持续不理想。

其原因除民众新房购置需求不足之外,还有居民二手房交易量的持续上涨,住房和城乡建设部党组成员、副部长董建国表示:2023年1-11月二手房交易占总房屋交易量的37.1%,创历史新高,截至11月末,全国已经有7个省市二手住宅的交易量超过了新建商品住宅交易量。

房企发债规模有所回升,远洋集团债务危机悬而未决

12月共录得30起房地产企业信用债发行事宜,发行规模共计236.46亿元,平均发行利率3.48%,实现规模与利率的同步上涨。

其中,发行规模较11月增长23.8%,发行利率则是延续11月的增长趋势,较11月平均利率水平上升了0.22个百分点。据统计,2023年房企信用债发行规模总计2597.62亿元,平均发行利率为3.29%,全年发行规模同比降幅达53.33%。

期内共录得有2起信用债到期,为远洋控股集团发行的“远洋R1次”、“远洋R1A2”,余额共计16亿元。12月14日,远洋控股集团就上述的“远洋R1次”、“远洋R1A2”票据进行展期处理,预期到期日由2023年12月13日展期至2024年12月13日。

远洋集团公告显示,2022年,其累计协议销售额约1002.9亿元,同比下降26%,2023年前9月实现销售额475.5亿元,同比下降约46.87%。

截至12月28日,远洋控股存续债券11只,存续规模约为436.36亿元,其中一年内到期债券有86.99亿元。远洋集团2023年中报显示,其账上现金及现金等价物有31.46亿元,较2022年末下降66.5%,且现金短债比降至0.07,说明公司存在较大的短期偿债压力。

当代置业再面临境外重组,宝龙地产订立重组条款

12月共计有3支海外债到期,涉及的房企分别为合生创展集团以及当代置业,其中前者债项存量总额为2.38亿美元,利率6.9%,当代置业债项存量总额为1.6亿美元,利率7%。

12月18日,据当代置业披露,已获得有关12月到期的1.6亿美元债以及其他4笔美元债票据重组事项各契约建议修订所需的有关各系列票据的必要同意,2023年票据补充契约生效后,将用2023年新票据实物支付赎回所有未偿还的2023年票据,该项赎回将于2023年12月29日或前后进行。

当代置业首次境外违约于2021年10月发生,其违约美元债规模为13.48亿美元,票息12.85%。2022年12月30日,当代置业完成高息债务重组,并完成新债券上市,暂时结束了当时已超过一年的境外债务重组长路。

但仅11个月后,当代置业再次启动债务重组计划。2023年11月30日,其公告,公司正就上述5笔美元债重组征求持有人同意,据了解,该5笔美元债正是当代置业首次重组时用于置换旧债务发行的新债券。

2023年中报显示,截至2023年上半年末,当代置业流动负债超过流动资产约16.44亿元。其中,流动负债包括即期银行及其他借款约103.79亿元、公司债券约7.8亿元、优先票据约6.11亿元及索偿及诉讼拨备约6.2亿元,当代置业的现金、受限制现金及银行结余由2022年末的约15.70亿元减少28.6%至今年上半年末的约11.21亿元。

除此之外,期内录得1例美元债违约事件,11月30日宝龙地产公告尚未支付“宝龙地产5.95%N20250430”到期应付的1592万美元利息。据了解,该美元债票据当前余额5.35亿美元,到期日为2025年4月30日。

2023年12月21日,宝龙地产控股有限公司披露整体解决方案进展,其已与特别小组成员订立重组条款书,并计划于2024年2月23日或之前商定重组支持协议的进一步详细条款,这也将取替条款书,及随后缔结进行整体解决方案所必要的进一步协议。

宝龙地产2023年中报显示,其现金及等价物为89.47亿元,总负债1636亿元,短期借贷及长期借贷当期到期部分金额约130.8亿元。