光大保德信基金2024年投资策略报告 | 债券市场

债券市场回顾

整体来说,我们对债券市场中性偏乐观,长端收益率在基本面影响下,上行风险波动明显下降;而今年短端收益率因为主观因素有所上升,一旦短端边际放松,投资者对于长端热情可能将明显提升。

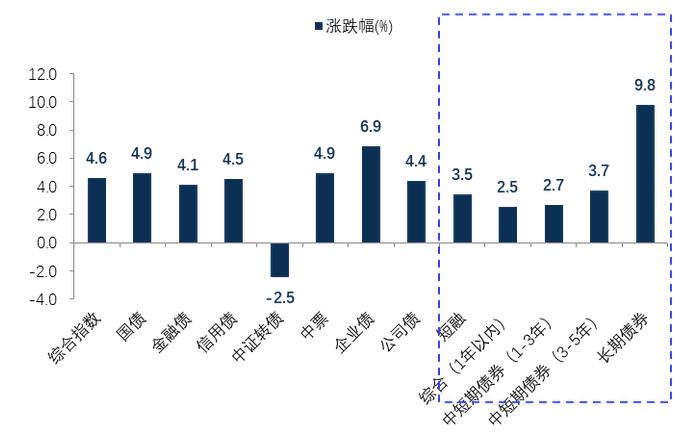

主要固定收益类指数涨跌幅

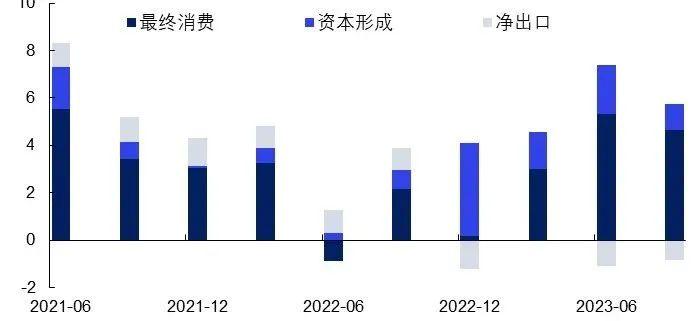

国内市场方面,消费成为了今年经济增长的主要贡献。今年受益于压制因素明显解除,居民出行意愿和需求明显回升,尤其是暑期数据看到出行相关价格连续环比上涨。

在高质量发展的背景下,需要区分信贷需求的“增”与“减”。

“增”:持续加强对重大战略、重点领域和薄弱环节的优质金融服务,优化资金供给结构。

“减”:1)房地产贷款需求趋降,新增房地产贷款占全部贷款比重也会随之下降。2)随着化解地方债务风险,部分地方融资平台贷款会被逐步偿还。3)在盘活基础设施等领域存量资产、优化资产结构的过程中,也将减少一些被低效占用的存量信贷。4)随着直接融资占比上升,融资结构优化也会对贷款融资产生良性的替代效应。

另外,出口除价格优势外开始显示技术和质量优势特征,中期维度我国出口份额仍有继续提升空间。加杠杆的主体由地方到中央可能切换也是中期可能的范式转变,中央政府通过加杠杆的方式部分的替代掉地方政府的投资需求,可能会使得两者的财权和事权分配变得更加平衡。

不变价GDP支出法拆分(%)

海外市场方面,2023年美国经济增长超预期,但我们认为明年美国经济基本面可能面临一些负面因素。2022年以来美国超额储蓄占可支配收入比重持续下降,因此明年超额储蓄部分对消费支撑有边际下降的可能。根据美国财政部数据显示,2023财年总收入相较于上年下降了约9%,因此赤字率上升,明年美国赤字可能会经历自然下降的过程。

债券市场展望

1

政策方面

我们认为明年财政力度或仍有超预期的可能,目前根据已知信息综合来看,力度和今年接近,节奏可能是前高后低。社融整体偏平稳,节奏可能与财政相似。中期看,目前全市场杠杆中性偏高,并且较依赖大行融出,可能需要关注明年年初地方债发行是否产生波动。对存单偏乐观,当前存单利率整体位置略偏高,后续如果回购市场平稳,存单可能有重新下行的趋势。

2

海外市场方面

商业地产继续面临高利率环境测试的同时,企业再融资压力从明年起逐年上升,预计2026年到达顶峰。但我们认为美元走势可能不会单边下行,主要有以下四个制约因素:

美联储货币政策宽松(预期)再度为经济基本面提供支撑,但不论是从其决策机制,或是目前基本面数据不均衡的角度来看,货币实际操作可能是滞后于基本面。

大选过后,积极财政政策促增长可能是新一任总统诉求。

目前欧洲的经济基本面回落节奏已经领先美国,明年或会延续欧洲基本面相对于美国更弱的情形,这也对于美元提供了支撑。

明年日本央行是否明确放弃利率曲线控制以及日元升值节奏继续值得关注,偏升值的日元对美元的影响来说偏负面。

3

资产配置方面

权益资产偏积极,认为估值压缩空间较为有限。行业方面,关注出口占比高的行业和上游高ROE但仍无明显资本开支进展的行业。认为海外债券的胜率明年预计有望提高,节奏可能围绕降息进程展开。

此外,今年黄金价格受需求明显提振、全球央行连续购买、地缘避险情绪等因素支撑,并未在年内跟随美国实际利率走势。我们预计2024年黄金胜率有望持续,边际利好的因素在于美国可能存在降息周期。明年原油价格可能会震荡偏上涨,一方面明年需求端可能相对稳定;另一方面供给端除美国页岩油资本开支克制外,OPEC+短期不具备大幅增产动力,同时中东地缘局势扰动仍有可能超市场预期。

债券市场投资策略

1

利率债投资策略

根据中央经济工作会议精神,明年流动性预期仍保持合理充裕,社会融资规模、货币供应量同经济增长和价格水平目标相匹配。因此,货币环境或仍将会是偏呵护状态,结构性政策有望更加精准发力。有效需求、社会预期可能仍会呈现偏弱修复的状态,另外房地产发展新模式仍需一定时间构建,因此信用大幅扩张的可能性偏低。外部环境复杂性、严峻性、不确定性上升可能对经济自身发展带来一定挑战。

2

信用债投资策略

随着债券供给高峰告一段落后,我们认为决定债市的依然是经济基本面,当下基本面仍有望主导债券市场:

一是当前企业盈利依然偏低。根据我们的估算,2023年上半年全国有所非金融企业的平均投入资本回报率(ROIC)只有2.8%,理论上ROIC是所有企业融资成本的上限,但即使8月央行降息和9月存量房贷利率下调,目前最新贷款利率估计仍有4.1%,企业贷款仍高达3.8%。

二是银行净息差过低,央行仍有降息必要。今年前三季度,上市银行最新计息负债成本平均仍高达2.0%,相比2022年全年上了14BP。尽管2022年下半年至今存款利率经历多次下调,但除了个别大行外,几乎所有大行去年下半年以来计息负债成本累计普遍上行10-15BP,显示存款竞争开始蔓延到大行。如果企业盈利持续当前较低的水平,无论是LPR还是存款利率都继续降低的空间。

三是虽然当前我国政府狭义债务压力不大,但由于我国企业债务以国企债务占绝对主力,非国有企业带息债务占偏低,国有企业盈利能力更弱,不支持信用债收益率中枢明显上行。

地产方面,防风险仍然在突出位置,预计明年政策基调不会有明显变化,但在住房需求未得到有效提振的情况下,后续住房价格依旧有一定下跌空间,市场对房企的流动性和盈利影响仍在持续。

城投方面,一揽子化债催化下,高收益短券认购火热,但新增债券供给减少,供需矛盾下城投债仍有配置空间,此前高收益短券收益率已下行较充分,持相对谨慎态度,可以关注安全边际较高的城投债适当拉长久期。挖收益同时,也要关注债券供给收缩和非标收紧下,部分区域的到期及付息压力。

煤炭方面,行业景气度维持高位,信用风险进一步缓释,在当前安全生产严监管、供给量难以持续放量的背景下,煤价或持续处于中枢偏高水平。可关注中高评级的煤炭永续债的利差压缩、困境反转主体利率中枢回归的机会。

银行方面,目前二永债的利差已处于历史较低分位,从交易机会看,来自资金面和机构行为方面的扰动因素仍存,国股行的二永债机会需要等待无风险收益率下行而带动,但明年大中城农商的二永债仍有一定的下沉机会。往后看,明年一季度在配置力量增强之下,叠加跨年后资金面进一步得到缓和,二永或再迎配置和下沉机会。

3

可转债投资策略

近期市场对利好因素反应需一定时间,主要宽基指数跌至阶段性新低,估值处于历史低位水平,权益资产性价比提升,静待后续投资者信心修复。

年底出于负债端止盈或止损压力,公募基金赎回压力加大;转债市场市场需求疲弱,抛售压力加强。展望明年,随着固收多策略基金赎回压力缓解,仓位切换或有望派生新的需求;在明年政策存在预期的背景下,转债市场有望迎来基本面以及估值的双重修复。

风险提示:本材料中的观点仅供参考,不可视作投资建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。本材料中的预测不保证将成为现实。基金有风险,选择须谨慎。

以上数据仅供参考。未经光大保德信基金管理有限公司书面许可,不得复制或散布本资料的任何部分。所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举,光大保德信基金管理有限公司下属分支机构可能持有或不持有相关账户。本资料讨论的策略和资产配置并不代表光大保德信的服务或产品。所有的这些不能视为建议或推荐,不作为公开宣传推介材料,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。