张雄君:跨省天然气管道分区定价的影响与下一步改革建议

SHPGX导读:四年来,我国跨省天然气管道在物理上初步构建形成“全国一张网”,配套的价格设计、成本监审、费率核定等价格管理改革随之跟进。相对统一、简化的管输价格,适应了现阶段管网运营机制现状,为加快管网设施互联互通和公平开放创造条件。未来随着管网运营规则的逐渐成熟,管输价格管理将进一步优化、细化,加快促进形成气源自由流动的市场竞争格局。

2023年12月5日,国家发展改革委公布了首次核定的我国跨省天然气管道西北、东北、中东部及西南四个价区运价率。伴随着油气管网运营机制改革的落地,2019年12月9日,国家石油天然气管网集团有限公司(以下简称“国家管网集团”)揭牌成立,2020年跨省天然气管道由石油公司划归到国家管网集团,2021年《天然气管道运输价格管理办法(暂行)》和《天然气管道运输定价成本监审办法(暂行)》出台,2023年国家发展改革委完成对国家管网集团经营的天然气管道的首次成本监审并首次分价区核定运价率。四年来,我国跨省天然气管道在物理上初步构建形成“全国一张网”,配套的价格设计、成本监审、费率核定等价格管理改革随之跟进。相对统一、简化的管输价格,适应了现阶段管网运营机制现状,为加快管网设施互联互通和公平开放创造条件。未来随着管网运营规则的逐渐成熟,管输价格管理将进一步优化、细化,加快促进形成气源自由流动的市场竞争格局。

01

运价率有涨有降

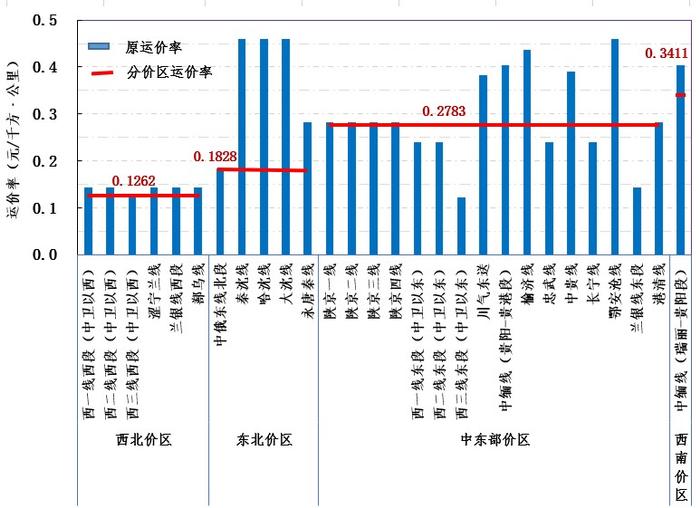

国家管网集团信息公开栏目“天然气管输价格表”中,公布了下属10家企业的10个运价率及部分管道名称。结合同期公开的“油气管网设施基础信息”,笔者对比了国家管网集团下属9家企业28条管道核价前后运价率变化(见图1)。

数据来源:国家管网集团、国家发展改革委

对比可见,对具体管道而言,新核定的“一区一价”在原“一企一价”基础上有涨有降。分价区而言,西北价区为国产天然气产地和中亚进口天然气战略通道,管道建成较早,新核定运价率与西三线原运价率接近,为四个价区最低。东北价区为俄罗斯天然气进口战略通道,核定的价区运价率与最晚投产的中俄东线北段原试行价格基本持平。西南价区为缅甸天然气进口战略通道,地形最为复杂,建设成本高,管道投产时间晚,管输量小,新核定运价率相比中缅线原运价率降幅约14.7%,为四个价区最高。中东部价区为我国天然气主要消费区,新核定的价区运价率与价区内主要跨省管道陕京一、二、三、四线原运价率接近。

02

分区运价率将市场划分为通道型与消费型

四个价区市场可以以宁夏中卫、贵州贵阳和河北永清三个物理枢纽为分割点划分为通道型和消费型。

西北、东北和西南三个通道型价区主要为进口和国产管道气管廊,价区内价格承受能力相对较弱,天然气终端消费需求相对较小。新核定运价率总体略有下降,有利于气源自由流动,促进不同市场主体气源间的竞争,尤其有利于塔里木盆地的煤制气、探矿权出让后新开发气源等新兴国产陆上气源的自由流动。

中东部价区作为我国天然气主要消费市场,价格承受能力较强。另外,我国沿海进口LNG通道主要集中在此区域。区域经济发展状况以及终端市场需求决定了中东部在役支干线、联络线以及LNG管道条数为四个价区最多,管网密度最大。中东部价区天然气供应主体更多元、资源流动更灵活、管道周转量更大、市场化程度更高的特点,决定了管容获取及路径选择的竞争最为激烈。

03

简化运价率有利于培育托运商市场

国家管网集团成立之后,托运商这一市场主体应运而生。作为新兴管网储运服务对象,托运商需要具备相应气源与管输服务的协调管理能力,并承担相应的应急保供责任。管网运营机制改革实现了管道输送服务与气源供应解绑,为用户提供了分别选择气源采购供应商和管输服务运营商的权利。成为托运商后,可利用统一集输的管网,自行采购气源,为气源来源多元化创造条件,提高气源供应保障能力。然而,目前国家管网集团管输服务量中,新兴托运商仅占约一成。多数终端用户仍依赖主要供应商将天然气送达城市门站或直供到户,管输+气源供应仍为一体。物理上解绑,商务上却不得不继续捆绑,改革红利难以释放。造成此现象的部分原因,是用户对管网独立后的管输服务运营规则不熟悉、直接使用管输服务的商务成本较高等。

价区运价率乘以选择路径出入口间的运输距离,就可以计算出管道运输服务具体价格。同一条路径上的托运商,实行统一运价率,不需要考虑服务类型是否可中断的影响,使用管输服务产生管输费,不使用不产生管输费。这种相对统一、简单的“一部制”运价结构,一定程度简化了用户与管道运营商管输服务交易的商务成本,有利于加快培育托运商市场,也有利于政府监管。

04

不确定的路径选择与管容利用

运价率确定了,管输路径就成为影响管输成本的关键因素。天然气进入管网后,由国家管网统一调度,服从管网整体流向安排。天然气实际输送路径不一定是预定时入口和出口的“点”到“点”路径。管容剩余能力并不是管道可用容量与已用容量的简单算术加减。管网工艺优化和管理提升,为天然气实际输送路径优化提供了操作空间。

由于天然气供应稳定、消费不均衡的特点,托运商对终端消费很难做到精准预测。当气源购销安排与管容预定服务间出现偏差,尤其是在迎峰度冬极端天气下的用气高峰时段和国际天然气价格大幅波动时期,管容不够和管容占而不用的情形就时有发生。现有“一部制”定价,无法鼓励用户均衡用气,缺乏对提高管容利用率的激励,另外,还会带来可中断用户与不可中断用户间的交叉补贴,无法实现用户间合理成本负担。“一部制”价格设计带来的这些经营成本,最终会反映到下一个监管周期的管输价格上,最终影响天然气的竞争力。“两部制”将管道公司准许收入分为固定成本和变动成本,并设计为通过预定费和使用费两部分回收,可以解决以上问题。通过“两部制”价格设计,可以实现只要预定了管容,无论实际是否使用或使用多少,都需要支付预定费。

理论上,理想的运价率设计应准确反映管道公司为不同类型用户在每段出口和入口提供管输服务的“准许成本+合理收益”,不同类型用户、不同服务类型之间均不存在交叉补贴。但无论是从托运商服务选择的便捷性,还是从运营商服务管理的效率,以及政府监管的可行性角度,如此复杂的设计并不切实际。如何科学确定固定成本分配给预定费的比例,是管输价格设计的核心。当固定成本不分配给预定费,全部分配给使用费时,即为“一部制”计价。“一部制”是现阶段平衡了公平、成本与效率的过渡性选择。

05

加强监管为价格管理提供保障

跨省天然气管道按照“准许成本+合理收益”原则,采取约束与激励相结合的网络型自然垄断环节定价制度,实行中央政府定价。成本监审是政府制定和调整运价率的重要程序。通过成本监审控制投资成本,提高投资效率,确保管输企业聚焦主责主业,以合理成本提供服务,为下一个监管周期降低运价率做准备。要发挥“全国一张网”优势,根据市场需求制定统一管网建设规划,对市场需求大的地区加大投资,拓“道”成“网”。降低准入条件,加快管道间互联互通,尤其是不同经营主体间管道的互联互通。

为加快培育托运商市场,发挥公众监督力量,建议进一步提高信息公开透明度。公开所有跨省天然气管道、重要支干线和联络线的各出入口运输距离及管道运输具体价格。科学规范剩余能力测算、管容申请与分配等,确保管输服务获取和利用的公平、公正和公开。强化管网规划与投资、建设与运行信息公开,提高管输成本、管输价格和管输服务行业发展趋势的可预期性。

06

管输价格改革应与天然气市场化改革协同推进

价格机制是市场机制的核心。天然气价格改革的最终目标是气源价格由市场竞争形成,政府只对具有自然垄断性质的天然气管道运输价格进行管理。管输价格改革应着眼天然气市场化改革全局和方向,加速构建形成区域性竞争性市场。未来在总结分价区运价率实施效果的基础上,结合国家管网对省级管网的整合进程,可综合考虑在供应主体多元、消费量大、管网密度较高和下游承受力价较强的中东部选取部分省份,例如广东省、浙江省,试点管输费“同省同价”,通过机制设计消除管输路径对管输价格的影响。目前中东部价区的进口LNG接收站已经实行“一省一个指导价”的价格政策,管道基础设施“同省同价”将天然气终端采购成本的竞争简化为气源成本竞争,从而吸引更多供应主体,促进试点省份天然气上游市场多元化,有利于形成“气气竞争”的市场格局。当越来越多不同类型终端用户熟悉管输费服务规则,托运商市场培育到一定阶段时,可以考虑试点“两部制”计价,提供差异化管输费模式,以实现不同类型用户对管输费的合理分担,提高管容利用率,进而降低管输成本,提高天然气竞争力。

(本文仅代表作者个人观点,与供职单位无关)

本文来源| 南方能源观察

本文作者 | 张雄君北京市燃气集团有限责任公司