中邮固收·专题|怎么看化债会议再提账款清偿?——城投财务视角系列之一20230328

转自:中邮证券研究所

第一,3月22日国务院防范化解地方债务风险工作会召开。会议首提“防范拖欠账款长效机制”,要求加大清理拖欠企业账款力度,突出实质性清偿,实现连环清,地方清理拖欠账款力度或将加大。

第二,传统业务模式中,城投公司处在政府和施工方之间,在项目建设过程中发挥着重要作用,未来或是清理拖欠款重点领域。

第三,城投公司跟拖欠款有关科目主要为应收账款和其他应收款科目,应收账款更多体现与政府方业务联系,其他应收款主要是区域城投之间往来款项。

第四,债务监管重点之一是明确各方偿债责任,应收账款是已经确认收入但未收到款项的部分,相关资金到账对城投公司偿债有一定积极作用。

第五,项目建设链条长、区域城投之间互相欠款或是“连环债”形成的部分原因,要求实质性清偿或出于降低区域整体风险考虑,但需关注对城投资产规模影响。

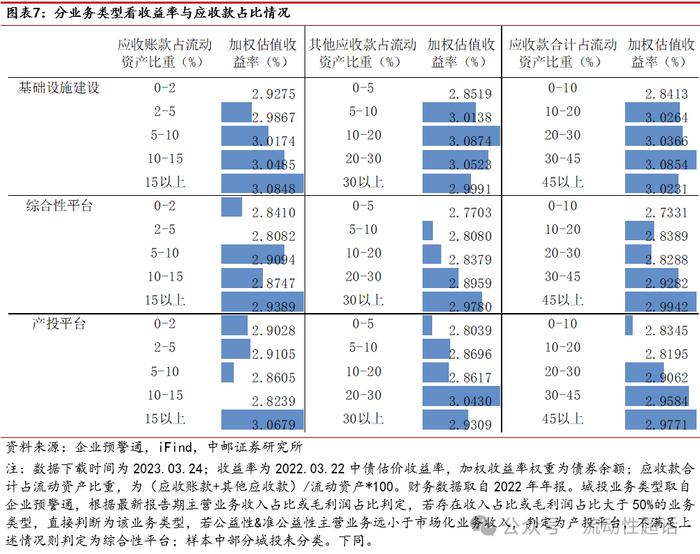

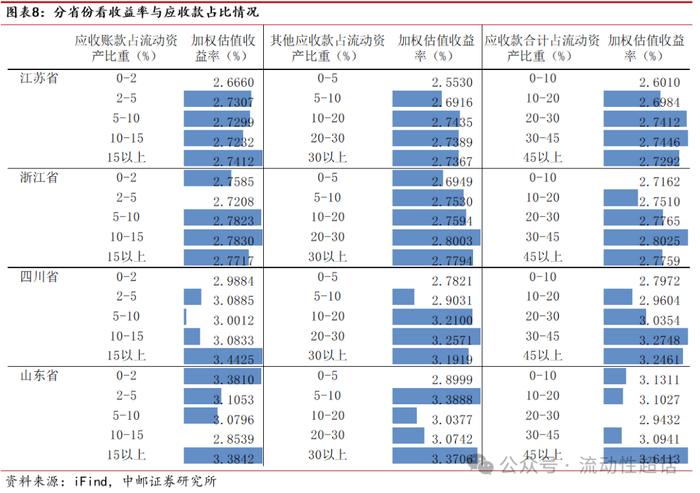

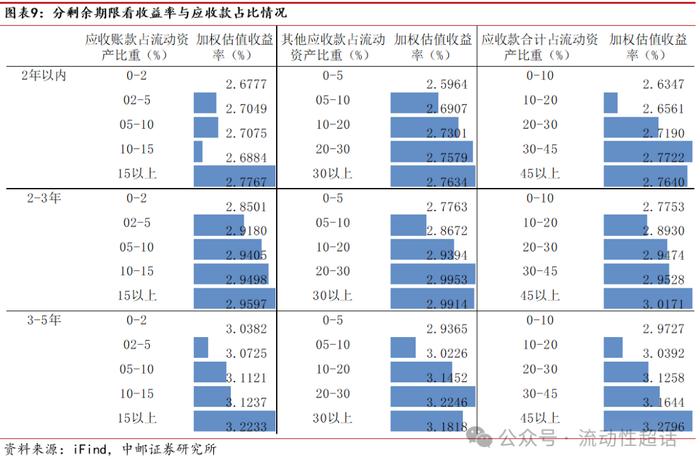

第六,按业务类型、省份和剩余期限划分,债券余额规模较大的类别,其加权收益率和应收类款项占比都存在一定的正相关关系。

择券思路

国务院化解地方债务风险专题会议中明确提出加大清理拖欠企业账款力度,推进“连环清”,后续城投主体应收账款规模可能得到一定程度的压降。这可能意味着因应收账款占比较高的主体,后续或更多受益于化债政策支持下的欠款清偿,其相关债项的风险溢价也可能有所下降。

可适当关注最新主体级别AA+及以上、估值收益率在3%以上、剩余期限在2年以内且应收款占比较高的债项。分布情况方面,从应收款占流动资产比重来看,占比超过10%的,山东、山西、江苏、河南、陕西仍有一定存量;从其他应收款占比看,占比超过20%的,云南、山东、贵州、北京、江苏、陕西仍有一定存量;从应收款合计占比看,占比超过30%的,山东、云南、天津、贵州、陕西和江苏仍有一定存量。

风险提示:应收账款清偿支持政策不及预期,债务清偿带来的流动性压力。

目录

正文

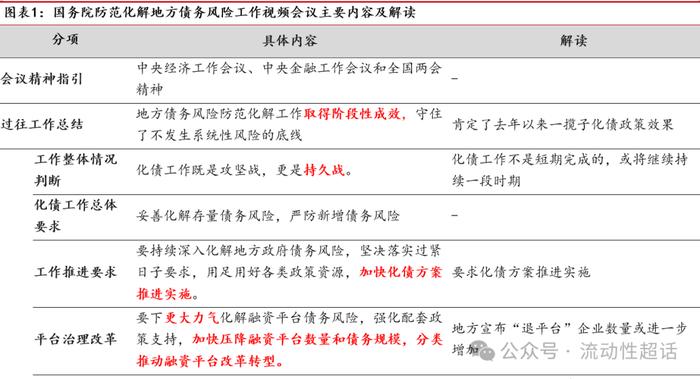

3月22日国务院防范化解地方债务风险工作视频会议召开,要求进一步强化责任意识和系统观念,持续推进地方债务风险防范化解工作。此前,2月23日国务院常务会议部署进一步做好防范化解地方债务风险工作,推动一揽子化债方案落地见效。时隔一个月,国务院再次召开专题会议,对地方债务风险化解工作做出具体部署。

01化债会议:加快推进化债方案,再提清理企业拖欠款

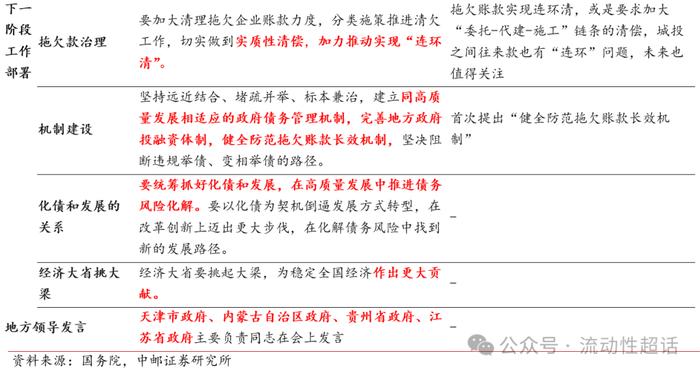

加快压降融资平台数量和债务规模,加大清理拖欠企业账款力度。此次专题会议肯定了去年以来一揽子化债政策的效果,并对下一阶段工作做出部署。会议提出化债工作既是攻坚战,更是持久战,这意味化债工作或仍将持续一段时期。总结会议内容,重点需要关注:第一,要加快化债方案推进实施。前期化债措施或将进一步落地,关注是否出台有新的化债举措。第二,要下更大力气化解融资平台债务风险,加快压降平台数量和债务规模,并分类推动转型。这意味着城投分类监管的思路进一步明确,融资平台整合进程或将加速。第三,加大清理拖欠企业账款力度,尤其提到实质性清偿,推进“连环清”。第四,加强机制建设,建立同高质量发展相适应的政府债务管理机制,完善地方政府投融资体制,健全防范拖欠账款长效机制。第五,要统筹好化债和发展关系,在高质量发展中推进债务风险化解,经济大省要挑起大梁,为稳定全国经济作出更大贡献。

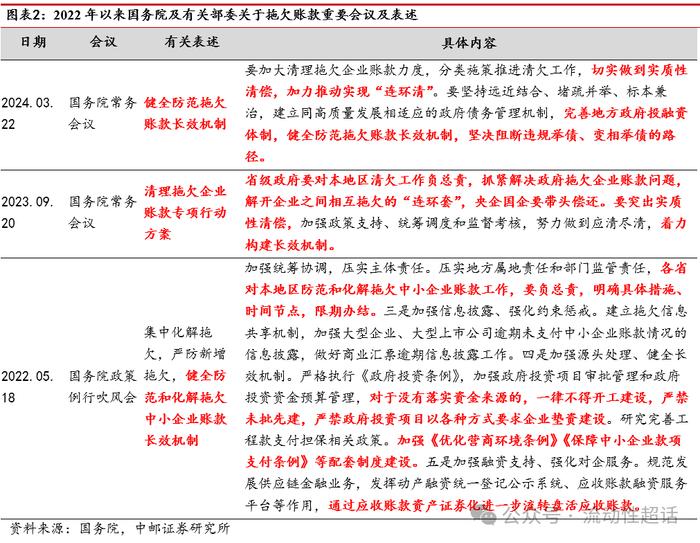

首提防范拖欠账款长效机制。国务院和有关部委就拖欠款进行过多次部署,出台了《保障中小企业款项支付条例(草案)》等重要条例和方案。此次工作会议再提拖欠账款工作,并强调突出实质性清偿,实现“连环清”,并首次提出“防范拖欠账款长效机制”,预计未来地方清理拖欠账款力度或加大。

清理城投平台拖欠账款或是重点领域。传统委托代建模式下,一方面城投公司作为代建方,从政府或有关部门“承接”项目;另一方面,又作为“发包”方,向施工方“发包”有关项目。施工方中包括央企、城投以及部分民企。城投公司在项目建设过程至关重要,未来也或是清理拖欠账款的重要领域。

02财务视角:应收账款和其他应收款,是重点关注科目

从财务角度看,拖欠城投公司账款主要涉及两类科目,一是应收账款,二是其他应收款:

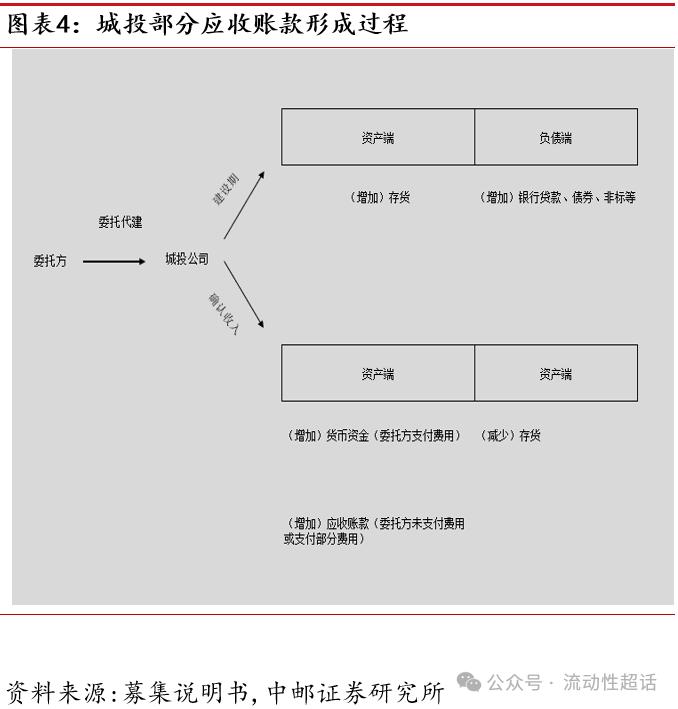

委托代建模式下,应收账款科目更多体现与政府方业务联系。传统委托代建模式下,政府或有关部门作为委托方,跟城投公司签署委托代建协议,委托其建设基础设施等项目。建设过程方面,城投前期投入一般借记“存货”科目,负债端则根据借款类型贷记有关科目。收入确认方面,城投每年按照协议约定流程确认收入,若收到委托方支付费用,借记“货币资金”,贷记“主营业务收入”;若未收到相关费用,则借记“应收账款”,贷记“主营业务收入”。确认收入后,相应贷记“存货”科目。

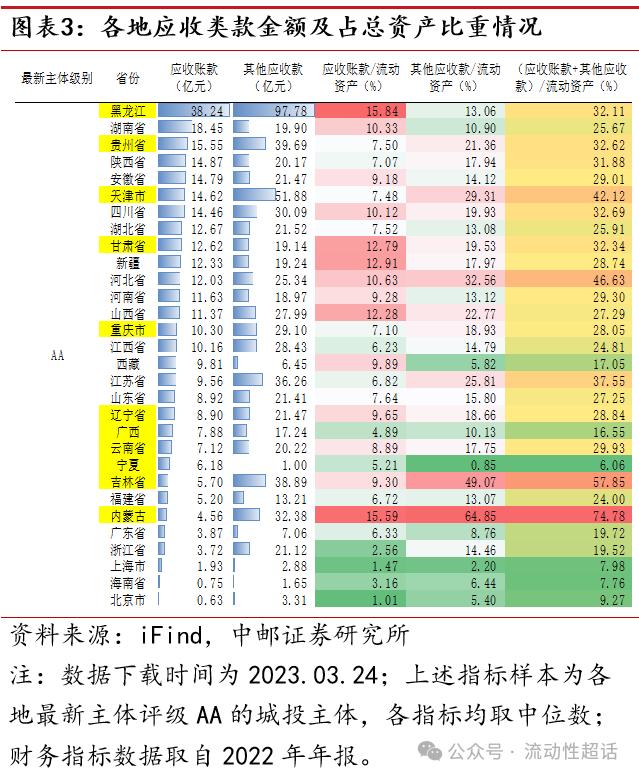

各地区AA级城投主体应收类款项规模及其在流动资产中的占比普遍较高。应收账款方面,黑龙江、湖南和贵州AA级城投主体应收账款余额规模较大,中位数均在15亿元以上;应收账款占流动资产比重上,黑龙江、内蒙古、新疆、甘肃等地中位数均在10%以上。其他应收款方面,金额上,黑龙江、天津、贵州、吉林、江苏、内蒙古和四川较多,中位数均在30亿元以上;其他应收款占流动资产比重上,内蒙古、吉林、河北、天津、江苏、山西和贵州中位数均在25%以上,四川、甘肃、重庆、辽宁、新疆、陕西、云南和山东均在15%以上。合计来看,内蒙古、吉林、河北、天津、江苏、四川、贵州、甘肃、黑龙江和陕西等地区AA级城投主体应收类款项占流动资产比重中位数均在30%以上。

其他应收款主要是同一区域内城投之间往来款。1996年9月,《最高人民法院关于对企业借贷合同借款方逾期不归还借款的应如何处理问题的批复》规定:“企业借贷合同违反有关金融法规,属无效合同”。最新司法解释表述有所转变,《最高人民法院关于修改《最高人民法院关于在民事审判工作中适用《中华人民共和国工会法》若干问题的解释》等二十七件民事类司法解释的决定》(法释【2020】17号)规定,“法人之间、非法人组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,除存在民法典第一百四十六条、第一百五十三条、第一百五十四条以及本规定第十三条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持”。实务中,同一区域城投之间往往存在工程款、拆借款等形式资金往来,相应形成的应收款一般借记“其他应收款”。

结合上述城投公司业务特点,加大清理拖欠工程款力度,或主要出于三方面考虑:

首先,债务监管重点之一是明确各方偿债责任。传统委托代建模式下,根据协议约定,委托方对城投公司代建项目有“结算义务”,并按一定比例支付成本加成,作为其代建管理费,也就是收入。债务监管重点之一是明确城投和政府债务偿还责任。城投应收账款是已经确认收入但未收到款项的部分,政府还款责任更加明确,支付城投有关款项后,能一定程度减缓其偿债压力。

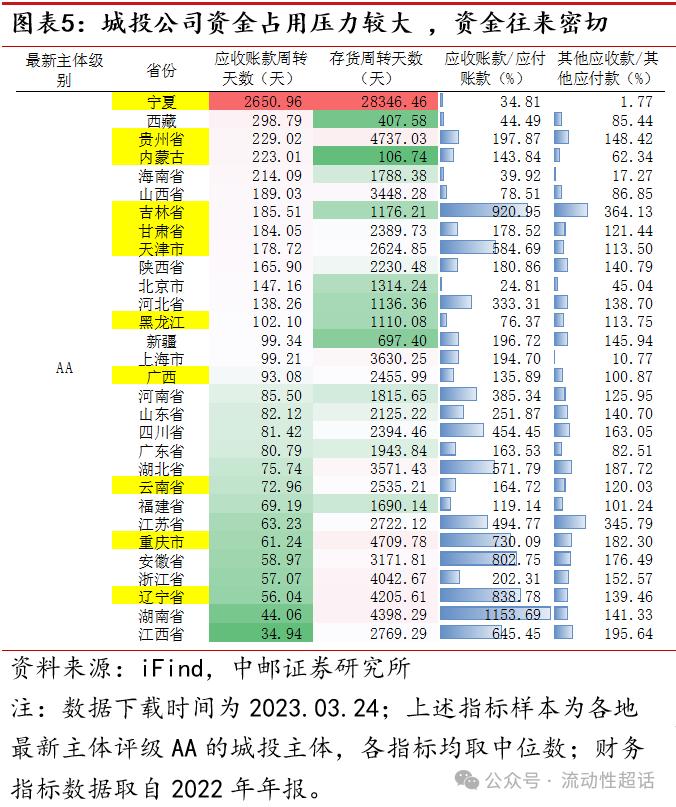

其次,资金占用过多会加重城投偿债压力。由于债务人主要为当地政府部门或兄弟企业、业务范围受限等原因,一方面,应收类款项往往不收取利息,另一方面,应收类款项回收周期存在一定不确定性。若资金占用问题继续累积,将影响城投流动性,加重其偿债压力。数据上看,城投公司存货周转天数和应收账款周转天数普遍偏高。宁夏、西藏、贵州、内蒙、山西、吉林、甘肃、天津和陕西应收账款周转天数中位数均在150天以上;存货周转天数方面,除新疆、西藏、内蒙古外,其余地区均在1000天以上。

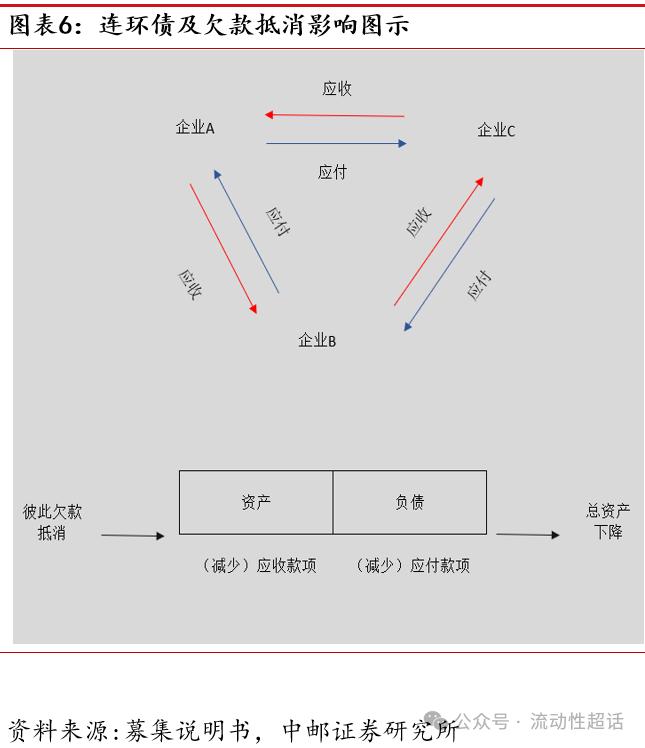

最后,要求实质性清偿、清理“连环债”,或出于降低区域整体风险考虑,但需关注其对城投报表影响。一方面,区域城投之间联系紧密,彼此资金、业务往来较多,互相之间应收款项若过多,将加大区域风险的传染性。另一方面,基建项目的“委托—代建—施工”链条长,资金偿还传导存在不确定性,尤其是民企施工方,资金到账的时间对其经营影响重大。上述可能是“连环债”形成的部分原因,“连还债”一个快速处理方式是抵消彼此之间的应收、应付账款,但这或导致公司资产规模下降,可能对其融资能力造成影响。

相较于其他行业,城投领域的“连环债”更为多发,也是债务风险化解中绕不过的重点领域。对此,我们可以通过应收账款和应付账款之比来衡量。城投间资金往来密切,意味着城投公司其他应收和其他应付款项较为接近。城投公司应付账款主要为工程款、材料款等,城投公司应付账款相对偏低,因此应收账款和应付账款之比普遍高于其他类型企业的应收款和其他应付款之比。数据上看,湖南、吉林、辽宁、安徽、重庆、江西、天津、湖北应收账款与应付账款之比中位数均在500%以上,而其他应收与其他应付之比最高的吉林和江苏,均在300%-400%。

03择券思路:适当关注应收款占比较高的债项

应收账款占比越高,对城投公司资金占用就越多,会加重公司偿债压力,理论上市场应该赋予相关债项一定风险溢价。我们按照不同分类,分别选取存量债券较多的类别进行分析。

不同业务类型城投收益率与应收款占比联系存在一定差别,但整体呈正相关。城投公司业务类型较多,不同类型业务由于其商业特点,对公司应收款占比情况存在一定影响。总体来看,基础设施类城投收益率与应收账款占比正相关关系明显,综合性平台收益率与其他应收款占比及应收款合计占比正向关系较强,而产投平台收益率与应收款合计占比正相关关系更加明确。分细项看,基建平台其他应收款占比20%以上时加权收益率出现下降趋势,主要受期限结构和城投行政级别结构改善、经济发达地区占比上升等因素影响;产投平台其他应收款占比30%以上时加权收益率降幅较大,主要受主体评级结构和城投行政级别结构改善及经济发达地区占比上升等因素影响。分业务类型看,综合性平台加权平均收益率整体低于基建和产投平台。

分区域看,城投债存量较大四省份城投收益率与应收款占比情况存在一定正相关性。我们选取江苏、浙江、四川、山东四省城投债存量较高的省份,比较不同应收款占比的城投债加权估值收益率情况。整体来看,四省城投债收益率与应收款占比情况存在一定正相关性。山东应收账款占比在2%以上时加权收益率大幅下降,主要因为城投行政级别结构、主体级别结构和期限结构改善;其他应收款占比在10%以上时加权收益率大幅下降,主要因为城投行政级别结构和主体级别结构改善。分省来看,山东和四川不同应收款占比,加权平均收益率整体略高于浙江和江苏。

分剩余期限看,不同剩余期限城投收益率与应收款占比情况存在一定正相关性。类似的,我们按剩余期限对存量城投债分类。可以看出,不同剩余期限城投债收益率与应收款亦存在一定正相关性。分期限看,相同应收账款占比,长期限加权收益率高于短期限。

综上,可以适当关注部分省份2年期以内应收款占比较高的债项。如上文所述,国务院化解地方债务风险专题会议中明确提出加大清理拖欠企业账款力度,推进“连环清”,后续城投主体应收账款规模可能得到一定程度的压降。这可能意味着因应收账款占比较高的主体,后续或更多受益于化债政策支持下的欠款清偿,其相关债项的风险溢价也可能有所下降。故可适当关注最新主体级别AA+及以上、估值收益率在3%以上、剩余期限在2年以内且应收款占比较高的债项。分布情况方面,从应收款占流动资产比重来看,占比超过10%的,山东、山西、江苏、河南、陕西仍有一定存量;从其他应收款占比看,占比超过20%的,云南、山东、贵州、北京、江苏、陕西仍有一定存量;从应收款合计占比看,占比超过30%的,山东、云南、天津、贵州、陕西和江苏仍有一定存量。

04风险提示

应收账款清偿支持政策不及预期,债务清偿带来的流动性压力。

证券研究报告《中邮证券-固收:怎么看化债会议再提账款清偿?-城投财务视角系列之一》

对外发布时间:2024年3月28日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

研究助理:谢鹏 SAC编号:S1340124010004

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。