【日本会计税务实务】关于非居民或外国公司支付的日本国内来源收入需缴纳源泉所得税事宜

当日本国内企业与外国企业进行交易时,通常根据支付的性质,支付方有需缴纳源泉所得税义务。非居民或外国公司须就税法定义为“国内来源收入”的收入缴纳日本所得税或法人税。该国内来源收入包括付款人有义务缴纳源泉所得税的项目。

向非居民或外国公司支付的

以下国内来源收入需缴纳源泉所得税

1.任意组合等利润分配

根据民法、组合合同或类似合同(任意组合等)通过常设机构开展业务所产生的利润,以及根据此类合同支付的利润,须缴纳源泉所得税,适用税率为20.42%。

2.转让位于日本国内的土地、建筑物和其他资产的对价

如果从非居民或外国公司收购土地、建筑物等(包括附属设备等),收购方在支付销售对价时必须缴纳源泉所得税,适用税率为10.21%。税基是根据交易对价而不是净所得额而定。

如果交易对价为1亿日元以下(含),且收购方为了自己或亲属的居住目的而取得,则收购方无需缴纳源泉所得税。

3.房地产、船舶或飞机的租金

包括日本房地产的租金以及向日本居民或日本国内企业租赁船舶或飞机所收取的租金费用,适用税率为20.42%。

关于房地产租金,如果承租人租房是为了自己或亲戚居住,则无需缴纳源泉所得税。

如果房地产租金交易金额为1亿日元以下(含),且承租方为了自己或亲属的居住目的而取得,则承租方也无需缴纳源泉所得税。

4.存款和储蓄、公共债券和公司债券等的利息

适用于《所得税法》中被视为“利息收入”的收入,适用税率为15.315%。

5.股利

主要包括国内公司支付的股息以及为设在日本的商业办事处托管的共同基金等的收入分配,适用税率为20.42%。请注意,有些股利分配适用税率为15.315%,如上市公司的分红、公开发行的投资信托基金的收入分配等。

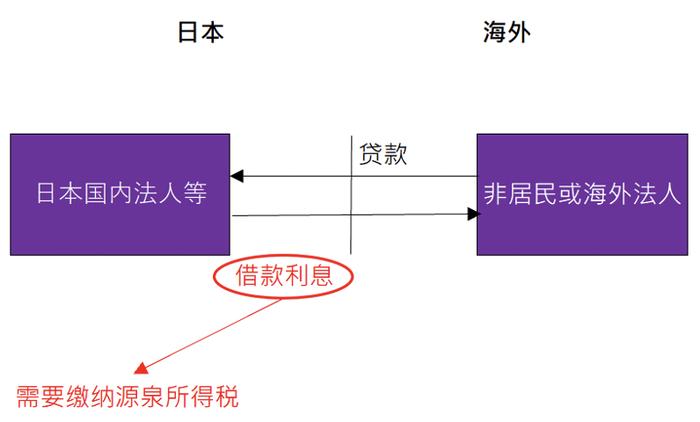

6.贷款利息

包括在日本开展业务且向日本国内业务相关方所提供的贷款利息。一般来说,如下例所示,包括外国公司向国内公司提供贷款时收到的利息。

适用税率为20.42%。

另外,债券回购交易等所产生的一定数额的收入等也属于贷款利息,也需缴纳源泉所得税。

7.匿名组合股利

适用于根据《商法典》规定的匿名组合协议所获得的利润分配情形,适用税率为20.42%。

通过适用税收协定降低

或免除缴纳源泉所得税

● 根据日本与其他国家签订的税收协定,源泉所得税可能会被予以降低或免征(某些免税情况不适用)。但如若需要申请税收协定,则必须事先提交税收协定通知表。

如:关于贷款利息,如果两国间有税收协定,且向税务局提交相关资料的前提下,税率可以从20.42%降低至10%。

如:关于存款和储蓄、公共债券和公司债券等产生的利息,税率可以从15.315%降低至10%。

该程序根据国内来源收入的类型以及非居民或外国公司所在的国家/地区而有所不同,在某些情况下手续等可能会很复杂。

● 再申请时,提交的资料如果不发生改变,再发生的期间中不需要进行第二次申请。

如:关于贷款利息,如若合同中贷款期间为2年,提交减免时申请的也是2年,则在第二年支付给海外非居民的贷款利息时则无需再提交减免申请。

关于向非居民或外国公司支付的

以下国内来源收入需缴纳源泉税事宜

还需注意以下几点

●「非居民」是指在日本没有住址或没有居住超过一年的人;

●「外国法人」是指在日本没有总公司或主要办事处的法人;

●「支付」是指除了实际交付资金的行为外,它还包括任何消除付款义务的行为,如将货币转入本金或转入存款账户等;

关于「支付」,我们举例说明如下。如:母公司A在日本有一家子公司B。A在2021年贷款给B1亿日元。

B对于A的贷款每年需要支付5%利息,为1亿日元×5%=5百万日元。

关于这笔支付利息,B需要缴纳20.42%的源泉所得税(若两国间有租税条约,则可申请减免税率为10%)。

即减免后的源泉所得税为5百万日元×10%=50万日元。

如若A在2023年末豁免了对B的贷款,

注意!即便A豁免了对B的贷款,但是根据注意点「支付」,在税务上,还是被视同为已支付利息。所以B仍需缴纳10%的源泉所得税。

致同(GT中国)は、中国国内において日系企業向けの専門サービス部門として、GT日本と共同で日本デスクを展開しています。日中共同であるがゆえに、現地の日系企業様の立場に立ってサービスを提供いたします。

お問い合わせ:Japan@cn.gt.com