V观财报|*ST围海会计差错致盈亏变化等,深交所:有重大违法退市风险?

中新经纬4月29日电因前期会计差错致多期财报不准等事项,深交所对*ST围海下发关注函追问公司是否存在重大违法退市风险等。

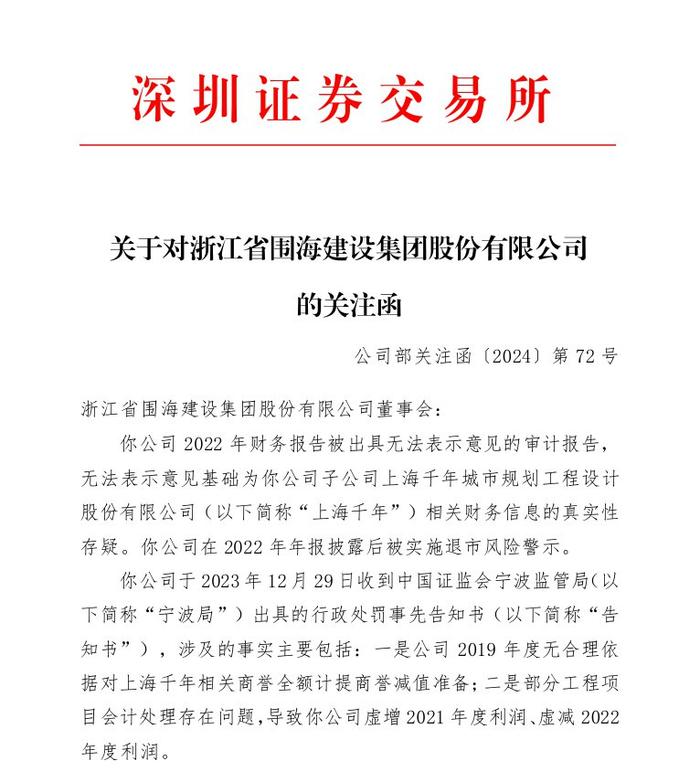

深交所网站29日公布的关注函显示,*ST围海2022年财务报告被出具无法表示意见的审计报告,无法表示意见基础为公司子公司上海千年城市规划工程设计股份有限公司(以下简称“上海千年”)相关财务信息的真实性存疑。公司在2022年年报披露后被实施退市风险警示。

关注函提到,公司于2023年12月29日收到中国证监会宁波监管局(以下简称“宁波局”)出具的行政处罚事先告知书(以下简称“告知书”),涉及的事实主要包括:

一是公司2019年度无合理依据对上海千年相关商誉全额计提商誉减值准备;

二是部分工程项目会计处理存在问题,导致公司虚增2021年度利润、虚减2022年度利润。

2024年1月31日,公司披露《关于前期会计差错更正及追溯调整的公告》(以下简称《会计差错更正公告》)称,公司按照告知书内容更正工程项目相关会计差错,同时,根据自查结果,更正上海千年2018年至2022年收入、成本,并相应调整商誉减值、其他非流动资产减值、应收账款、信用减值损失等。公司认为,对收购上海千年形成的商誉应在首次合并时(2018年)作为投资损失确认,与告知书存在较大差异。

关注函提到,公司《会计差错更正公告》表明会计差错更正事项导致公司2018年由盈转亏,对2021年净利润影响比例达到84.26%。根据《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露(2020年修订)》第五条规定,“如果会计差错更正事项对财务报表具有广泛性影响,或者该事项导致公司相关年度盈亏性质发生改变,会计师事务所应当对更正后财务报表进行全面审计并出具新的审计报告”,公司应当聘请会计师事务所至少对2018年、2021年等年份更正后的财务报表进行重新全面审计。截至目前,公司尚未披露更正后的2018年至2022年财务报告。

此外,关注函还提到,关注到公司董秘、财务总监已于4月17日辞职;宁波局正在对公司会计差错更正相关事项继续调查。

深交所表示,高度关注上述事项对公司退市风险的影响,请公司和公司的年审会计师分别就以下事项进行核实说明:

1、请公司结合宁波局正在继续调查你公司会计差错更正相关事项的现状和相应年度需更正的财务报告的审计工作进展情况,对照深交所《股票上市规则》等相关规定说明公司是否存在重大违法退市风险。请公司年审会计师说明在形成2023年度财务报告审计意见时是否充分考虑上述重大违法退市风险。

2、请公司年审会计师说明以前年度会计差错更正对2023年度期初数准确性的影响,详细说明针对2023年度期初数执行的审计程序,说明在2018年至2022年财务报告更正及审计工作尚未完成的情形下,在形成2023年度财务报告审计意见时是否充分考虑期初数的错报风险。

3、请公司年审会计师详细说明针对董秘、财务总监离职可能揭示的潜在舞弊风险执行的审计程序,说明在形成2023年度财务报告审计意见时是否充分考虑前述关键人员的离职风险。

回溯公告显示,2023年7月27日,*ST围海收到证监会出具的《立案告知书》,因涉嫌信息披露违法违规,证监会决定对其立案调查。

据前述告知书,宁波证监局拟对*ST围海作出以下决定:

一、对浙江省围海建设集团股份有限公司责令改正,给予警告,并处以600万元罚款;

二、对时任董事长、代董事会秘书冯婷婷及时任董事长、总经理、代董事会秘书汪文强给予警告,并分别处以150万元罚款;

三、对时任总经理付显阳给予警告,并处以100万元罚款;

四、对时任副总经理李威给予警告,并处以80万元罚款;

五、对时任财务总监王可飞给予警告,并处以70万元罚款;

六、对时任独董、审计委员会召集人唐建新,时任财务总监胡寿胜及时任财务总监宋敏给予警告,并分别处以60万元罚款。

资料显示,*ST围海一直专注于为业主提供海堤、河道、水库、城市防洪等工程施工服务,是国内现代海堤工程施工专业化水平位居前列的企业之一。

业绩方面,公司预计2023年归属于上市公司股东的净利润亏损5500万元–8000万元,亏损较2022年同比收窄83.91%-88.94%。

二级市场上,*ST围海26日收跌0.98%报2.02元,公司最新市值23.11亿元。(中新经纬APP)