同业存单定价因素及与利率债走势的相关性分析

作者:建行金融市场部 李思琪

一

同业存单定价的影响因子

同业存单是商业银行进行主动负债管理的重要工具,主动性和灵活性突出。银行补充负债端资金来源的动力与市场机构对短期流动性资产需求的强弱对比,成为决定同业存单定价的主要因素。

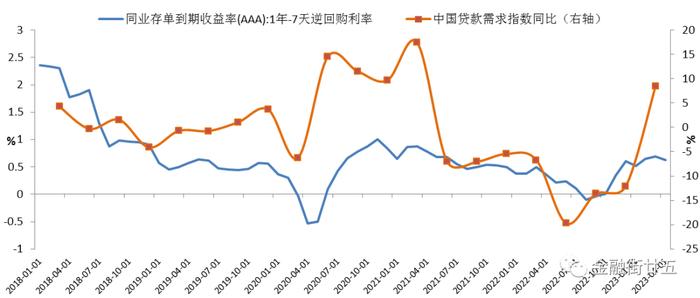

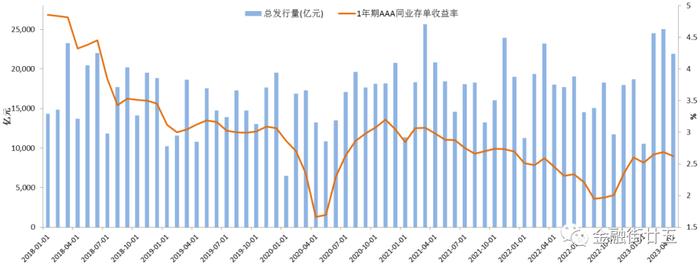

供给方面,在面对季末考核或信贷投放压力较大时,商业银行主动扩张负债规模的需求上升,同业存单发行会呈现阶段性放量,同时伴随发行利率上行。为剔除政策利率变动的影响,将1年期AAA级同业存单收益率减去7天逆回购利率,得到同业存单的相对融资成本,图1显示同业存单的相对融资成本与贷款需求指数的同比变化呈正相关。理论上,当市场资金面宽松时,同业存单发行利率下降,此时若银行加大同业存单的发行力度,将有助于降低整体负债成本。但在实践中,银行资金头寸的统筹运用由资产负债部门统一管控,当资金面宽松也即银行体系超储充裕时,银行的首要目标是融出闲置资金,而非进一步补充低成本负债。因此常能观测到同业存单量价齐升或量价齐跌的现象。

图1:同业存单的相对融资成本与贷款需求基本呈正相关

图2:同业存单发行规模与利率常呈现同步变化

需求方面,广义基金和银行是同业存单的持仓主力。截至2023年4月末,广义基金(非法人产品)的持有占比高达52.6%。其次为存款类金融机构,持有占比为33.6%。对于理财和公募基金,同业存单由于期限较短、票息偏低,到期收益率往往低于广义基金的收益目标,因而持有同业存单主要出于流动性管理与赚取资本利得的考虑。此外,信贷投放不佳的中小银行(特别是农村金融机构)也支撑了同业存单的需求。同业存单的需求变化对同业存单的定价产生重要影响。例如在去年11-12月的理财赎回潮中,同业存单由于流动性较好,在应对赎回压力时被率先抛售,1年期AAA级同业存单的收益率由10月末的2.01%飙升至11月16日的2.65%,期间DR007的10日移动平均值只上行了约10BPs,资金面相对平稳,表示存单利率飙升主要由需求端急剧萎缩驱动。

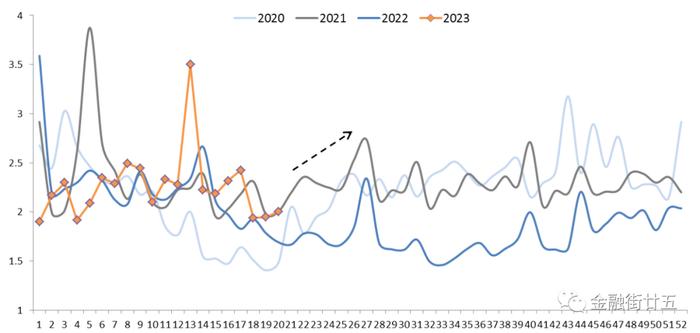

由于市场流动性水平便于直接观测,分析同业存单的定价时可作为主要参考指标。当前R007的周度均值为2.0%,处于年初以来的偏低水平,也略低于同样是疫后复苏年的2021年同期水平。3月末降准后,由于信贷融资需求低迷,资金面延续宽松,带动同业存单收益率下行。根据2020年以来的历史经验,5月中旬至6月末的资金利率中枢将有所抬升,后续资金面可能出现边际收敛。

图3:R007周度均值

此外,可选择1年期FR007利率互换作为1年期资金利率的代表,以1年期AAA级同业存单收益率与1年期FR007利率互换的收益率之差代表同业存单的套息空间。当前同业存单的套息空间为34BPs,处于2018年以来的历史1/4分位数上方,历史平均水平约为46BPs。目前1年期FR007利率互换为2.09%,假设套息空间回到平均水平,意味着1年期同业存单收益率回到2.55%。在政策利率保持不变的情况下,后续R007利率中枢抬升或套息空间的走阔均有可能推动同业存单收益率上行。但若政策选择在6月或三季度重新启动降息周期,同业存单套息空间还有20-30BPs左右的压缩空间,同业存单收益率也将随着资金利率中枢的下移而继续下行。

图4:当前同业存单套息空间处于偏低水平

二

同业存单与利率债走势的相关性分析

同业存单与政策性金融债均为广义基金的主要交易品种。从绝对收益率角度而言,1年期AAA级同业存单的收益率与2年期国开债收益率相差不大。特别是国股大行的同业存单,信用风险溢价和流动性溢价较低,与临近期限的国开债存在明显的“比价效应”,导致同业存单与利率债收益率变化的联动性较强。

1年期同业存单与1年期国开债收益率的走势及节奏吻合,领先性不明显。历史数据显示,1年期同业存单的相对融资成本与1年期国开债收益率的走势基本完全吻合,行情拐点的同步性也很强,不存在明显的领先关系。

图5:1年期同业存单与1年期国开债收益率走势对比

1年期同业存单与10年期国债收益率的走势较为相关,但节奏存在错位。历史数据显示,1年期同业存单的相对融资成本与10年期国开债收益率的走势大致相符,但在行情拐点处存在差异。主要原因在于10年期国开债与1年期同业存单的期限结构差异明显,因此二者尽管趋势一致,但运行节奏可能存在错位。节奏差异可由多种因素解释,例如经济基本面的预期变化、市场风险偏好变化将主要影响长端利率,而短端利率则对资金面的变化更为敏感。例如,2023年1月28日,10年期国开债收益率创下3.10%的年内高点,此后受经济修复弱于预期的影响,呈震荡下行态势,尽管一季度信贷表现强势,但市场认为不可持续,长端收益率并未定价宽信用。期间大规模的信贷投放消耗超储,资金利率上行带动同业存单收益率回升,二者走势出现短期背离。截至3月6日,10年期国开债收益率较1月28日下行3BPs至3.06%,而1年期同业存单收益率较1月28日上行19BPs至2.75%。通过回溯历史行情,尚无法证实同业存单对利率债的长端收益率存在明确的指引作用,反而是针对本轮利率下行行情,利率债长端收益率的高点领先于同业存单收益率的高点出现。

图6:1年期同业存单与10年期国开债收益率走势对比