“三支箭”政策效果评估

引言

本文梳理了央行“三支箭”政策的直接与间接效果。总体来看,房地产金融政策托而不举,严守“房住不炒”政策底线,并未进行大规模刺激,同时也应注意到,政策的出台延缓了房地产行业资金增速下降过快势头,以期帮助房地产行业实现软着陆。分项来看,贷款方面,贷款增速加速下降势头得到缓解,开发贷与个人住房贷款走势分化;债券方面,债券发行量与净融资短期内止跌回升,之后出现分化,民营房企融资面临较大困难,同时城投企业受到的政策影响更大;权益融资方面,房企通过权益进行融资仍较为困难。

贷款:政策托底,企业端、

居民端走势分化

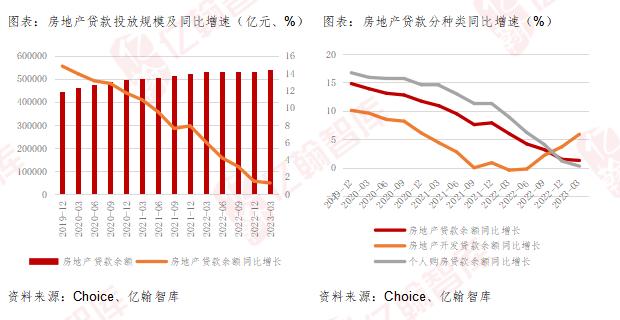

总体来看,房地产贷款增速整体下行,政策托底,贷款增速下降势头趋缓。随着城市化进程放缓,房地产贷款同比增速持续回落,截至2022年9月,房地产贷款余额53.29万亿,同比增速3.2%,2022年12月,房地产贷款余额53.16万亿,同比增速1.5%,增速下降1.7pcts,2023年3月,房地产贷款余额53.89万亿,同比增速1.3%,增速下降0.2pcts,“三支箭”射出后房地产贷款增速下降趋势稍缓。

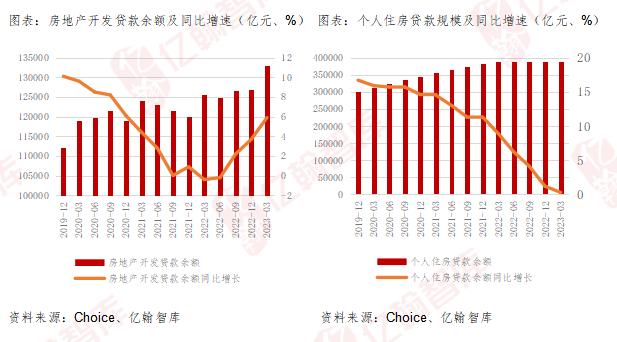

分项来看,开发贷与个人购房贷款走势分化,政策更多发力于企业端,对居民端也有一定带动作用。开发贷方面,房地产开发贷投放规模有所增加,贷款增速2022年以来由负转正,于2022年6月走出谷底,自2022年3月至2023年3月各季度分录0.0%、-0.2%、2.2%、3.7%、5.9%,贷款增速呈加速趋势。个人购房贷款方面,增速持续走低,2022年一至四季度,个人住房贷款余额同比增速分别为8.9%、6.2%、4.1%、1.2%,2023年3月,个人住房贷款余额为38.94万亿,同比增速为0.3%,增速下降收窄2pcts,“三支箭”射出后个人购房贷款增速下降趋势得到缓解,在稳定市场信心方面发挥作用。

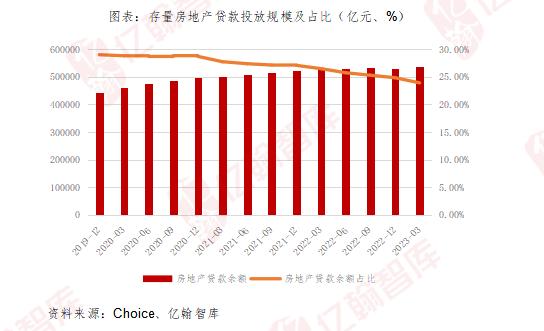

政策难改地产贷款占比下降趋势,新增投放缩减带动存量占比下降。自2021年开始,房地产贷款余额占比逐步下降,2022年上半年占比大幅减少。截至2023年3月,人民币贷款余额225.45万亿,房地产贷款余额占比23.9%,较2022年12月下降0.94pcts。

信用债:债券融资止跌回升,

民企融资困难仍大

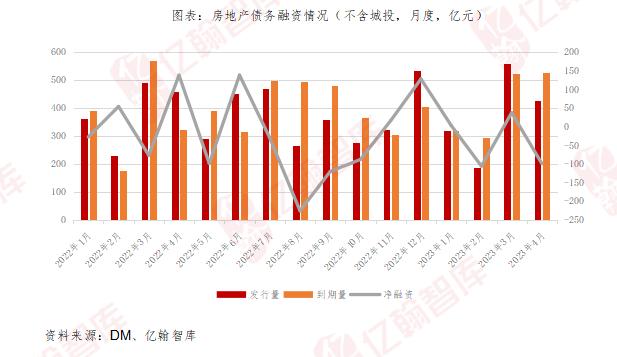

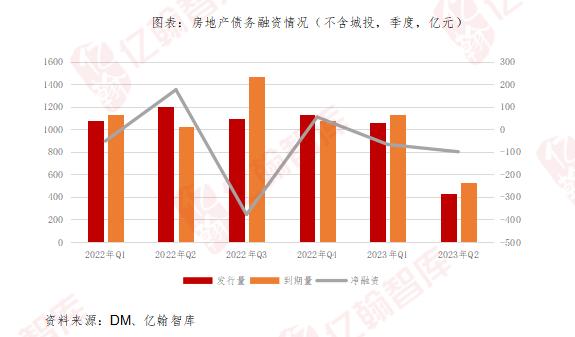

信用债止跌回升,债券发行量与净融资有所恢复。自2019年以来,地产信用债融资规模有所收紧,2022年以后更是进入较为困难时期。2022年8至11月,房地产企业债券融资规模(不含城投)分别为266.72亿元、358.28亿元、276.55亿元、321.35亿元,净融资分别为-226.06亿元、-120.87亿元、-88.46亿元、15.55亿元。“三支箭”政策出台后,房企债券发行量与净融资显著回升,政策托而不举,阻止2022年三、四季度下降趋势,基本恢复至2022年上半年水平,12月至2023年4月,房地产企业债券融资规模(不含城投)分别为532.15亿元、319.69亿元、186.18亿元、557.25亿元、426.40亿元,净融资127.25亿元、2.53亿元、-106.44亿元、36.56亿元、-99.64亿元。

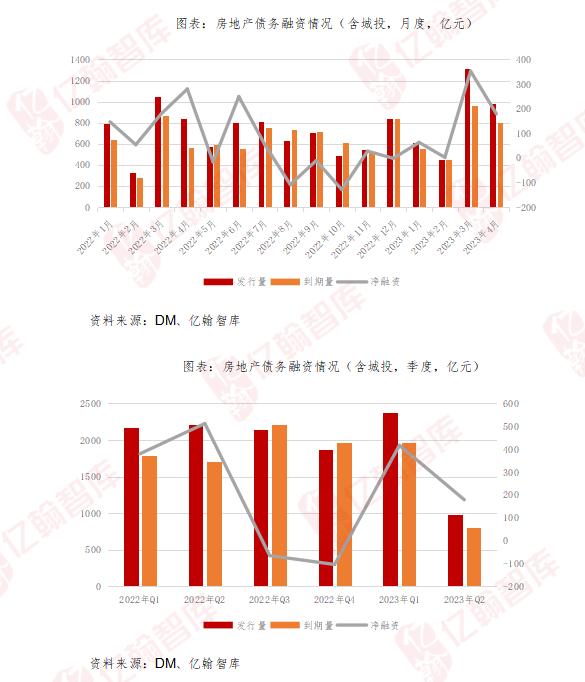

“三支箭”政策作用对城投影响更大。2022年8至11月,房地产企业债券融资规模(含城投)分别为626.52亿元、706.20亿元、487.42亿元、543.30亿元,净融资分别为-108.66亿元、-11.50亿元、-129.09亿元、27.35亿元,趋势与不含城投口径基本一致。“三支箭”后,除12月房企债券融资净额(含城投)为-2.03亿元外,2023年1-4月房企债券净融资分别为62.82亿元、2.01亿元、352.26亿元、179.14亿元,与不含城投口径差异分别为-129.28亿元、60.29亿元、108.45亿元、315.70亿元、278.78亿元。

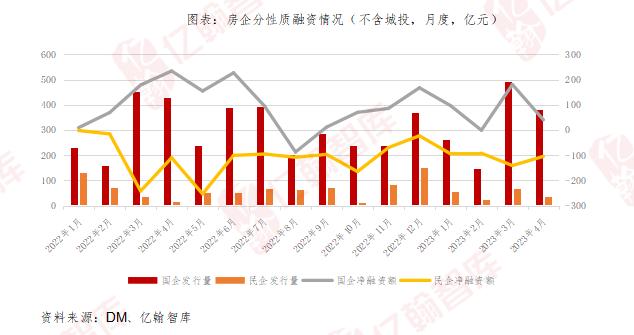

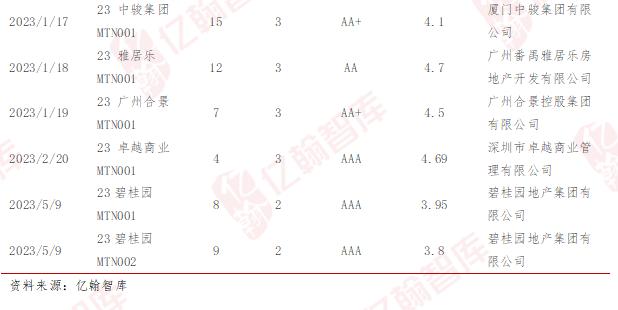

民营房企债券融资短暂恢复,净融资持续大额为负。分企业性质来看,国企与民企的债券发行量在“三支箭”出台后,短期内均显著上升,之后分化,国企债券发行量显著恢复至较高水平,民企债券发行回到低迷状态,在有中债增担保加持的条件下仍面临较大困难。净融资方面,不同性质企业分化更为明显,民营企业净融资持续大额为负。

权益融资:募集资金能力有限,

资本市场反应不及预期

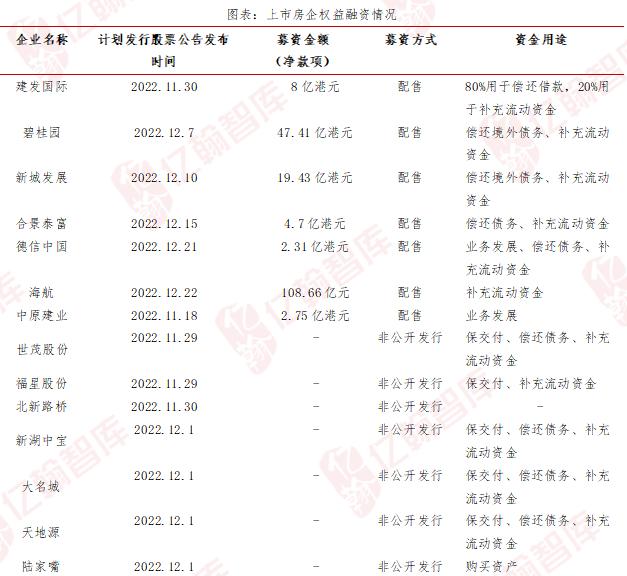

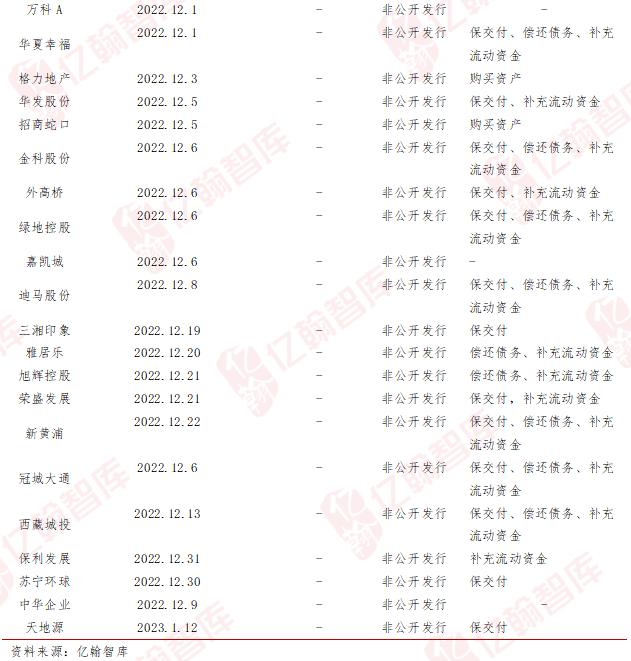

“保交付”类权益融资难度仍大、筹集资金体量有限,主要融资方式为向原股东进行配售发行。从企业数量来看,截至2023年4月,共有35家企业计划发行股票进行权益融资,成功进行权益融资的企业则较少,其中海航募集资金人民币108.66亿元,建发国际、碧桂园等6家企业共募集资金港元84.6亿元。从资金用途来看,计划融资企业的资金用途可以分为偿还借款、补充流动资金、保交付、购买资产四个方面,其中资金用途涉及保交付的企业均暂未能成功进行权益融资。从募资方式来看,成功进行权益融资的企业均通过配售方式完成,通过非公开发行方式进行权益融资周期较长。“三支箭”对于企业进行权益融资的帮助有限。

总体来看,本轮房地产金融政策坚持了“房住不炒”、“托而不举”总基调,有序推进房地产行业软着陆。在债务融资方面,政策取得较好效果,房地产贷款增速过快下降势头得到遏制,债券融资趋于稳定。在权益融资方面,政策执行遇到一定困难,极少数企业通过资本市场成功进行融资并且募集资金量有限,同时市场上存在明显代理问题,导致最需要资金的“保交付”企业难以获得权益融资。为此,我们认为应当继续强化“三支箭”各项政策的落地执行,帮助房企度过此轮危机。