算不算“底部”特征呢?下一阶段,期权是用来抄底的?还是框底的?……

近一周的市场,汇率为什么贬?外资为什么撤?股市为什么跌?

其实本质上都是一件事情,就是各路市场资金对经济预期下修的定价。从近一周各大指数的相对表现看,下跌最多的是上证50和沪深300两大强宏观指数,大金融和中特估一度成为了重灾区,这就说明近一周下跌主要扰动变量是汇率,当在岸和离岸人民币汇率双双创出年内新高,这种技术面的突破最终还是对外资的行为产生了冲击。

那么,市场跌到现在,算不算跌出底部特征呢?就让我们从几个指标来过一遍。

先从股债性价比角度看,这个指标越高表示权益资产的性价比越高,经过了大盘最近的调整后,当前股债性价比指标上升到了2016年以来87.58%分位数,接近90%分位数,对比去年10月底时曾突破过历史95%分位数;再从月线级别走势看,当前全A指数已经走出了月线四连阴,去年7-10月曾经也走出过月线四连阴,从历史上,全A指数的月线五连阴极少,2000年以后曾在2004.4-2004.8和2018.2.-2018.6出现过;此外,当前市场正处在从存量到减量的出清过程之中,上周两市每一天的量能始终没有超过前一周日均均值,“融资买入额/两市成交额”这个指标也已经下降到了2016年以来15%分位数下方,从历史上看,极致缩量是绝大多数由“秋”转“春”的必要条件,而“融资买入额/两市成交额”下降到5%分位数以下也是情绪“否极泰来”的一个重要条件。

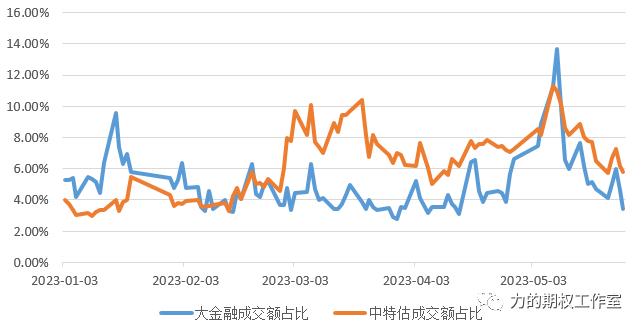

那么,当前的市场出清到什么地步了?从行业轮动的结构看,按照“先涨先出清,后涨后出清”的原则,4月末5月初带领指数最后倔强上攻的是银行、非银金融和其他中特估概念,从上周的走势看,银行指数和券商指数已调整到4月最后一周启动的位置,保险指数也从最高点累计回撤了12.28%,基本调整到了4.27启动的位置,中特估指数则是时隔17周首次跌破10周均线,调整到了4月第一周的位置。

本轮行业调整的顺序是AI及其产业链率先调整到位,随后TMT大板块成交额降至两市的32%,回吐到3月中旬的位置,再是最近两周大金融与其他中特估概念的成交额分别降至两市的3.42%和5.76%,同时调整到前期启动的位置,所以从“先涨先出清,后涨后出清”的角度看,目前两市卖压可出清的领域已相对前期削弱了不少。

图:大金融、中特估指数占两市成交额走势

于是综合起来说,当前的市场已经处在存量到减量的出清过程中,上证50和沪深300为首的强宏观指数正在补跌出清,中特估的交易拥挤度下降至前期高点的一半,当前各大资产的价格实际上已经把对经济的悲观预期定价在内,所以在这种无量下跌的局面下,如果出现了预期差,或者汇率市场出现实际“调控”,则可能导致行情的一触即发。

同样是在博弈一个“磨底”,同样是作为大跌后的布局,做股票和做期权的人一定会给你大不相同的回答,股票的玩家大概率会从板块轮动出发,告诉你“先买谁”,“再买谁”,然而,对于做期权的人来说,我们往往会这么问:

为什么我一定要去精确地“抄底”?

为什么不能用一种工具去“框底”?

为什么要去猜大盘能反弹多少,而不是去想一想还会不会再跌5%-10%?

如果继续再下跌5%-10%,我愿不愿意建仓接货,从此长期持有?

在期权人的眼里,能不能企稳和能不能反弹很高,这是两件事情,博弈企稳和博弈暴力v转,做法上是完全不同的,如果前者,更有可能会用几种“框底”的方法去操作。

这第一种方式就是“先卖虚值认沽”。对于这种方式,巴菲特曾在自己的投资生涯里屡试不爽,所以这种“抄底”的方式又常被称为“巴菲特策略”。以当前的沪深300为例,当前的300指数落在3800-3850点的区间,如果我留出3%-4%的“安全垫”,卖开轻度虚值,还剩20天以上到期的认沽P3700,这样做是为了什么呢?

最大的目的就是先赚取一笔期权费再说,每张大约150元以上,如果一个月以内,指数果然企稳了(没有跌破3700),那么这150多块的期权费就算是真正收入囊中了,下一步可以再结合当时的趋势情况,看看是否要买入虚值认购以博取进一步的反弹;反过来,万一指数在这个点位没有稳住,而是进一步下跌了4%+,那么我需要心里上做好准备,以3700的成本完成“接货”,这里的“接货”可以是筹措到全额的资金去买入标的ETF,也可以变相地用等面值的合成多头替代,为自己暂时省下80%以上的资金。

相对于“卖开虚值认沽”,第二种方式更加激进一些,那就是“卖开实值认沽”。我们知道,实值认沽的delta绝对值大于平值,平值的delta绝对值大于虚值,delta绝对值越大,意味着整个头寸暴露的方向性敞口越大,所以,卖开实值认沽,表示它在上涨的时候能赚取更多的收益,而在下跌的时候也会产生更大的亏损,当delta绝对值接近100%的时候,这份卖沽就变成了深度实值认沽,它就相当于是一份带有保证金的现货多头了。

接下来要说的是第三种方式。这种方式比“卖开虚值认沽”还要保守,就像平时打斯诺克一样的“攻中带防”,它就是牛市认沽价差,操作上对应卖出一份轻度虚值认沽,然后买入一份更虚值的同月认沽卡位在后,削平下端无限风险。

仍然以当前的行情为例,我卖开一份P3800的当月认沽,希望指数一个月内别跌破3800,但我同时买开了一份P3700的当月认沽,花费了一个保险费,防一个跌破3700的“灾难风险”,卖P3800收入了大约420元,买P4700支出了大约150元,于是,整个牛市认沽组合的最大预期收入就变成了270元。

大家可以对比一下,这种“框底”方式,与第一种方式相似,也是预期底部形成后会形成一个箱体横盘一阵,想去赚横盘时波动率下降的钱,但它又有别于“裸卖虚值认沽”,它更加保守,并不确定这个地方的“底”抄的对不对,不愿意承担3700以下的下行风险,所以可以看到,牛市认沽正是在“收益-风险”上与裸卖认沽进行了一些交换。

不过,不论是上面哪一种“框底”的方式,仓位控制都是一切的根本,也就是我不能做出超过账户资产“能力”范围以外的事,比如,账户资产有10w,卖沽的面值(标的价格*合约单位*张数)就绝不超过10w,注意是面值,不是指保证金。

……

“一颗红心,两手准备”,这句话很适合做期权的人,事实上,真正期权实盘做的比较好的人,都是抱以这种心态的,我们在每一次布局的同时,也都会为自己设好下一道风控线,比如当你用卖沽的方式去博弈下个月反弹的同时,也就要同时找好一根支撑线,万一跌破的时候,尽快完成移仓或者止损……