被低估的香港加密ETF:数据背后的表象与潜流

文章转载来源:HashKeyCapital二级基金

作者:JupiterZheng,合伙人,HashKeyCapital二级基金

5月24日,美国证券交易委员会(SEC)正式批准8份以太坊现货ETF的19b-4表格,

意味着监管机构的立场从强硬走向软化,美国的以太坊现货ETF距最终上线似乎只差临门一脚,市场情绪亦在近期被点燃,二级市场更是一片烈火烹油。

与此同时,形成鲜明对比的是,早在4月30日便「首吃螃蟹」,同时推出涵盖比特币、以太坊的6支香港加密资产ETF,在过去近1个月则显得颇为落寞,甚至一度因「差强人意」的市场数据表现而处于饱受非议。

市场总是喜欢高估新事物的短期效应,而低估它们的长期影响力,本文就旨在厘清过去近1个月,香港加密ETF究竟表现如何?背后又有哪些诱因,以及市场忽略了哪些变量,接下来又可能走上怎样的路径?

数据里的「低迷」与变量

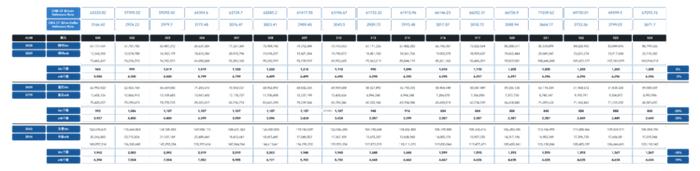

4月30日,博时HashKey比特币ETF(3008.HK)、博时HashKey以太币ETF(3009.HK)、华夏比特币ETF(3042.HK)、华夏以太币ETF(3046.HK)、嘉实比特币现货ETF(3439.HK)以及嘉实以太币现货ETF(3179.HK)这6支虚拟资产现货ETF在港交所正式敲钟上市,并开放交易。

如果从开场数据来看的话,3支比特币现货ETF在4月30日的首日发行规模达到2.48亿美元(以太坊现货ETF为4500万美元),其实远超美国比特币现货ETF在1月10日约1.25亿美元的首发规模(剔除Grayscale),也说明了市场对香港加密ETF的后续表现预期颇高。

而市场对这6支香港加密ETF的诟病,主要也是集中在其相对美国加密ETF的「低迷」的交易量上:上市首日,香港6支加密ETF总交易量为8758万港元(约1120万美元),其中三支比特币ETF交易量为6750万港元,尚不足美国比特币现货ETF首日总交易量(46亿美元)的1%。

随后交易量更是一路走低,5月23日甚至跌至100万美元以下。

但值得注意的是,香港加密ETF的交易量却与资管规模呈现出了明显的倒挂趋势:截至2024年5月23日,6支香港虚拟资产现货ETF的总资管规模超3亿美元,其中比特币现货ETF持有总量为3660枚BTC,总净资产为2.54亿美元;以太坊现货ETF持有总量为1.338万枚ETH,总净资产为5083万美元,相较首日均小幅微增。

虽然从绝对体量上看,2.5亿美元的规模,仍远逊于美国比特币现货ETF约573亿美元的体量,但这其实忽视了客观上香港ETF市场和美国ETF市场的「池子大小的差异」——香港ETF市场的总体量也不过500亿美元,而美国ETF市场规模则高达8.5万亿美元,相差约170倍。

因此从相对占比上看,2.5亿美元的比特币现货ETF占香港ETF市场的0.5%,而573亿美元则占美国ETF市场的0.67%,二者其实并非存在数量级的差距,同时这还是推出不到1个月的表现,也从侧面说明香港加密ETF对香港本地金融市场的影响同样巨大。

如果细看近1个月来香港加密ETF内部数据变化,华夏、嘉实、博时HashKey三家也呈现出此消彼长的态势:

华夏、嘉实的BTC、ETH持仓量均出现明显下滑,而博时HashKey后发势头尚可,总资管规模超1亿美元,超过总量的33%,较首日增长3000万美元——目前博时HashKey的ETH持仓第一,BTC则仅次于华夏,且差距从最初的上千枚迅速缩窄至不到500枚。

超预期批复背后「甜蜜的烦恼」

数据不会说谎,香港加密ETF交易量与规模走势倒挂的背后,其实映射出一种「结构性」的潜流——利益攸关的多方正打磨流程、疏通堵点,

如果回看本轮香港监管机构批准并一口气推出6支加密ETF的节奏,会发现最主要的一个市场反馈,就是「情理之中,意料之外」:

简言之,这就导致利益攸关的各方将申请工作前置,而原先准备细细打磨的运营、渠道、产品等维度的问题尚未完全解决,则就只能放在ETF上线之后进行「补课」,从而造成了一些明显的「甜蜜的烦恼」。

这里也不得不提及香港加密货币ETF首创的实物申赎模式(即持币申赎),允许投资者直接使用比特币和以太坊认购ETF股份——投资者可以直接持BTC、ETH申购ETF份额,支持现金赎回,同时现金申购ETF的份额,也支持BTC、ETH赎回。以博时HashKey发行的3008.HK和3009.HK为例,3008每一股对应1/10000份BTC,3009每一股对应1/1000份ETH。

参与证券商:招商证券国际,MiraeAsset证券,胜利证券,艾德证券

做市商:EclipseOptions(HK)Limited,JaneStreetAsiaTradingLimited,OptiverTradingHongKongLimited,VivienneCourtTradingPty.Ltd.

该创新机制的优势在于帮助投资者实现了虚拟资产和传统资产的双向流通,但同时又涉及了利益攸关的多方角色:

所以需要参与交易商(PD)、券商、托管商/交易所、做市商等不同机构之间进行磨合,以配合打通整个交易链条的堵点。

也即每一个环节的对接效率,就成了ETF上线跑起来之后各方需要磨合解决的一个大问题,以上图的博时HashKey加密ETF的持币申购为例:

其间涉及PD/券商开户过程中的投资者KYC信息对接、一级市场的申购创建份额、PD和托管商之间的对接、PD和券商之间的对接等等,这也是目前的主要卡点,所以不少资金尤其是一级市场资金还在保持观望,这也容易造成一种负反馈恶性循环,即交易量低迷→套利机构进场缓慢→交易量持续低迷。

不过一切都在慢慢解决,近1个月来资管规模的变化趋势就是明显的例证。

加密ETF或仍需2个月发酵

因此,从这个角度看,香港加密ETF的实际表现仍需时间发酵,如果根据目前的实际情况进行估计,预计还需约至少1-2个月时间去打磨和理顺相关运营流程、渠道、技术对接等细节。

那我们不妨展望一下,2个月后,香港加密ETF市场可能会迎来那些值得期待的变化?

首先,后续随着运营流程、技术对接等的优化,越来越多的PD、券商等角色入场后,他们原先的客户群也会自然而然地成为增量用户的种子池,实现覆盖用户、可触达资金的体量跃迁,这无疑将极大拓展香港加密ETF的未来想象力。

同时,2个月后,如今保持观望、需要更多时间进行评估的传统金融机构,也可以基于ETF产品推出杠杆、借贷、资管等更多衍生产品,实现此前难以直接使用比特币实物资产完成落地的金融创新,满足各类投资者布局加密资产的需求。

二者也可以互相促进,形成一个正反馈的路径——更多PD、券商与更多用户的接入,会进一步促进加密ETF的更多金融创新,而各种基于现货ETF的结构性产品及衍生品也会给香港市场带来更多可能性,实现良性循环。

与此同时,还有一个新的最大变量值得格外关注——对机构而言,香港以太坊现货ETF,已然成为一个「抢跑」美国ETF的时间窗口。

原因便在于虽然美SEC批准了8份以太坊现货ETF的19b-4表格,但当下仍属于「靴子最终落地」的等待阶段,市场普遍预计其离正式推出还需至少1-2个月的时间。

那在这个窗口期内,对以太坊现货ETF感兴趣,尤其是想提前埋伏接下来增量资金入场、ETH大规模上涨的机构资金,就可以通过香港ETF这个安全且合规的便宜渠道,相对其他玩家实现「抢跑」,率先布局这个近乎明牌的Alpha机会。

小结

《等待戈多》中,戈多象征希望和美好的未来,而对如今的香港加密ETF来说,当下的戈多,就是整个交易流程不同机构之间的磨合优化。

交易量与规模走势倒挂背后,利益攸关的多方正打磨流程、疏通堵点,2个月后,或许才是香港ETF起量并迎来真正开场的关键节点。