投资问道丨自动驾驶芯片行业研究

根据国家发改委预测,2025/2030年中国智能网联汽车数量将分别达到2800万量,3800万辆,渗透率有望达到82%,95%。如燃油车时代,发动机为主机厂核心竞争力;随着智能网联汽车的发展,自动驾驶正在成为各大汽车主机厂核心竞备重点。

而自动驾驶芯片是实现自动驾驶的基础,自动驾驶芯片行业历经10年发展演变,国内格局发生较大变化,外资头部芯片企业走在变革前列,本土企业量产进度如期实现,中期内自动驾驶芯片本土企业迎来重要发展机遇期,本文将详细解剖自动驾驶产业链及行业格局,并探讨其配置价值。

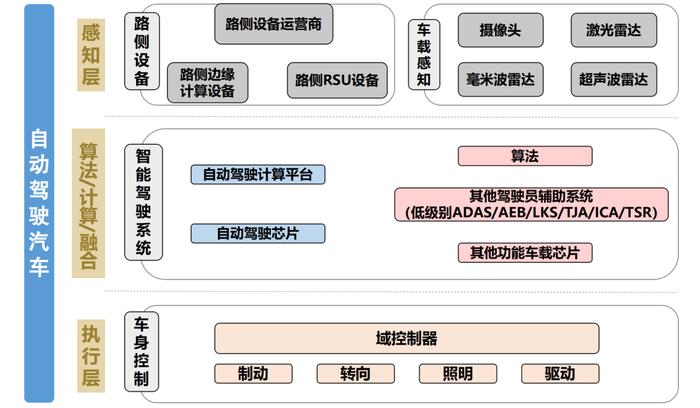

自动驾驶产业链包含了感知层、决策层和执行层。根据技术层级,由激光雷达、地图、摄像头等组成的感知层通过搜集车身周边的环境信息,将其传导到决策层,根据算法和相应平台得出驾驶决策,最终由制动系统等下达控制指令,完成智能驾驶的信息闭环。

自动驾驶芯片是决策层的重要组成部分,是实现自动驾驶的硬件支撑。决策层主要由芯片、计算平台和软件构成,可视为自动驾驶的“中央大脑”。在进行决策规划时,决策层会从感知层中获取道路拓扑结构信息、实时交通信息、障碍物信息和主车自身的状态信息等内容。结合上述信息,决策规划系统会对当前环境作出分析,然后对执行层下达指令,模拟大脑决策。自动驾驶的实现,需要决策层在“软件+硬件”上双重提升,软件在算法,硬件主要就是自动驾驶芯片。

自动驾驶决策层参与玩家中,主要分三大类:

1、汽车制造主机厂自研算法,主机厂核心介入方式为软件算法端切入,或自研算法,或与Tie1合作开发算法,通常较少直接切入硬件芯片领域,只有少数玩家也同步自研芯片进程中。

2、Tie1自动驾驶供应商,也即算法供应商。目前仍以大模型领域巨头为主主要参与者,包括博世等;部分芯片企业也正在从芯片供应商向Tie1供应商进军,即提供芯片的同时提供软件算法服务。

3、芯片供应商,也即算力供应商。目前该领域被认为是行业的瓶颈,供应商数量较少,单家价值量高,具备稀缺性。且在主机厂“硬件预埋,算力冗余布局”需求下,高算力的SoC芯片需求日渐增加。目前该领域核心参与者包括英伟达、高通以及本土自动驾驶芯片头部企业。算力供应商主要玩家通常不进入Tie1供应商,仅作为Tie2供应商提供芯片产品,与Tie1或主机厂合作供货。

(注:Tie1供应商为与主机厂直接签订供应合同的供应商,Tie2供应商为与Tie1供应商直接签订供应合同的供应商。)

总体来看,自动驾驶赛道中Tie1竞争激烈,而芯片供应商由于其高技术壁垒、高研发投入及需要先进制程代工的要求,参与玩家数量有限,竞争格局较好。

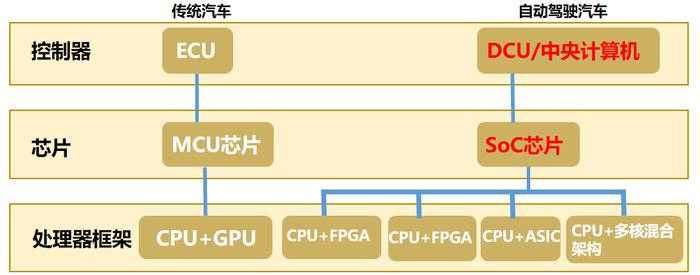

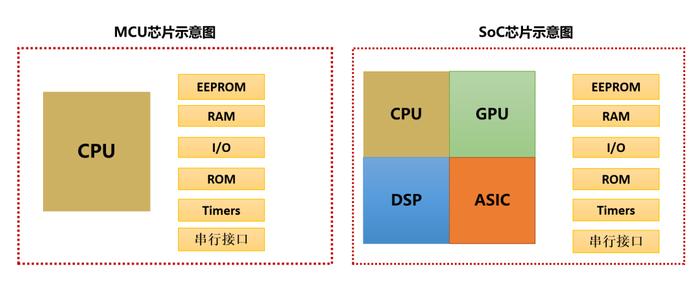

自动驾驶芯片——从MCU到SoC

●SoC指片上系统,即一种集成电路设计,将特定应用或功能所需的所有必要组件及子系统集成到单个微芯片,包括将CPU、GPU(图形处理器)、ASIC(专用集成电路)及其他组件集成到单个芯片,而并非像传统的电子设计般将单独组件安装在一个主板上。

●MCU是指一种只包含单个CPU(中央处理器)作为处理器的传统电路设计。

自动驾驶芯片是指可实现高级别自动驾驶的SoC芯片,通常具有“CPU+XPU”的多核架构。而传统分布式汽车架构下,汽车计算芯片(对各种传感器收集的讯号进行处理并将驱动讯号发送至相应控制模块的芯片)以MCU为主。随著汽车行业向电动化及智能化推进,传统MCU面临无法有效应对的挑战,如复杂的电子电气架构及海量数据处理。SoC凭借计算能力提升、数据传输效率提高、芯片使用量减少、软件升级更灵活等多项优势,已成为汽车芯片设计及应用的主流趋势。

与MCU相比,自动驾驶SoC芯片需要更高的半导体制程,通常为28nm-5nm;而MCU仅需20nm-45nm。同时市场上主要参与玩家也发生变化,传统车规级MCU的主要参与强者为恩智浦、英飞凌、意法半导体等;而车规级SoC的主要参与者为英伟达、高通等。

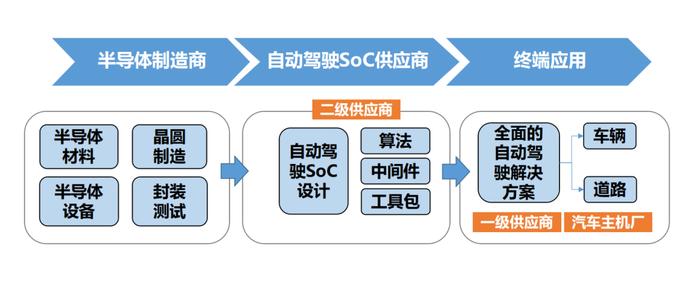

自动驾驶SoC芯片产业链

自动驾驶SoC及解决方案行业价值链主要包括半导体制造商、自动驾驶SoC供应商及终端应用。

上游:自动驾驶SoC芯片制造,涉及半导体材料及设备、晶圆制造以及封装及测试,先进的半导体制造技术有利于提高芯片性能。

中游:自动驾驶SoC解决方案供应商,一套完整的基于SoC的解决方案包括SoC芯片设计以及全面的技术支持及服务,如基础软件、中间件、算法及工具包,使车辆具备自动驾驶功能。这是SoC芯片产业链的核心环节。

下游:终端应用客户,包括Tie1算法供应商以及主机厂。自动驾驶SoC搭载Tie1算法或主机厂自研算法即形成一套完整自动驾驶解决方案。

自动驾驶SoC芯片竞争壁垒分析

1、锁定上游产能:自动驾驶SoC企业能够实现量产的必要条件是锁定高制程芯片产能,能否与台积电形成稳定的“产能保证合约”将决定自动驾驶芯片企业的量产进程。

2、自动驾驶芯片设计人才:行业中拥有顶尖国际大厂芯片经验设计的核心技术人员,数量有限,目前已被本土核心入局玩家锁定,后续竞争者很难匹配相应的人才队伍。

3、资金投入:自动驾驶芯片设计为资金投入密集型行业,从初始研发到首款芯片量产通产需要5-6年时间,而自动驾驶芯片企业年研发费用投入至少在10亿元量级。

4、先发获取下游客户壁垒:自动驾驶芯片下游客户粘性较高,主机厂对芯片供应商选择需经历复杂验证周期,从最初送样到多轮测试最终定点通常需要2年左右的时间,一旦选择某SoC厂商,后续替换成本较高。因此率先进入行业并且实现量产的自动驾驶芯片企业具有先发优势。

行业总量机会

自动驾驶功能基本成为智能新能源车标配,L2-L3智能驾驶市场进入量产阶段。

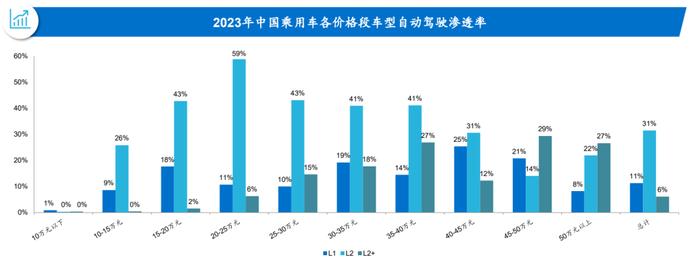

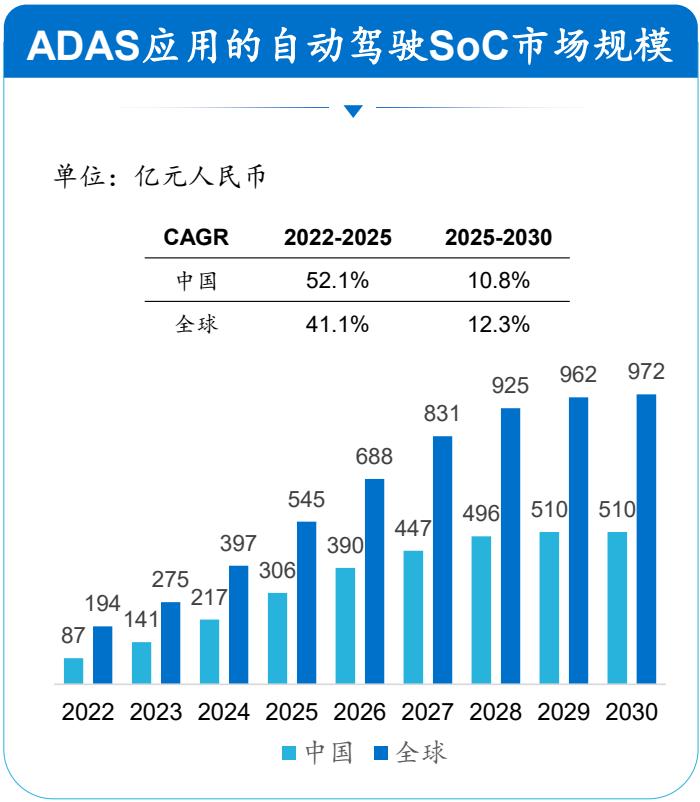

根据国家发改委预测,2025/2030年中国智能网联汽车数量将分别达到2800万量,3800万辆,渗透率有望达到82%,95%。而目前中国乘用车整体L2+渗透率不高,且主要集中在30万以上车型。消费者对辅助驾驶、自动驾驶功能的付费意愿较强,相关模块渗透率有望快速提升。到2025年,中国自动驾驶SoC市场规模预计到300亿元,年复合增速预计超过50%;2030年预计达500亿元,2025-2030年复合增速预计达12%。

供应链本地化机会

中国智能汽车产业的崛起需要本土的供应链支撑。

当前自动驾驶芯片行业格局仍然以外资企业占据主要份额,按不同算力具体来看:

●小算力芯片领域:针对L1-L2自动驾驶级别汽车,目前全球市占率第一的Mobileye提供的自动驾驶平台是“黑箱子”解決方案,车企和Tie1客户都较难在Mobileye的产品上做修改或者开发自动驾驶算法。而后本土厂商在小算力芯片领域实现量产,目前占据15%左右市场份额。

●中算力芯片领域:中算力芯片(30-100TOPS)市场此前相对空白,以英伟达Xavier为主。但随着车企趋于理性,中端车型不再一味参与大算力芯片军备竞赛,同时又希望实现较优的高速领航功能,因此中算力芯片需求有所上升。目前来看,中算力芯片供应商以英伟达Xavier和OrinNX/Nano、TITDA4VH以及某本土头部厂商生产的A1000为主。

与目前占据份额优势的外资企业相比,本土厂商具有服务优势。比如,英伟达的平台具有较高的高开放性,却也不完全适合国内的部分传统车企,一方面中国车企学习适应英伟达的软件环境需要时间;另一方面英伟达也难以为中国车企提供量身定制的及时的软硬件支持服务,而中国自动驾驶芯片公司的本土化服务能力有利于它们与国外公司竞争,中算力芯片领域本土自动驾驶芯片头部企业有望突围,持续抢占国外厂商市场份额。

中国外贸信托在自动驾驶

SoC领域布局

中国外贸信托在股权投资领域持续深耕符合国家战略方向的先进制造领域,所投资股权基金底层覆盖了某国内智能驾驶SoC企业,目前已提交港股IPO申报,聆讯通过,将于近期登陆香港联交所上市。