风险偏好和核心cpi的关系——简评7月的议息会议

ps:1700字

没有预期差

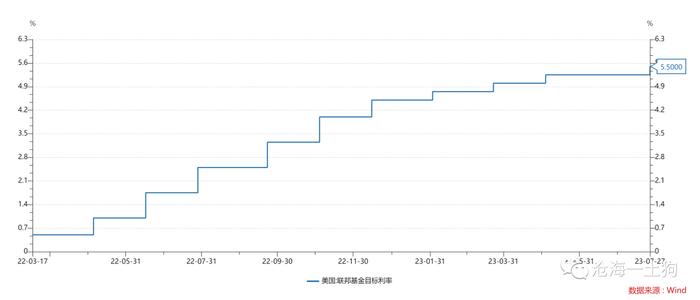

7月的议息会议靴子落地,决议内容符合预期:7月加息一次,把联邦基金利率区间维持在【5.25-5.5%】

对于7月加息一次25bp,市场有一致预期,市场的关注点在于:七月是否为最后一次加息。

本次议息会议给出的答案是:9月有可能加息,这不是最后一次加息。

会议落地之后,两年美债维持在4.83%附近,这个利率所对应的加息前景是:a、未来三次会议25+0+0;b、高点位置5.75%;c、2024年5月降息;d、每次降息25bp;

这跟市场之前所预计的场景十分一致,没有预期差,所以,昨晚两年美债波动幅度很小。具体路径图如下图所示,

对于降息前景,鲍威尔给出了很明确的答案:2023年不会降息。市场也比较悲观,预计在2024年5月份降息(ps:上一次议息会议预计3月份)。

CPI目标更重要

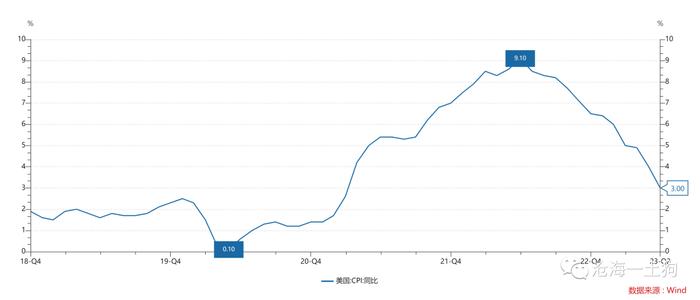

6月份的cpi同比比5月的更加接近2%,与此同时,环比读数也低于预期。

事实上,资本市场表现得十分乖巧:6月cpi数据落地之后,先下修加息预期;议息会议之前,再把加息预期修上去。

鲍威尔依然在强调两点,一、2%的通胀目标;二、还有很长的路要走。对于这两点,市场已经和联储达成默契——靠波动化解冲突。

在这里要着重提醒大家一点,不要线性外推,觉得达成2%是一件很容易的事情(ps:有人会想当然,觉得同比都到3%)。

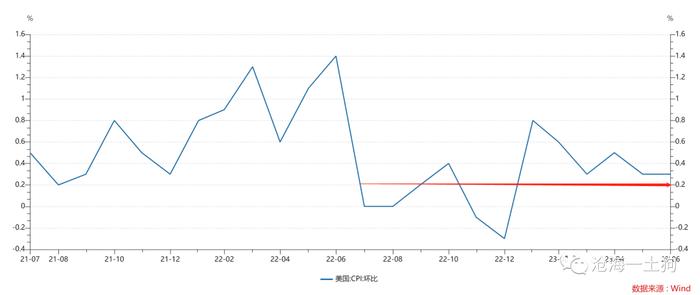

如上图所示,2%的通胀目标至少意味着cpi环比的波动中枢在0.2%以下,然而,今年以来cpi环比还没有到过0.2%。

因此,强调2%的通胀目标几乎成了一种话术——不想结束加息。换言之,只要fed强调2%的通胀目标,单月的cpi读数就没那么重要,不会改变大局,除非连续多月环比为负。

更为重要的风险偏好

在《如何预判美联储何时降息?》一文中,我们有讨论过两个重要问题:一、美联储关注什么;二、鹰派立场的重要性。

美股是一个十分优秀的观察经济的工具,具备三大特点:1、足够前瞻性;2、足够高频;3、足够综合。

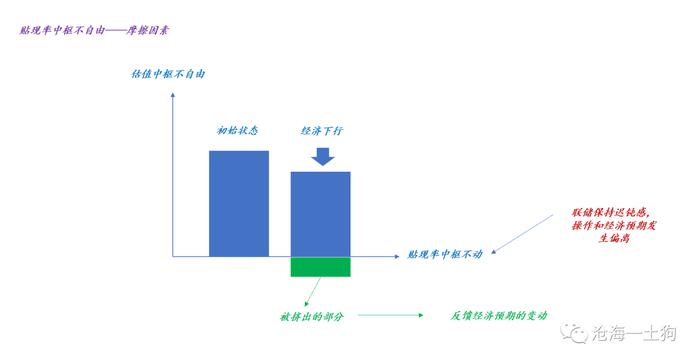

如果美联储要运用这个工具,就不得不保持迟钝感,尽量保持鹰派态度,期待经济预期和贴现率中枢发生偏离。

也就是说,无论是出于保持工具有效性,还是股市的实际走势,都不支持美联储软化态度。

标普500指数在6月的议息会议之后依然保持强势:

因此,与其跟踪美国的cpi数据,不如跟踪美股,跟踪风险偏好的变动。

在这个框架下,我们甚至可以得出一个十分大胆的推论:美联储会不断地加息试探,直到美股跌下来。

风险偏好和核心cpi

对于粮食、轻工业品和原油等可贸易品所制造的通胀,相对好解决,有两个办法,一个是让美元升值,一个是让原产地扩大供给。因此,美联储不怎么在意cpi,而在意剔除食品和能源影响的核心cpi。

核心cpi所针对的是不可贸易品,不是靠制造业能解决的问题,所以,需要加息来压制。

事实上,风险偏好与核心cpi有千丝万缕的联系,一方面,高风险偏好让居民花钱的时候大手大脚,容易陷入挣得多花得多的通胀螺旋;另一方面,高风险偏好会推动股市和楼市上涨,形成财富幻觉,压制劳动力的供给。

在这种情况下,加息的靶点并不是通胀,而是更加本质的风险偏好。不有效压制风险偏好,我们难以看到核心cpi进一步压缩。

因此,根据“风险偏好——核心cpi”的链条,兜兜转转,我们又绕到了美股——美股&美国楼市是观察风险偏好的良好指标。

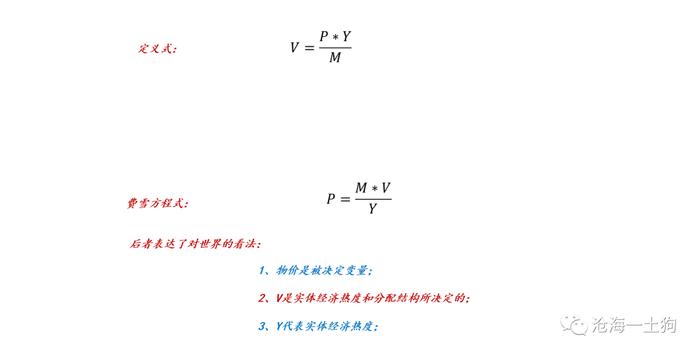

此外,从费雪方程式来看,通胀的核心原因在于货币流通速度V太快,背后的原因在于两点:1、风险偏好过高;2、分配结构扭曲。过高的风险偏好只能用加息来遏制。

结束语

综上所述,我们可以得出以下结论:

1、美联储将在很长一段时间内保持鹰派立场;

2、服务业通胀是表现,核心在于居高不下的风险偏好;

3、只有美股大幅回落,美联储才有可能软化鹰派立场;

4、十年美债将在3.8%及其以上区域保持韧性;

ps:数据来自wind,图片来自网络