【西部地产】2024W30周报(20240722-20240728):成交环比回暖,二手同比涨幅扩大

核心结论

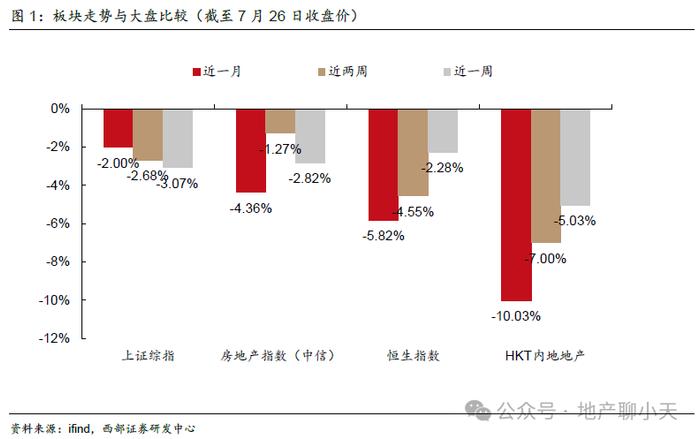

市场行情:本周上证综指下跌3.07%,恒生指数下跌2.28%,A股房地产板块下跌2.82%,H股内房板块下跌5.03%。板块涨幅前三万通发展、中骏集团控股、金科服务分别上涨10.82%、10.69%和10.63%;板块跌幅前三弘阳地产、德必集团、福星股份分别下跌27.63%、19.89%和17.18%。

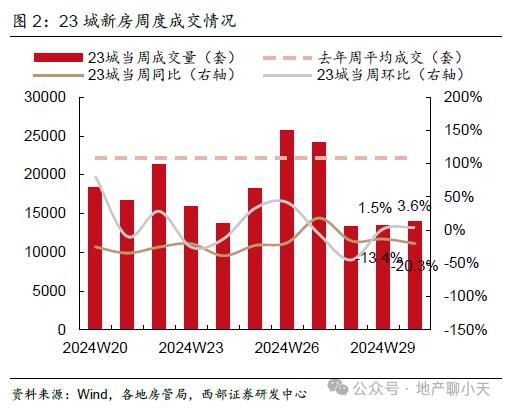

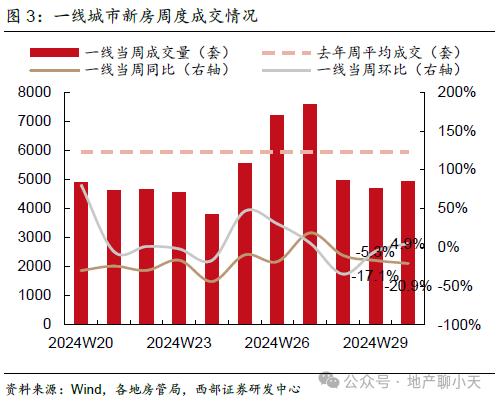

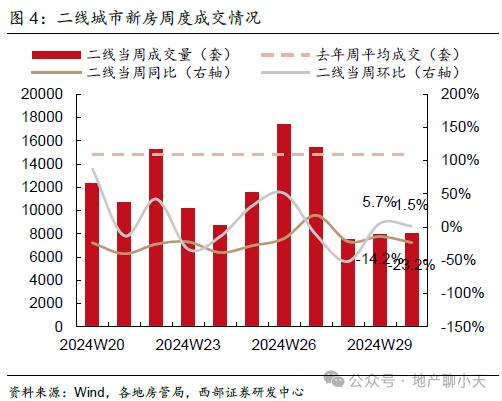

新房成交:本周23城周新房成交整体环比上涨3.6%,同比下降20.3%,本年累计同比下降35.5%;较去年全年增速下降28pct。一线城市周新房成交整体环比上涨4.9%,同比下降20.9%,本年累计同比下降31.6%;较去年全年增速下降33pct。二线城市周新房成交整体环比上涨1.5%,同比下降23.2%,本年累计同比下降37.4%;较去年全年增速下降29pct。三线城市周新房成交整体环比上涨16.2%,同比上涨18.5%,本年累计同比下降30.7%;较去年全年增速下降10pct。

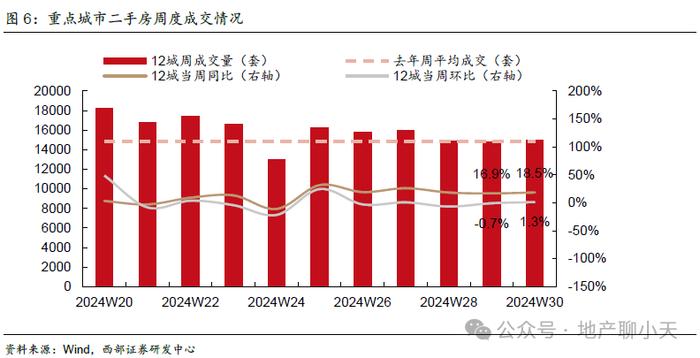

二手房成交:本周12城周二手房成交环比上涨1.3%,同比上涨18.5%,本年累计同比下降9.2%;较去年全年增速下降42pct。

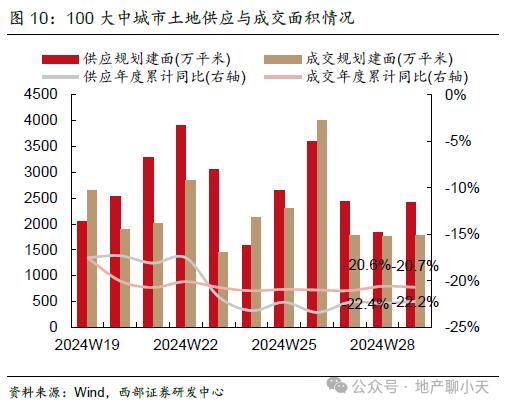

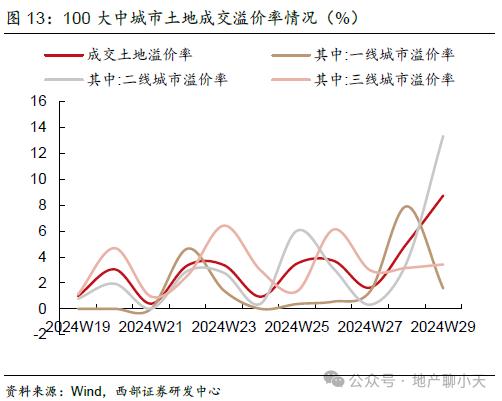

土地市场:截至上周,100大中城市土地供应/成交规划建筑面积年度累计同比分别下降22.2%/下降20.7%,土地年度累计成交楼面均价同比下降19.7%。上周100大中城市土地成交总价278亿元,年度累计同比-36.3%;结构上,一线/二线/三线城市年度累计同比分别-44.8%/-33.0%/-35.0%。上周100大中城市土地成交溢价率约为8.8%,其中一线/二线/三线成交溢价率分别为1.6%/13.4%/3.4%。

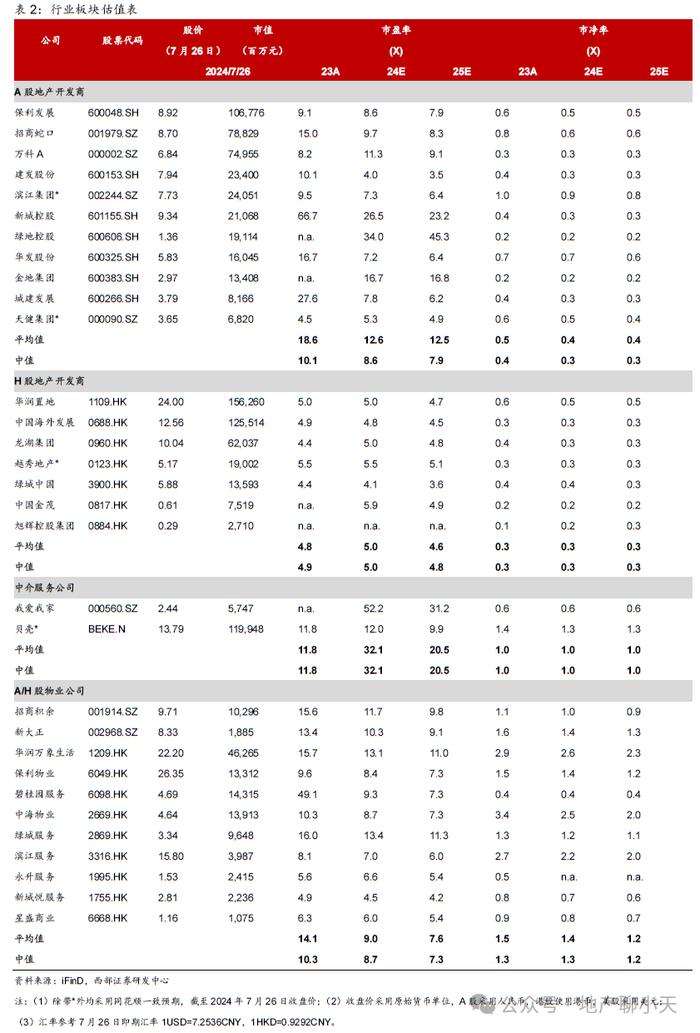

板块估值:本周A股地产开发商P/E、P/B平均值分别为12.6x/0.4x;H股地产开发商P/E、P/B平均值分别为5.0x/0.3x;中介服务公司P/E、P/B平均值分别为32.1x/1.0x;A/H股物业公司P/E、P/B平均值分别为9.0x/1.4x。

投资建议:本周新房成交环比小幅回升,同比降幅有所扩大;二手房成交环比增速转正,同比涨幅扩大;上海一二手成交环比回升。整体看进入7月后市场销售热度相较6月有所减弱,本周新房二手成交环比均有正增长,但新房同比稍弱,二手房则处于同比高位,市场热度仍延续。我们认为短期需密切关注高频数据走势,中期偏乐观看待,基本面不佳将促进新一轮宽松政策出台。推荐二手房交易中介龙头贝壳、深圳城中村改造龙头天健集团、区域龙头滨江集团、优质国企越秀地产,建议关注央国企行业龙头华润置地、中国海外发展,品质类房企绿城中国,具备商业现金流的民企龙湖集团、新城控股,代建龙头绿城管理控股。

风险提示:房地产政策调控效果不及预期风险;商品房销售复苏不及预期风险;开发商资金链缓解情况不及预期风险。

一、本周市场回顾:A股板块跑赢大盘

本周A股房地产板块跑赢大盘,H股内房地产跑输恒指。本周上证综指下跌3.07%,恒生指数下跌2.28%,A股房地产板块下跌2.82%,H股内房板块下跌5.03%。板块涨幅前三万通发展、中骏集团控股、金科服务分别上涨10.82%、10.69%和10.63%;板块跌幅前三弘阳地产、德必集团、福星股份分别下跌27.63%、19.89%和17.18%。

二、行业成交数据情况

2.1本周新房成交数据:同比降幅扩大,环比小幅回升

本周23城周新房成交整体环比上涨3.6%,同比下降20.3%,本年累计同比下降35.5%;较去年全年增速下降28pct。

本周一线城市周新房成交整体环比上涨4.9%,同比下降20.9%,本年累计同比下降31.6%;较去年全年增速下降33pct。

本周二线城市周新房成交整体环比上涨1.5%,同比下降23.2%,本年累计同比下降37.4%;较去年全年增速下降29pct。

本周三线城市周新房成交整体环比上涨16.2%,同比上涨18.5%,本年累计同比下降30.7%;较去年全年增速下降10pct。

2.2本周二手房成交数据:同比涨幅扩大,环比增速回正

本周12城周二手房成交环比上涨1.3%,同比上涨18.5%,本年累计同比下降9.2%;较去年全年增速下降42pct。

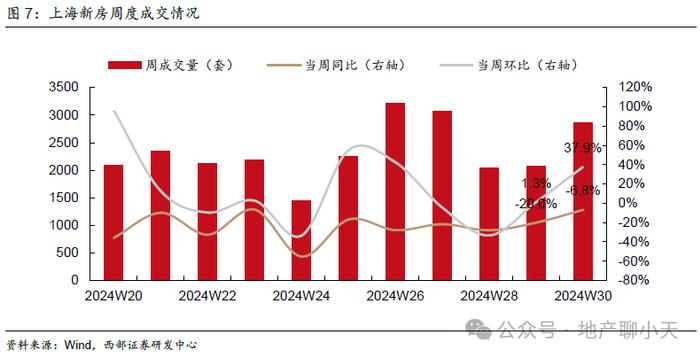

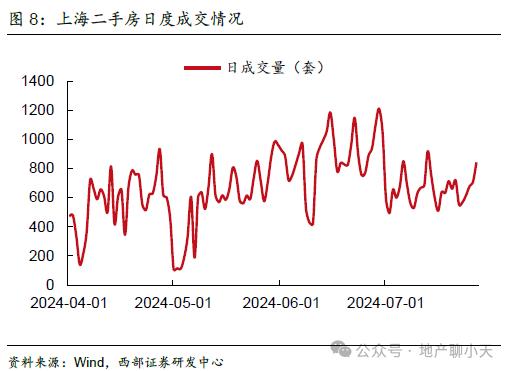

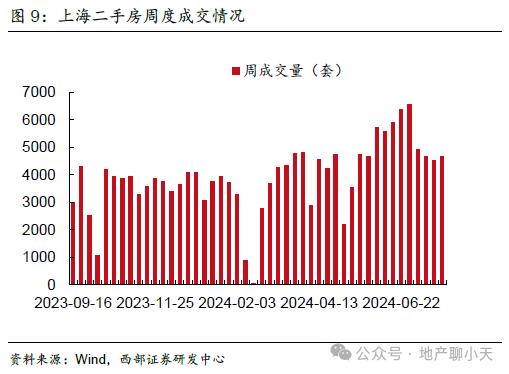

2.3上海市场成交数据:一二手房成交环比回升

本周上海新房成交2858套,成交环比上涨37.9%,同比下降6.8%,本年累计同比下降34.8%;较去年全年增速下降39pct。本周上海二手房成交4680套(不含周日),较上周周一至周六环比上升3.9%。

三、土地市场情况

供求规模:上周100大中城市土地供应规划建筑面积2423万平米,年度累计同比下降22.2%;100大中城市土地成交规划建筑面积1770万平米,年度累计同比下降20.7%。

成交均价:截至上周,100大中城市土地年度累计成交楼面均价约1426元/平米,同比下降19.7%。

成交总价:上周100大中城市土地成交总价278亿元,年度累计同比-36.3%;结构上,一线/二线/三线城市年度累计同比分别-44.8%/-33.0%/-35.0%。

成交溢价率:上周100大中城市土地成交溢价率约为8.8%,其中一线/二线/三线成交溢价率分别为1.6%/13.4%/3.4%。

四、行业政策及新闻

1)7月22日,央行:央行将一年期和五年期贷款市场报价利率(LPR)分别下调10个基点,其中五年期LPR下调至3.85%,此前为3.95%;一年期LPR下调为3.35%,此前为3.45%。

2)7月24日,广东省惠州市:在惠州购买自住住房为存量房(二手房)的,公积金贷款全部贷款金额(含组合贷款)由不超过抵押物价值的60%调整至不超过抵押物价值的70%。即在惠州市购买二手房的公积金贷款首付款比例由不低于抵押物价值的40%下调至不低于抵押物价值30%。

3)7月24日,广东省:广东省住建厅强调要积极稳妥有序推进收购已建成存量商品房用作保障性住房工作。全面把握收购已建成存量商品房用作保障性住房政策,坚持以需定购、自主决策,坚持规范实施、防范风险,用好金融支持政策;有序推进收购已建成存量商品房用作保障性住房相关工作。

五、行业观点&板块估值

5.1行业观点

本周新房成交环比小幅回升,同比降幅有所扩大;二手房成交环比增速转正,同比涨幅扩大;上海一二手成交环比回升。整体看进入7月后市场销售热度相较6月有所减弱,本周新房二手成交环比均有正增长,但新房同比稍弱,二手房则处于同比高位,市场热度仍延续。我们认为短期需密切关注高频数据走势,中期偏乐观看待,基本面不佳将促进新一轮宽松政策出台。推荐二手房交易中介龙头贝壳、深圳城中村改造龙头天健集团、区域龙头滨江集团、优质国企越秀地产,建议关注央国企行业龙头华润置地、中国海外发展,品质类房企绿城中国,具备商业现金流的民企龙湖集团、新城控股,代建龙头绿城管理控股。

5.2板块估值

本周A股地产开发商P/E、P/B平均值分别为12.6x/0.4x;H股地产开发商P/E、P/B平均值分别为5.0x/0.3x;中介服务公司P/E、P/B平均值分别为32.1x/1.0x;A/H股物业公司P/E、P/B平均值分别为9.0x/1.4x。

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

联系方式

证券研究报告:【西部地产】2024W30周报:成交环比回暖,二手同比涨幅扩大

报告发布日期:2024年7月28日

报告发布机构:西部证券研究发展中心

分析师:周雅婷

执业编号:S0800523050001

邮箱:zhouyating@xbmail.com.cn

分析师:翟苏宁

执业编号:S0800524040005

邮箱:zhaisuning@research.xbmail.com.cn