2024年中国电子烟行业发展现状及趋势分析:渗透率仍居低位,未来市场有望增长

转自:前瞻产业研究院

行业主要上市公司:雾芯科技(RLX.NYSE);劲嘉股份(002191.SZ);顺灏股份(002565.SZ);思摩尔国际(06969.HK);赢合科技(300457.SZ);五轮科技(833767.NQ)等

本文核心数据:销售结构;渗透率;人均消费;规模预测

1、新监管体系下中国电子烟市场大洗牌

我国电子烟市场主要以外销为主,2021年及以前,内销占比约15%,外销占比约85%。根据《2022年电子烟产业出口蓝皮书》披露的数据,我国电子烟制造及品牌企业超过1500家,超过7成企业以产品出口海外为主,2021年出口达到顶峰1383亿元,2022年全球及中国电子烟监管元年,出口规模开始收缩,2023年电子烟出口金额达792亿元,2017-2023年CAGR=25.67%。2021年我国电子烟内销金额达196亿元,2022年我国内电子烟市场品牌店改制为集合店,悦刻在国内一家独大的局面开始打破,随着2023年电子烟监管政策逐步落地生效,国内市场进一步收缩,结合行业背景以及悦刻经营状况来看,我们推测2023年电子烟内销金额约42亿元,2021-2023年CAGR=-54.00%,国内电子烟市场大洗牌。

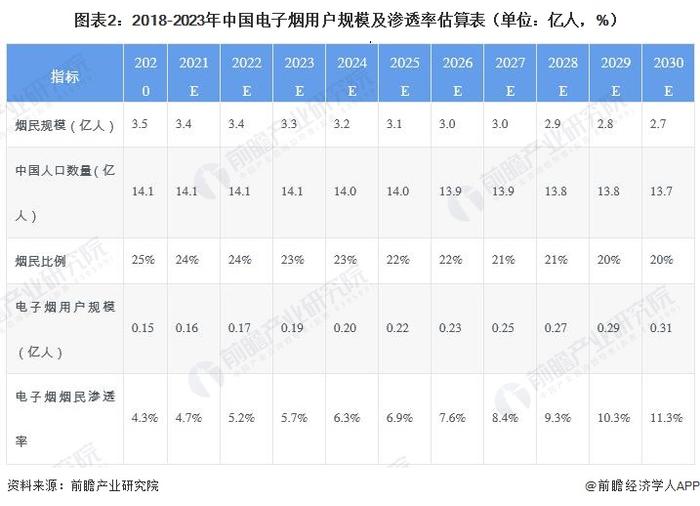

2、中国电子烟用户渗透率较低,未来有望进一步提升

2020我国烟民规模约3.5亿人次,电子烟用户规模约0.15亿人次,电子烟烟民渗透率约4.3%。国务院发布的《健康中国行动(2019-2030)》在第四项“控烟行动”中明确提出吸烟率降至20%的目标,根据《中国人口预测报告2023版》数据显示2030年我国人口总数约13.7亿人次,意味着2030年我国吸烟人口数量预计下降至2.7亿人次,假设戒烟的0.8亿人次中20%的吸烟群体通过电子烟戒烟,则至2030年较2020年电子烟用户规模将增加0.16亿人次,2030年电子烟用户规模将达到0.31亿人次,电子烟用户在烟民中的渗透率将达到11.3%。

3、中国电子烟人均消费远不及美国,市场有待进一步开发

中国电子烟渗透率较低,并且在电子烟消费方面,中国也远远低于美国,美国电子烟人均消费达62.7美元,而中国只有0.19美元。电子烟作为传统烟草的替代品,在政策允许的情况下,未来在中国具备较大的市场提升空间。

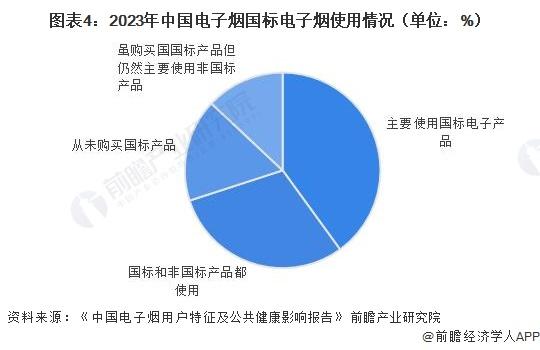

4、中国非国标电子烟有蔓延趋势

2022年10月1日起,《电子烟强制性国家标准》正式施行,除烟草口味以外的调味电子烟全面禁售,国内黑市流通的水果、糖果风味电子烟使用了超出国标限定的调味添加剂,不符合《电子烟》国家标准要求,然而,此类非国标电子烟在市场上有蔓延趋势。根据《中国电子烟用户特征及公共健康影响报告》数据显示,2023年我国电子烟适用人群中,约60%仍存在使用非国标电子烟的情况。

5、中国电子烟市场规范后,呈现健康发展趋势

我国电子烟行业在2022年全面改革至今,其“研产销”全流程政策基本已全部落实,中国电子烟全面进入2.0时代。受国内电子烟监管快速收缩的影响,近两年我国电子烟内销市场一落千丈,国内电子烟龙头雾芯科技营收较2021年出现断崖式下滑,在我国电子烟销售结构中,外销比例进一步增加,但在全球政府及消费者对电子烟环保健康问题的争议愈演愈烈的情况下,出口规模同样出现下滑。随着国内电子烟品牌市场的规范性的提升,劣质电子烟逐步被淘汰,各大厂商开始贴合环保健康政策,对电子烟的环保性和健康性做出一系列的改良,市场活力逐步回升且向健康积极的趋势发展,预计2030年我国电子烟内销规模约460亿元,外销规模约5200亿元。

更多本行业研究分析详见前瞻产业研究院《中国电子烟行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。