134号文:境内债置换境外债的新思考

近期有市场传言【134】号文允许境外债用境内债来做借新还旧。我们在5月份的文章《现在发行境内债置换境外债券的条件成熟么》尝试分析了发行境内债置换境外债的可行性。目前境外再融资成本走高,而国内债券市场利率持续下行,发行境内债置换境外高成本债务能够显著降低企业财务成本。文中也提及,当前阶段发行境内债置换境外债可能面临:1、是否能够在拟申报场所新增融资、2、是否涉及资金出入境。

但如将境外债纳入到境内债借新还旧体系当中,则需要注意的是中资境外债存量规模纳入到哪个场所。随着发改委企业债券平移至证监会注册,境内债市场监管格局从原先的三足鼎立态势变化为二分天下。存续的中资境外债纳入到哪个市场,抑或是两个市场按照存量债券规模比例来划分,都是值得深思的问题。

截至2024年7月23日,Wind统计的中资境外债存量为4,742只,余额为12,842.58亿美元。其中,中资地产债存量596只,余额1,637.80亿美元;中资城投债存量793只,余额1,049.08亿美元;中资金融债存量1,821只,存量3,317.64亿美元。如不考虑非信用债体系的金融债以及境外信用风险较大的地产债,中资城投债存量规模为1,049.08亿美元,按照7:1的美元兑人民币汇率,规模约计7,343.56亿元人民币。

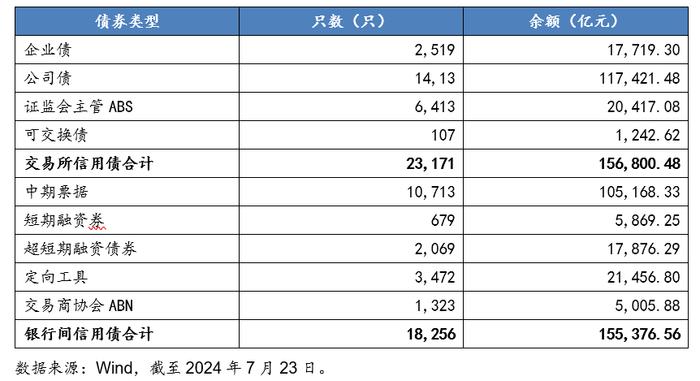

此外,从境内信用债市场存量规模来看,交易所市场及银行间市场主管的信用债品种存量规模基本持平,均在15万亿元左右。中资城投债存量规模仅占同时点企业债存量余额的一半不到,纳入到境内债借新还旧体系内,整体对境内债券市场信用债存量规模格局影响不大。

按照目前中资境外债的监管框架来看,中资企业去境外发行债券,受到境内和境外的双重监管,除了需在境内向发改委申请外债登记备案、向外管局申请资金出境或回流以外,还需要向债券上市点交易所申请上市。从目前的监管框架来看,中资企业发行境外债的境内监管机构主要是在发改委/人民银行(外管局),人行体系对该类业务更加熟悉,且考虑到业务前后衔接、工作沟通、风险承受、平稳过渡等相关事宜,我们理解更有可能纳入到银行间市场的借新还旧体系内。