被大股东拖累的民生银行何时“翻身”?

作者:陶文远

出品:全球财说

从早年的意气风发,到近年来的问题不断,民生银行的几个大股东在其中“功不可没”,民生银行不断踩到股东们制造出的坑。

7月25日,民生银行早盘直线杀跌,最大跌幅一度近5%,跌懵了不少股民。

究其原因,前一日,民生银行共计发生18笔大宗交易,卖出席位均为“民生证券股份有限公司北京第一分公司”,成交金额超6.78亿元,最大折价率达7.10%,成交股数约1.96亿股。

7月25日,民生银行又有8笔大宗交易,卖出席位仍为“民生证券股份有限公司北京第一分公司”,成交金额超4.74亿元,最大折价率5.06%,成交股数1.40亿股。

对此,民生银行回应称:“还在了解相关情况,经营上、业绩上没有什么异常,没有应披露而未披露的信息。”

根据市场分析,此次大宗交易直指民生银行股东中国泛海控股集团有限公司(以下简称“泛海集团”),泛海集团对民生银行持股颇重,且几乎全部处于质押状态,类似的大宗交易未来或还将出现,给民生银行股价带来极大不稳定性风险。

此外另一大股东东方集团也有暴雷之势,给民生银行又制造了一个“股东坑”。

股东接连出事,为民生银行扑朔迷离的前景再蒙一层迷雾。

01

“闹心”的股东们

泛海集团是卢志强“泛海系”主要公司之一,原A股上市公司泛海控股股份有限公司(“泛海控股”)控股股东。

民生银行2024年一季报显示,泛海集团持有民生银行约18.03亿股股份,占比4.12%,并将其几乎全部质押,且其中3.89亿股处于冻结状态,14.14亿股处于标记状态。

泛海集团之所以成为众矢之的,一方面,自2019年偶传债务问题,直至2023年底泛海控股预重整失败被强制退市,卢志强被限制高消,泛海系债务危机层层揭开,对资金的需求显而易见。泛海集团发布的2023年公司债券中期报告显示,截至2023年6月30日,其有息债务余额为692.96亿元,合并报表范围内公司有息债务余额为1255.50亿元。2024年5月14日,其2023年报被出具无法表示意见的审计。

另一方面,多年以来,泛海系参与了民生银行的成立及发展,给民生银行留下的各式窟窿至今仍令民生银行阵痛不止。

尽管表面上看起来民生银行股份较为分散,但核心仍是新希望集团刘永好、泛海系卢志强、东方系张宏伟三足鼎立,截至2023年年报发布时三位均为副董事长。

加上后来加入的史玉柱,自成立以来,几位大佬的明争暗斗始终未停,较为知名的事件包括A股上市前的抢筹大战、2006年刘永好被踢出董事会、2013年安邦系入主及卢志强减持等,直至安邦系轰然倒塌,民生银行再次沦为几派势力的角力场。

值得一提的是,2006年刘永好被踢出董事会,市场传闻真实原因为刘永好反对关联交易,认为民生银行目的是为民营企业融资服务,而不是为大股东服务,遭到其他大股东的反对。

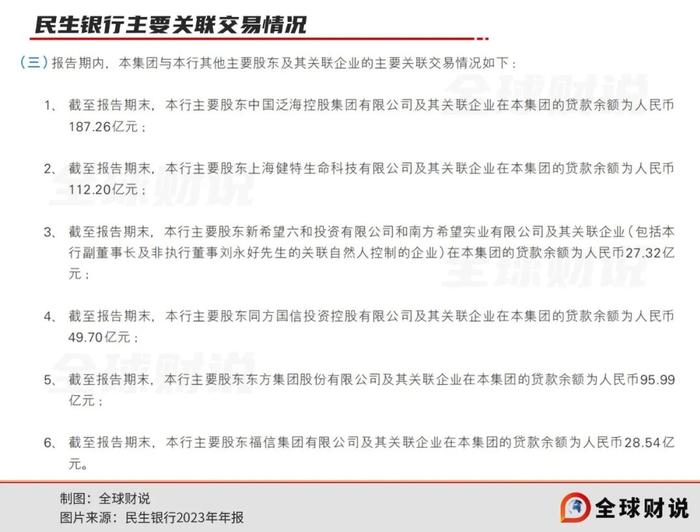

3年后,刘永好回归董事会,最终也难免流俗。截至2023年末,民生银行与持股4.18%的股东新希望六和投资有限公司和南方希望实业有限公司及其关联企业(包括该行副董事长及非执行董事刘永好的关联自然人控制的企业)的贷款余额为27.32亿元。

其他大股东们的关联交易更是愈演愈烈。截至2023年末,民生银行与泛海集团贷款余额为187.26亿元。

2023年以来,民生银行两次对泛海系相关公司提起诉讼,2023年10月7日及11月3日,武汉中心大厦开发投资有限公司分别被判10日内向民生银行北京分行偿还贷款本金30.46亿元及39.72亿元,以及相应的利息、逾期罚息、复利,泛海控股及卢志强承担连带保证责任。民生银行已对第二笔39.72亿元贷款申请强制执行,最终能收回的金额、何时能收回目前仍是未知数。

2024年5月,民生银行再次向泛海集团等提起诉讼,要求泛海集团偿还借款本金合计42.66亿元、及要求泛海控股偿还借款本金合计12.00亿元,以及相应的利息、罚息和复利等,目前案件已立案,尚未开庭审理。

一波未平一波又起,截至2024年一季度末持有民生银行2.92%股份的东方集团(600811.SH),其质押率也达99.03%,截至2023年末于民生银行贷款余额为95.99亿元,于7月25日发布公告称已启动预重整程序,隐隐传来雷声。

史玉柱的巨人投资旗下上海健特生命科技有限公司(“上海健特”)持有民生银行3.15%股份,亦是100%质押所持股份,截止2023年末其于民生银行的贷款余额为112.20亿元。

02

经营压力持续加大

民生银行近几年业绩也持续不景气。

2023年,民生银行营业收入1408.17亿元,比上年同期减少1.16%,连续3年同比下降。归属于母公司股东的净利润为358.23亿元,同比增加1.57%。

其中利息净收入1024.31亿元,同比减少50.32亿元,降幅4.68%,同样连降3年。利息净收入下降主要受利率因素影响,2023年该行净息差1.46%,同比下降0.14个百分点。

2023年该行发放贷款和垫款平均余额43150.37亿元,同比增长4.96%,平均收益率4.32%,较上年同期下降0.21个百分点。吸收存款平均余额42525.58亿元,同比增长4.61%,平均成本率2.31%,同比上升0.02个百分点。

非利息收入中,手续费及佣金净收入192.36亿元,同比下降5.12%,自2020年断崖式下降后,连续第4年同比下降。

2023年该行手续费及佣金收入254.76亿元,同比微增600万元,增幅0.02%,其中托管及其他受托业务佣金、信用承诺手续费及佣金分别同比减少11.05亿元、1.22亿元,部分被银行卡服务手续费、代理业务手续费、结算与清算手续费1.20亿元、4.19亿元、3.49亿元的增长抵消。同期手续费及佣金支出62.40亿元,同比增加20.09%,最终导致手续费及佣金净收入减少。

当年实现其他非利息净收入191.50亿元,同比增加44.11亿元,增幅29.93%,其中投资收益161.34亿元,同比增加8.22%。

截至2023年末,集团总资产76749.65亿元,比上年末增长5.78%。发放贷款和垫款总额43848.77亿元,比上年末增加2437.33亿元,增幅5.89%,在资产总额中的占比为57.13%,比上年末上升0.06个百分点。不良贷款率1.48%,比上年末回落0.20个百分点。

个人贷款不良率1.52%,较上年末上升0.02个百分点,其中住房贷款总额下降4.71%至5463.00亿元,但不良率上升0.17个百分点至0.67%,信用卡透支则总额与不良率齐升,贷款总额4879.73亿元,较上年末增加5.44%,不良率2.98%,较上年末上升0.31个百分点。

公司类贷款不良率1.46%,较上年末下降0.34个百分点。分行业来看,房地产业贷款总额3462.98亿元,占比7.90%,其中不良贷款170.38亿元,占公司类不良贷款总额的比例为44.55%,不良贷款率4.92%,较上年末上升0.64个百分点,不良贷款总额、不良贷款率均为各行业最高。

截至2023年末该行负债总额为70371.64亿元,比上年末增加3943.05亿元,增幅5.94%。吸收存款总额42830.03亿元,比上年末增加2894.76亿元,增幅7.25%。

拨备覆盖率为149.69%,比上年末上升7.20个百分点,在股份行中仍排名垫底,2024年一季度为149.36。

03

新管理层上任,被传大幅降薪

7月初,财联社、新浪银行等发布消息称,银行降薪潮持续,继平安银行、邮储银行等之后,网传民生银行北京等部分分行已降薪40%,各区分行或支行计划年底降薪至50%。

另据流传出的一则交易对象为民生银行北京分行,交易类型为工资的收款信息截图显示,有员工7月收到工资2420元,即北京市最低工资标准。

2023年民生银行员工薪酬(包括董事薪酬)321.76亿元,较上年微增2.29%,员工平均薪酬50.90万元,较上年减少0.46万元,在银行业整体处于较高水平。

降薪的原因似乎也很明显。2024年一季度,民生银行业绩颓势继续,营业收入342.73亿元,同比减少6.80%;归属于母公司股东的净利润134.31亿元,同比减少5.63%。

其中利息净收入242.62亿元、手续费及佣金净收入51.29亿元,分别同比减少4.36%、13.58%。投资收益59.48亿元,同比增长44.79%。

2024年3月12日,民生银行发布公告,该行副董事长、执行董事、行长郑万春,及执行董事、副行长袁桂军因到龄退休辞职。并聘任王晓永为行长,张俊潼、黄红日为副行长,形成“一正五副”格局。

王晓永为建设银行老将,历任建设银行风险监控部总经理助理、授信管理部副总经理、重庆市分行行长、四川省分行行长等。张俊潼、黄红日则长期任职于民生银行,张俊潼此前为该行监事会主席、职工监事。

据民生银行6月6日发布的《关于2023年年度股东大会增加临时提案并取消部分议案的公告》及6月26日发布的《2023年年度股东大会决议公告》,其第九届董事会人数由18人缩减为16人,卢志强出局,张宏伟、刘永好、史玉柱继续当选非执行董事。

经营业绩不断下滑的同时又遭股东拖累,新领导团队能否力挽狂澜,大佬的“斗法”又将带领民生银行向何处去,民生银行想要翻身,或许仍不太容易。