医药类公司风险在路上?

1

今日除了上证指数上涨了不到1个点(涨幅为0.03%)以外,其它重要指数均为下降,其中科创板的跌幅较大,为1.7%。北上资金的净卖出额达到了近50亿元,国债期货的价格却是全面上扬。可见,这个市场在2900点之下,对资金还是没有什么吸引力。我昨日就写了,这周股市仍有下行可能。

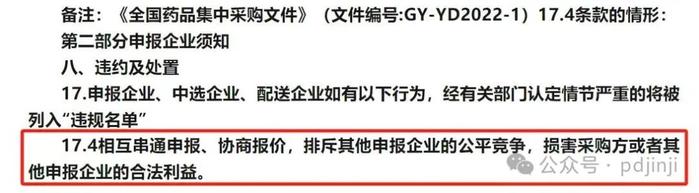

今日医药股爆出了一个大新闻,那就是上市公司一品红,因为在第七批国家组织的药品带量集采中,存在《全国药品集中采购文件》中第17.4条列明的损害采购方或者其它申报企业合法利益的行为,收到了国家组织药品联合采购办公室的违约通知书。该通知书称,由于一品红的上述行为,造成采购方损失人民币2.66亿元。一品红方面表示,将严格按照相关约定,全部赔偿对方的损失金额。

受此消息影响,今日开盘后的一品红盘中一度下跌到20%,之后似有买盘进场低吸,成交量放大到自3月20日以来的新高,且跌幅最终收窄到17.3%。而且,受到此事牵连的还不止一品红,在香港上市的石四药集团,因为旗下也有同样的产品与一品红中标,因此今日盘中也一度下跌18%以上,收盘时报下跌14.2%,价格为3.69港币。

这件事情对一品红的影响还是很大的。据公司介绍,2.66亿元的损失是从2022年中标以来,按实际销售量开始计算的。而公司的财报显示,2022年,公司全年的净利润也就2.9亿元,这要交出去近2.7亿元,相当于2022年的净利润只剩了不到十分之一了!而公司去年加上今年一季度(总共15个月)的净利润也才2.85亿元,可见这个处罚的力度还是相当大的。

原以为一品红能够拿下带量集采是个大赢家,谁承想,不过两年的时间,这个赢家诅咒就显灵了——那就是赢的人会受到诅咒,最终会是那个输得最惨的。

为什么会有赢家诅咒呢?这是因为,在带量集采这个规则之下,由于集采希望的是价格的绝对低,因此,为了中标,防止这个大单被同行抢跑,参与竞标的企业要想在这个规则中取胜,就必须把价格压到没有任何利润可言的地步,也就是只有亏损,才能把亏不起的企业打出局。但是采用这样的法子,表面上你拿到了单子,成为赢家,但实际上,因为你是亏钱拿下的,一旦你亏得受不了(因为便宜很可能采购量上去,采购量上去就意味着亏损更多更大),你很可能就会关门倒闭了。

估计一品红为了避免这个赢家诅咒,又实在想赢,只能想出串标这一招了。这一招,表面上可以躲过赢家诅咒,但因为触犯了相关法规,最终一旦被查实,同样还是要落入赢家诅咒的命运之中去。

如何才能避免这个赢家诅咒呢?不知道所有参与竞标的医药企业,到底有没有人想过这个问题?

感觉医药股的风险真很大,尤其是在集采这件事上,谁敢保证那些已经中标的企业,今后不会被查到有串标的行为,从而要倒赔一笔巨款,并把一年的净利润都搭进去呢?

2

今日医药企业的另一个风险是中期业绩下降。

曾经在抗疫过程中,因散寒化湿颗粒而一战成名的康缘药业,今日发布的中报显示,营业收入同比去年下降了11.5%,净利润同比下降了3.7%,虽然以半年的时间来衡量,上述数据并不差,但是由于第二季度的业绩下滑较大,营收下降25%,环比下降33.7%,净利润同比下降12.6%,环比下降20.71%;但是令人最担心的是,其扣非净利润8105.8万元,同比下降34.22%,环比下降41.96%,表明其业绩在第二季度出现了大幅下滑的迹象;更加不妙的是,截至2024年上半年末,公司存货账面价值为5.04亿元,占净资产的9.78%,较上年末增加1.53亿元。这说明上半年的销售并不顺畅。

受此业绩影响,该股今日开盘不久后也一路下跌,盘中一度接近跌停!考虑到这家公司半年报的股东数量也是大幅增长,可见上半年是有大股东在减持的。

而医药类的龙头企业药明康德今晚也发布了2024年半年报,上半年实现营业收入约172.41亿元,同比下降8.64%;归属于上市公司股东的净利润约42.40亿元,同比下降20.20%。

更重要的是,这是过去5年来,药明康德首次录得半年报业绩下滑。

今日市场上,以药明康德为第二大重仓股的医药健康基金创出了上市四年多来的新低,交易价格已经从最高点的1.575元,跌到今日的0.658元了,再跌下去,很可能只剩下最高点的零头了,毕竟下跌趋势不是那么容易扭转的。

所以,不要看医药股已经下跌了那么久,以为可以触底了,随着各种不利因素的影响,业绩的下降,哪怕公司的估值不变,股价也会随之走低,投资者还是以观望为好。