400亿市场火了!奇正、羚锐、华润三九24个独家中成药霸屏,康缘新药持续飞涨

精彩内容

随着年龄增长和人口老龄化进程加剧,骨骼肌肉疾病药物的需求不断增加,2023年在中国三大终端六大市场(统计范围见文末)中成药骨骼肌肉系统疾病用药市场突破400亿元。近几年国产新药在医保助力下实现腾飞,康缘药业的筋骨止痛凝胶持续大涨,潜力可期。目前在公立医疗机构终端及城市实体药店终端,独家产品依然是销售主力,云南白药、羚锐制药、奇正集团、华润三九等中药明星企业有多个过亿产品称霸市场。

医保助力新药腾飞!康缘持续大涨,九典加速冲刺

米内网数据显示,2020年以来已有4款骨骼肌肉中药新药获批上市,随着医保目录调整进入常态化,新获批的产品进入医保的节奏加快,市场潜力持续爆发。

图1:2020年至今获批的骨骼肌肉中药新药

康缘药业的筋骨止痛凝胶用于膝骨关节炎肾虚筋脉瘀滞证的症状改善,2019年4月申报上市并在2020年4月获批,获批当年进入了国家医保谈判目录(2020版)。在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,该产品2022-2023年的增长率为700.49%、14.35%,2021-2023年累计销售额已超过6000万元。

方盛制药的玄七健骨片用于轻中度膝骨关节炎中医辨证属筋脉瘀滞证的症状改善,2020年11月申报上市并在2021年11月获批,随后进入了2022版国家医保谈判目录。

一力制药的虎贞清风胶囊用于轻中度急性痛风性关节炎中医辨证属湿热蕴结证,2020年11月申报上市并在2021年12月获批,现已进入了2023版国家医保谈判目录。

2024年3月秦威颗粒获批,该新药用于急性痛风性关节炎风湿郁热证的治疗,新一轮医保谈判即将展开,该新药能否成功“入保”成为市场关注的焦点。

图2:目前报产在审的骨骼肌肉中药新药

万通药业的万通筋骨巴布膏为改良新药,拟用于颈椎病或肩周炎,巴布膏有载药量大、药效持久、低过敏性、可反复撕贴、应用广泛等特点。

九典制药的椒七麝凝胶贴膏为中药1.1类新药,拟用于膝骨关节炎或肩关节周围炎,公司曾对外表示预计该新药在2025年获批。

此外,上海和黄药业的中药6.1类新药参芪麝蓉丸在今年3月启动了轻、中度脊髓型颈椎病的III期临床,随着越来越多中药新药加入战局,这个400亿市场将更加火热。

公立医疗机构终端:18个独家产品霸屏,奇正首夺销冠

在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端中成药市场,骨骼肌肉系统疾病用药近三年保持稳步增长态势,2023年超过280亿元。

细分亚类,消肿止痛用药占比保持在64%左右,销售额增长了2.96%;风湿性疾病用药占比在26%以上,销售额增长了1.83%;骨质疏松类用药占7%左右,销售额增长了2.13%;滑膜炎用药占比不到2%,销售额增速则高达16.75%。

云南白药以34亿元的销售额高居TOP1集团,也是为唯一一个市场份额达双位数的集团。奇正集团位列TOP2,TOP3的中国中药控股增长率高达15.99%,华润三九以超过12亿元的销售额排在TOP4。羚锐制药位居TOP5,销售额接近9.8亿元,增长率为15.63%。

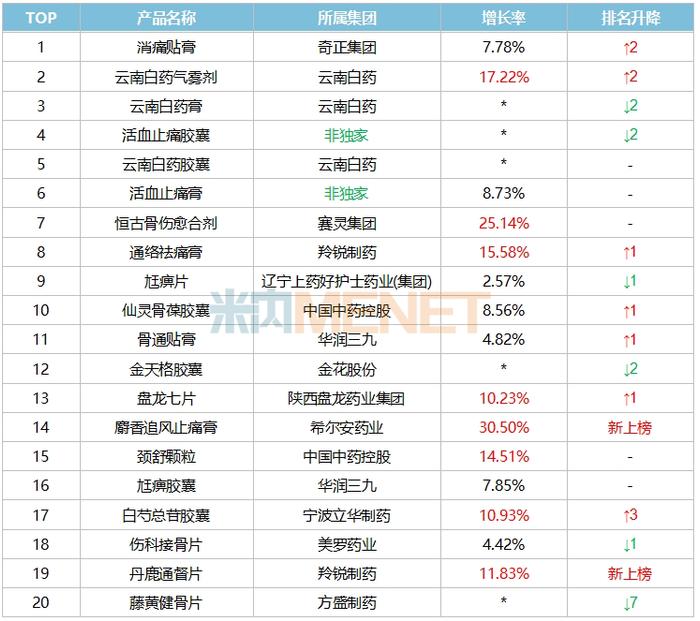

表1:2023年中国公立医疗机构终端骨骼肌肉系统疾病用药TOP20产品

注:增长率为负值用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

2023年中国公立医疗机构终端中成药骨骼肌肉系统疾病用药TOP20产品门槛为3.4亿元,独家产品占了18个。

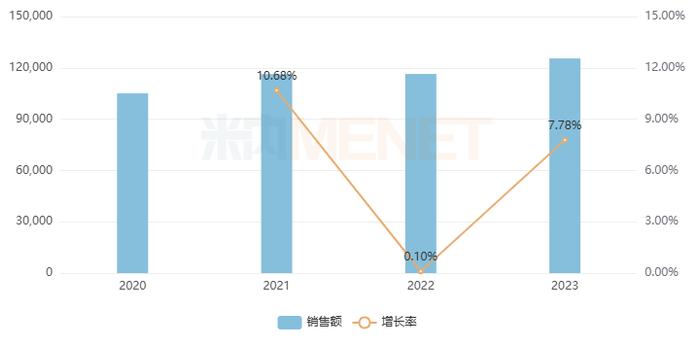

图3:消痛贴膏的销售情况(单位:万元)

奇正集团的独家产品消痛贴膏用于急慢性扭挫伤、跌打瘀痛、骨质增生、风湿及类风湿疼痛,亦用于落枕、肩周炎、腰肌劳损和陈旧性伤痛等。该产品2020年在中国公立医疗机构终端的销售额突破10亿元,产品排名为TOP3,随后保持稳步增长态势,2023年销售额超过了12亿元,产品排名升上TOP1,成为了该类药物市场新的冠军产品。

超10亿独家产品还有云南白药气雾剂和云南白药膏,其中云南白药气雾剂2023年增长了17.22%,产品排名升上TOP2。此外,3亿元至9亿元级别的独家产品有15个,其中12个销售额有正增长。

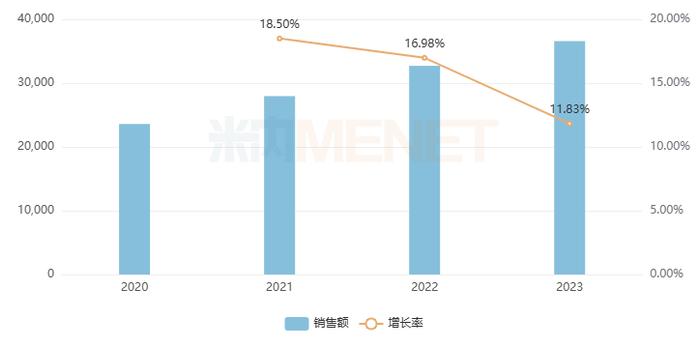

羚锐制药的独家产品通络祛痛膏2023年增长了15.58%,产品排名升上TOP8。集团另一个独家产品丹鹿通督片是2023年新上榜TOP20的产品,用于腰椎管狭窄症属瘀阻督脉型所致的间歇性跛行等,近五年该产品在中国公立医疗机构终端保持双位数增长,2023年销售额超过3.6亿元。

图4:丹鹿通督片的销售情况(单位:万元)

还有一个新上榜的独家产品值得关注,希尔安药业的麝香追风止痛膏用于寒湿痹阻所致关节、肌肉疼痛,扭伤疼痛,2022-2023年在中国公立医疗机构终端的增长率分别为54.77%、30.50%,2023年销售额涨至4.2亿元以上,市场潜力不容小觑。

城市实体药店终端:羚锐突破10亿元,这个独家产品大涨125%

在中国城市实体药店终端中成药市场,骨骼肌肉系统疾病用药市场近几年可谓跌宕起伏,市场规模在2018-2020年经历“三连跌”后在2021年恢复正增长,随后在2022年出现微跌,2023年再次恢复正增长,销售额重回110亿元水平。

细分亚类,消肿止痛用药占比升至64%,销售额增长了6.37%;风湿性疾病用药占比在32%左右,销售额下滑了4.26%;骨质疏松类用药占3%,销售额增长了11.26%;滑膜炎用药以及骨科其它用药占比均不超过1%。

图5:羚锐制药的骨骼肌肉中成药销售情况(单位:万元)

云南白药和广药集团位居TOP1、TOP2集团,市场份额均达双位数。羚锐制药在2023年首次突破10亿元,位列TOP3集团,也是TOP5集团中增速最快的。奇正集团的销售额也是首次冲破9亿元,位列TOP4集团,李时珍医药集团位居TOP5。

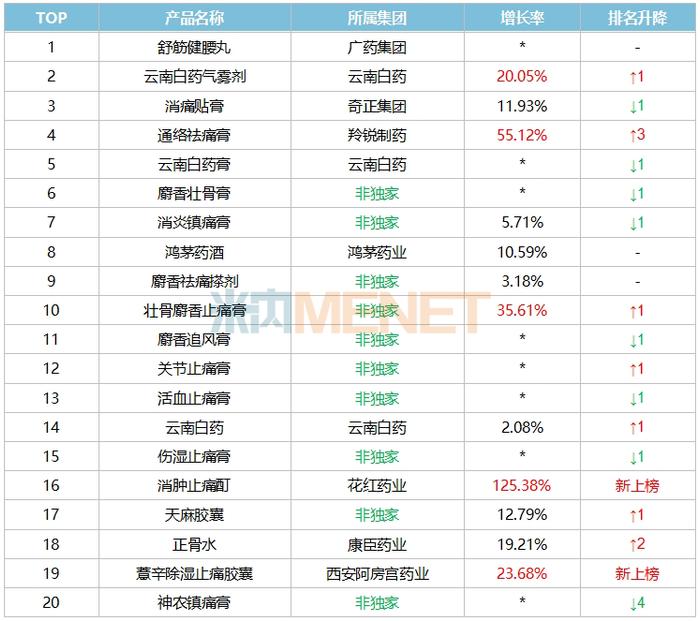

表2:2023年中国城市实体药店终端骨骼肌肉系统疾病用药TOP20产品

注:增长率为负值用*表示

来源:米内网中国城市实体药店药品终端竞争格局

2023年中国城市实体药店终端中成药骨骼肌肉系统疾病用药TOP20产品门槛为1.1亿元,独家产品与非独家产品各占10个。8个独家产品有正增长,而非独家产品仅有4个有正增长,可见独家产品依然受消费者追捧。

图6:通络祛痛膏的销售情况(单位:万元)

羚锐制药的独家产品通络祛痛膏用于腰部、膝部骨性关节炎瘀血停滞、寒湿阻络证,也用于颈椎病(神经根型)瘀血停滞、寒湿阻络证。该产品在中国城市实体药店终端一直保持正增长态势,2023年大涨55.12%,销售额首次超过4.7亿元。

花红药业的独家产品消肿止痛酊用于跌打扭伤,风湿骨痛,无名肿毒及腮腺炎肿痛,也用于治疗手、足、耳部位的Ⅰ度冻疮(急性期)。该产品2023年在中国城市实体药店终端大涨125.38%,成为了市场新的亿元级别产品,也是TOP20新上榜产品。

图7:壮骨麝香止痛膏的销售情况(单位:万元)

非独家产品集中在1亿元至4亿元区间,其中壮骨麝香止痛膏2023年增长率达35.61%。壮骨麝香止痛膏用于风湿关节、肌肉痛、扭伤,有4家国内药企获得生产批文。该产品目前由羚锐制药以超过八成的份额领军市场,2023年该品牌的增长率接近45%。可见,羚锐制药无论是独家产品还是非独家产品均在市场上取得了好成绩,不断助力集团提升竞争力。

结语

上述两大榜单共涉及独家产品24个,其中云南白药膏和云南白药气雾剂、羚锐制药的通络祛痛膏、奇正集团的消痛贴膏在公立医疗机构终端以及城市实体药店终端均为畅销产品,实力有目共睹。新药进入市场后在医保助力下持续爆发,潜力不容小觑,未来能否与这些畅销大品种一决高下,我们拭目以待。

资料来源:米内网数据库、公司公告等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至7月25日,如有疏漏,欢迎指正!