中加市场周报︱国内外市场不确定性增加,市场预期较混乱

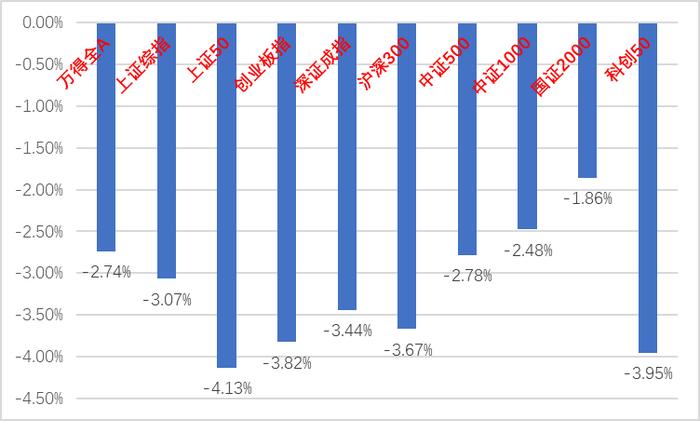

上周A股主要指数均下跌,情绪依旧较低迷。

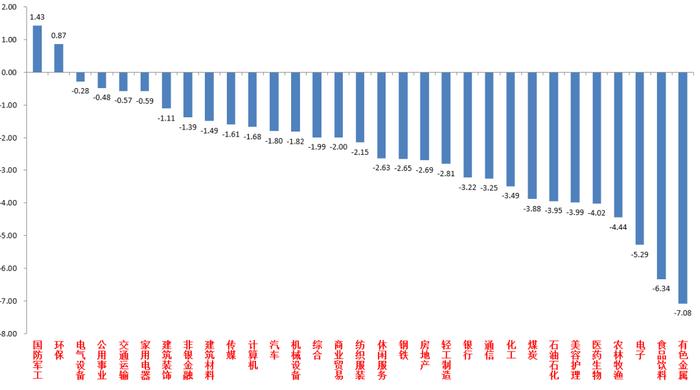

31个申万一级行业中,国防军工(1.43%)、环保(0.87%)居涨幅前二。有色金属(-7.08%)、食品饮料(-6.34%)和电子(-5.29%)居跌幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。在二季度GDP增长4.7%,需加大力度完成全年5%目标的时间节点,政府对内需仍然寄予厚望。在三驾马车中,出口和消费压力仍大,投资中房地产拖累增长3.9%,设备以旧换新会给消费和制造业投资提供一些新动能。今年上半年设备投资规模增长17.3%,意味着仅上半年设备投资增量可能已经超过了5000亿,对全部投资增长的贡献超过50%。投向看,3000亿资金中1480亿用于设备投资,1500亿用于设备更新和消费换新两个方面。下半年制造业仍将会是拉动投资的主要抓手。

美国2季度实际GDP环比增长2.8%,较1季度上升1.4个百分点,同比增速小幅回升至3.12%。分部门来看,个人消费支出、私人投资、净出口、政府支出分别拉动2季度GDP环比增长1.57、1.46、-0.72、0.53个百分点。数据较超预期,显示美国经济韧性仍在,市场此前的一些衰退交易和降息交易比较过度。结合核心PCE较1季度下降0.8个百分点至2.9%,表明经济软着陆可能较大。在此背景下,我们认为9月份美联储降息概率较低,大选后降息可能还是合理方案。美国权益资产稳定性相对增加。

股市策略展望

上周A股市场交易情绪偏低。从基本面看,目前内需仍弱,政策预期方面市场有一定积极变化。从资金面看,上周外资净流出193.2亿元。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量,且出现扩散。

由于连续数月新出经济数据均不超预期、地缘政治利空频出和外需回落等原因,近期市场交易主线在三季度基本面下修。市场交易情绪低迷,在A股市场部分估值和交易指标已经重新回到历史较为极端水平后,又恰逢重要会议召开,国家队托市行为力度增加、范围变广。后续,内部看重要会议结束后市场反应较为平淡,顺周期方向压力难以马上缓解,市场风格短期应会进入一段较为混乱的时期,风格应不会有太大变化,“红利+科技”的杠铃策略会继续生效。外部看“特朗普交易”对市场影响持续增强,对此不应抱侥幸心理,但降通胀、促降息也是特朗普眼下面对的重要问题,其他收缩性政策和贸易保护政策只在从属地位,我国对外开放相关政策也可积极应对。继续对经济定位弱复苏,抓市场结构性机会,短期寻找具有alpha或者中长期beta层面看好的标的。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(受重要会议通稿影响,情绪变差,出现资金流出,但避险逻辑未破,资金参与意愿仍浓厚,不确定性来自于更详细政策后续的落地,继续建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或现金流充足有分红提升预期的标的等,但短期可以减少一定比重)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(作为政策支持确定性最高的方向,科技类标的在市场风向不稳定时受到资金追捧,且后续内外环境仍较支持,建议配置以自主可控概念为首的优质标的。顺周期方面情绪预计继续低迷。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对后续出口预期降低,需要加强关注个股alpha)配置为主。

债市:央行意外宣布降息,利率大幅下行

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为3050亿、2128亿和1240亿,净融资额为-812亿、1125亿和1100亿。金融债(不含政金债)共计发行规模799亿,净融资额226亿。非金信用债共计发行规模3221亿,净融资额768亿。可转债新券发行1只,合计发行规模8.12亿元。

二级市场回顾

上周利率大幅下行。主要影响因素包括:政策利率调降、MLF投放、人民币汇率波动、股债跷跷板等。

流动性跟踪

央行将OMO招标机制从价格招标改为数量招标,改革后OMO操作最小单位降至千万的数量级别,且在25日投放了2000亿MLF,全周公开市场净回笼682.5亿。资金利率并未完全跟随OMO中枢下行,但MLF投放后银行流动性预期有所改善。

政策与基本面

OMO、LPR、存款、MLF利率相继调降5-20bp不等。上周公布的6月工业企业营收略下滑但利润改善。高频数据来看:受暴雨影响投资相关高频表现一般,EPMI环比处于季节性平均水平。

海外市场

哈里斯接棒拜登参选,美国Q2GDP改善,但7月Makit制造业PMI初值恶化。最终10年美债收盘4.2%,较前周下行5BP。

债市策略展望

来自外部汇率的压力减轻叠加内部稳增长诉求增强,人民银行意外迅速开启降息进程,从“OMO-LPR-存款及贷款”的利率传导新框架逐步确立,MLF操作一方面有补充银行中期流动性的目的,另一方面或也意味作为有7万亿余额的货币政策工具,其未来的退出是循序渐进的,而在央行新货币框架中,MLF利率的参考意义下降。超长债再回央行关注点位附近,虽然市场对利率长期处在下行趋势的判断没有太大分歧,但短期仍需关注政治局会议释放的稳增长信号及央行卖出国债操作是否会落地,在随行就市参与行情的过程中保持敬畏心理,提高仓位流动性水平。转债方面研究保持积极关注,节奏上跟随市场情绪,对悲观定价的惯性保持适度谨慎。