【中金固收·可转债】深科转债上市定价分析

研发进展不及预期、可转债违约风险。

正股分析

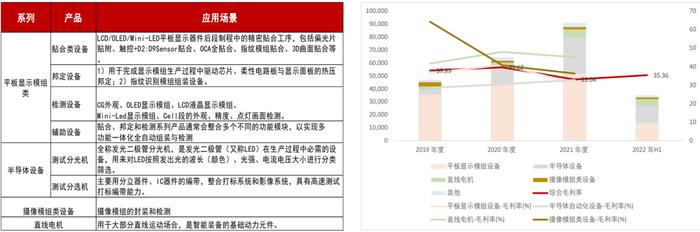

公司主要产品为应用于平板显示器件、半导体、摄像头等领域的专用组装及检测设备,并延伸至智能装备关键零部件领域。2022H1实现营收/归母净利润分别为3.53亿元(yoy-14.71%)/0.19亿元(yoy-27.15%),系电子消费市场不振导致相应的平板显示设备收入减少。2021年公司毛利率同比下降5.42ppt至33%,系人工人本增加,2022H1已有所修复。

分具体业务来看:

图表1:主要产品及应用场景(左);公司主要产品营收(万元)及毛利率(%)(右)

1)Mini/Micro-OLED等新显示技术的替代趋势将进一步推动封测设备的技术升级,平板显示产业和平板显示器件生产设备国产化进程加快。公司目前就Mini-LED背光显示方案已实现销售,本次募投有助于公司加大针对MIni/Micro-LED等高端显示设备的研发力度;公司在平板显示领域深耕多年,但近年来营收贡献有所降低,2022年因疫情影响产能释放和客户端设备安装验收时间延长,导致公司平板显示类设备收入亦有所减少;

2)公司持续开拓直线电机市场,应用于半导体、激光加工、机床、锂电池等行业。公司自2016年开始开展该业务,目前已拥有MIC系列平板电机、E系列经济型直线模组等电机;且该业务毛利率较高随着产能销售进一步扩大有望提高公司盈利能力;

3)通过子公司深科达半导体切入半导体封测设备领域,打造新的增长点,目前已与杨杰科技、华天科技等企业建立合作,据公司公告,本次募投有助于公司研发新的半导体先进封装测试设备,延伸产品线。

图表2:本次募投资金用途(单位,万元)

正股估值不低,弹性不弱,短期有一定的下跌动能,可先以半年线作为观测点。正股最新PE(TTM)为45.65x,处于自身历史和同类企业中高位;总市值22.26亿元,自由流通市值12.94亿元。近180日波动率66.34%。2023年3月有101.3万股(占解禁前流通股2.15%)首发战略配售股解禁,我们认为影响或有限。正股2022年以来下跌34.45%,短期有一定的下跌动能,可先以半年线作为观测点。

条款及定价

转债规模小,债底保护弱,三大条款保持主流形式。本期转债规模3.6亿元,初始转股价26.68元,最新平价约102.96元。转债评级A+,期限6年,票面利率分别为0.3%、0.5%、1.0%、1.8%、2.5%、3.0%,到期赎回价格115元,面值对应的YTM为3.3%,债底约为74.57元,债底保护性弱。

定价层面,关注公司在MIni/Micro-LED等高端显示设备和半导体设备国产化趋势下的市场扩张能力。正股估值不低,弹性不弱,短期有一定的下跌动能,可先以半年线作为观测点。转债规模小,债底保护弱,三大条款保持主流形式。我们认为按当前市场情况,其上市定位可能在134元附近。

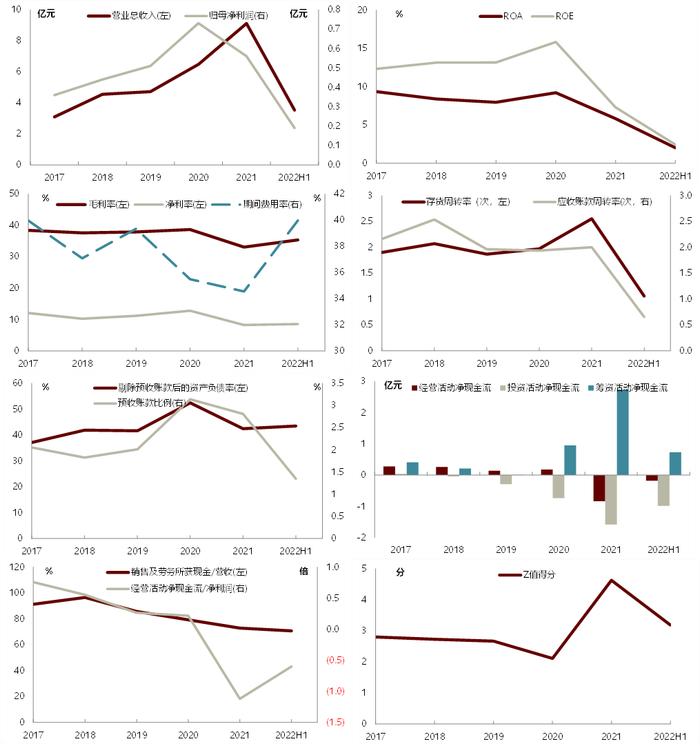

图表3:基础财务数据

本文摘自:2022年8月28日已经发布的《深科转债上市定价分析》

陈梦珂SAC执业证书编号:S0080122080109

房 铎SAC执业证书编号:S0080519110001

杨 冰SAC执业证书编号:S0080515120002;SFCCERef:BOM868

陈健恒SAC执业证书编号:S008051030011;SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码