【中信建投金融】中国太保1H22点评:寿险改革边际向好、有待反弹,产险业绩超预期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

事件:

中国太保公布2022年中期业绩:

1、集团归母营运利润同比+9.9%,内含价值5090.78亿(同比+2.2%)。集团、寿险、产险综合偿付能力充足率分别290%(同比+24pct)、248%(同比+30pct)、225%(同比-63pct)。

2、寿险:新业务价值55.96亿(同比-45.3%);月均总人力31.2万(同比-51.3%)、月均举绩率同比+13.9pct,核心人员月人均FYC同比+10.8%、13个月保单继续率同比+6.1pct;新业务价值率10.7%(同比-14.7pt),主要系改革启动期、代理人数大幅下滑、银保大发展所致,未来价值率回升态势依旧看好。剩余边际3456.39亿(较上年末-0.8%),基本企稳。

3、产险:保费915.71亿(同比+12.3%);综合成本率97.2%(同比-2.1pt)。其中:车险保费481.69亿(同比+7.9%),综合成本率96.6%(同比-2.4pct);非车险保费434.02亿(同比+17.6%),综合成本率98.4%(同比-1.5pct),实现保费与利润的双向提升。

4、投资:净、总投资收益率分别3.9%(同比-0.2pt)、3.9%(同比-1.1pt),净值增长率3.3%(同比-1.5pt)。

简评:

1、寿险:坚定改革的上半年,代理人渠道边际向好

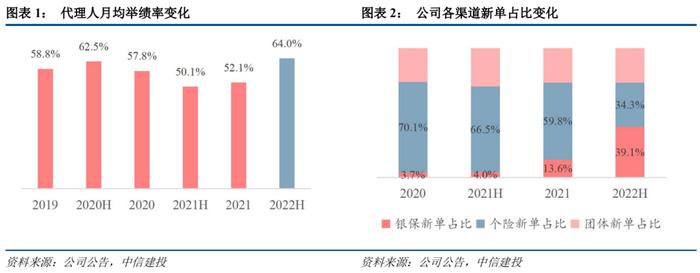

代理人月均举绩率同比+13.9pct至64.0%的较高水平:今年初以来公司开启坚定的“长航行动”改革,加快推进“三化五最”职业营销转型。当前代理人数量快速脱落,1H22总人力同比-51.3%,但人均FYP同比+33.6%,月均举绩率同比+13.9pt至64%的较高水平;且保单13个月继续率自年初以来保持向好态势:1Q22同比+5.3pct、1H22同比+6.1pct。

中长期储蓄险市场需求扩容,重疾险依然承压:公司加大康养、财富、健康的“产品+服务”体系构建,虽然我们从总保费收入看,长期健康险(主要为重疾险)同比-3.7%有所承压;长相伴(臻享版)增额终身寿、中期储蓄鑫从容等预计销售良好。我们看到,银保渠道新单大幅提升,银保新单占比从2020年的3.7%提升至39.1%。受产品结构及渠道结构变化的影响,当前公司新业务价值率仅10.7%,同比-14.7pct。我们预计这一情况将会随着代理人渠道改革的回暖而回升,后续仍需重点关注。

2、产险:量价齐升,净利润增速同比+23.3%

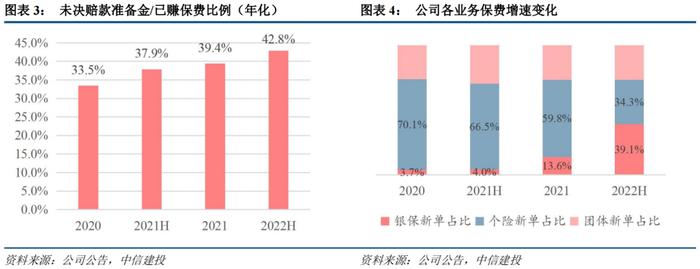

1H22公司实现保费与综合成本率的双向优化:1)车险保费同比+7.9%,综合成本率96.6%、同比-2.4pct,费用率持平、赔付率-2.4pct。2)非车险保费同比17.6%,其中健康险、农险、责任险分别同比+28.2%、+38.1%、+23.2%,对应综合成本率分别102.1%、97.8%、99.7%,同比-1.7pct、-2.1pct、0pct,均向好发展。受上半年疫情影响,部分险种理赔延后,我们猜测公司也考虑到当前旱灾等的影响,已提取了较高比例的未决赔款准备金,提取比重较年初+3.5pct至42.8%,为全年承保利润奠定基础,预计仍将实现超预期。

3、投资端:总、净投资收益率3.9%,综合投资收益率3.3%,略有压力

主要系上半年宏观经济及市场波动加大的影响。当前权益市场、10年期国债向好,将抬升公司投资端表现,贡献净利润。剔除该类外部波动性的干扰,1H22公司营运利润同比+9.9%,表现良好。

4、寿险核心偿付能力充足率环比改善,集团综合偿付能力充足率较年初已有改善,未来分红率预计企稳回升

1H22寿险核心偿付能力充足率环比+4pct至151%,寿险向集团的分红率预计企稳回升;集团未披露Q1的核心偿付能力充足率变化情况,从综合偿付能力充足率看,已较年初+30pct,由此推测太保集团的分红率亦将企稳回升。

5、投资建议

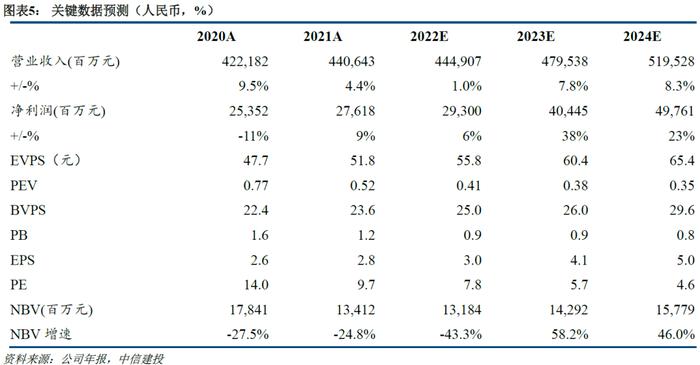

管理层改革战略方向清晰且坚定,公司致力于坚持长期价值增长、产品结构及队伍均处坚定改革的阵痛期、我们看好公司中长期价值增长之路,也看好改革触底反弹的边际变化;公司产险业务表现大超预期,未来仍然看好。公司当前PEV仅0.37x,处于历史估值底部,向下空间有限;随着改革的逐步落地、业绩终将回暖。略。

6、风险提示

代理人改革不及预期、长端利率大幅下滑、监管政策持续收紧、权益市场大幅下滑

证券研究报告名称:《中国太保1H22点评:寿险改革边际向好、有待反弹,产险业绩超预期》

对外发布时间:2022年8月29日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

【赵然】SAC执业证书编号:S1440518100009

【李鑫】SAC执业证书编号:S1440522080002