【招商食品】涪陵榨菜:高基数下收入承压,关注新品及第二曲线成长

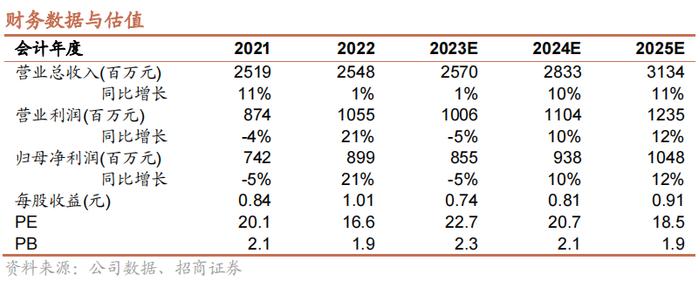

Q2公司收入/归母净利润分别同比-21.4%/-30.8%,收入端主要受高基数+去库存影响,利润端主要受毛利率下滑较多影响。下半年看,公司坚持双拓策略,新品新渠道有望继续贡献增量。利润端则受成本及广告费用等影响,预计仍有压力。当前榨菜主业份额较高且相对稳定,短期提价空间有限,核心驱动在于第二曲线拓展速度。公司结合渠道激励+空中营销,对下饭菜品类资源倾斜加大,未来新品增长可期,但短期利润或承压,建议适当降低盈利预期,从更长期品类拓张视角,逢低布局。我们给予23-25年EPS预期为0.74、0.81、0.91元,对应23年估值22.7X,维持“强烈推荐”评级。

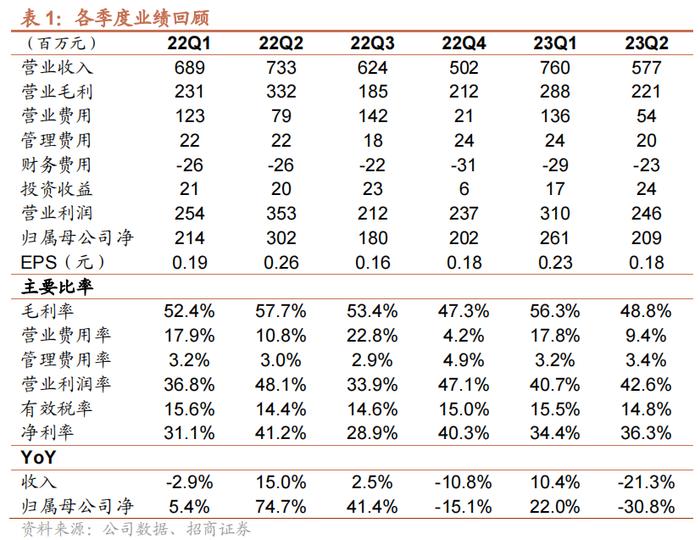

23Q2收入/归母净利润分别同比-21.4%/-30.8%,业绩承压。公司发布2023年半年报,23H1实现收入13.37亿元,同比-6.0%,归母净利润4.7亿元,同比-8.9%,归母扣非净利润4.32亿元,同比-9.8%。其中单Q2实现收入5.77亿元,同比-21.4%,归母净利润2.09亿,同比-30.8%,归母扣非净利润1.88亿元,同比-33.7%。收入承压主要在高基数+消费复苏较慢+去库存所致。Q2公司现金回款6.71亿,同比-22.9%,略慢于收入增速,合同负债0.77亿,同比减少53.4%,主要系期末公司预收客户货款同比减少。经营性净现金流1.64亿,同比减少61.7%,主要系报告期收到的货款减少,同时支付原料款及推广费用同比增加。新品榨菜酱表现亮眼,华东高基数致收入下滑。1)分产品来看:23H1榨菜/泡菜/萝卜/其他产品收入分别同比-10.1%/+31.5%/-28.8%/+100.5%。其中榨菜下滑主要受同期高基数影响,同时叠加消费复苏环境偏慢,以及公司去库存所致。泡菜增长主要系公司加大对下饭菜推广力度,实现较快动销所致。萝卜品类同下饭菜品类成分相近,受推广力度减弱影响,同比下滑较多。其他产品大幅增长,主要系新品榨菜酱铺货贡献所致。2)量价拆分来看:23H1榨菜/萝卜/泡菜/其他产品销量分别同比-12%/-12%/+8%/+6%,榨菜/萝卜/泡菜/其他产品单价分别同比+2.2%/-19.3%/+21.5%/+89.4%。3)分地区来看:23H1华东/东北地区受高基数影响,同比分别-21.4%/-35.5%,华南/华东/华中/华北/中原/西北/西南/东北/出口等地区收入分别同比-2.5%/+2.5%/-10.9%/-2.7%/+1.1%/+26.1%/+16.9%。经销商数量看,截止报告期末,公司共3113个经销商,相比年初减少14个。毛利率大幅下降,费用率有所改善。公司23Q2毛利率48.8%,同比-8.9pcts,环比-7.5pcts,主要系销量下滑单位成本上涨,以及结构影响所致。Q2销售费用率9.4%,同比-1.4%,主要系公司推广及销售费用同比有所收缩;Q2管理费用率3.39%,同比基本持平,投资收益同比增加390万,净利率为36.26%,受毛利率下降影响,同比-4.9pcts。H2展望:期待新品放量动销加速,预计利润端压力仍存。收入端看,随着暑期人流量加大,基本盘榨菜7-8月动销有所加速,库存下降至相对合理水平。公司将继续以榨菜为核心,并围绕榨菜开拓新品类,坚定佐餐开味赛道方向。上半年新品榨菜酱新品贡献达2000万以上,其他新品如脆小菜下半年逐步上市,同时餐饮渠道增速也相对较快,预计下半年新品类和新渠道贡献仍可期。费用端看,下半年青菜头成本相比去年同期有所上涨,毛利率预计承压,同时公司在营销端加大对于新品的投入,费用上也有一定程度增长。预计下半年盈利能力将继续承压。中长期看,榨菜赛道逐步进入低速增长阶段,公司坚定策略拓展边界,持续探索酱类、复调、预制菜等产业,同时结合品牌传播为销售赋能,期待天花板再提升。投资建议:高基数下收入承压,关注新品及第二曲线成长,维持“强烈推荐”评级。Q2公司收入/归母净利润分别同比-21.4%/-30.8%,收入端主要受高基数+去库存影响,利润端主要受毛利率下滑较多影响。下半年看,公司坚持双拓策略,新品新渠道有望继续贡献增量。利润端则受成本及广告费用等影响,预计仍有压力。当前榨菜主业份额较高且相对稳定,短期提价空间有限,核心驱动在于第二曲线拓展速度。公司结合渠道激励+空中营销,对下饭菜品类资源倾斜加大,未来新品增长可期,但短期利润或承压,建议适当降低盈利预期,从更长期品类拓张视角,逢低布局。我们给予23-25年EPS预期为0.74、0.81、0.91元,对应23年估值22.7X,维持“强烈推荐”评级。风险提示:需求复苏不及预期、大客户流失、客户拓新不及预期

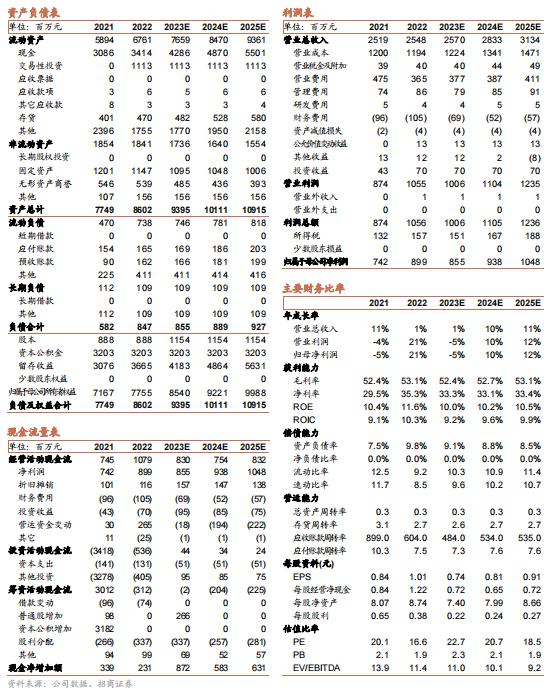

附:财务预测表

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。