华泰 | 固收:辨析当下转债市场与2018年的异同

近日转债投资者最为关切的话题之一就是:当下转债市场是否已处于大底附近?尤其与2018年底重合度多高?我们认为有必要从以下几个方面进行分析:

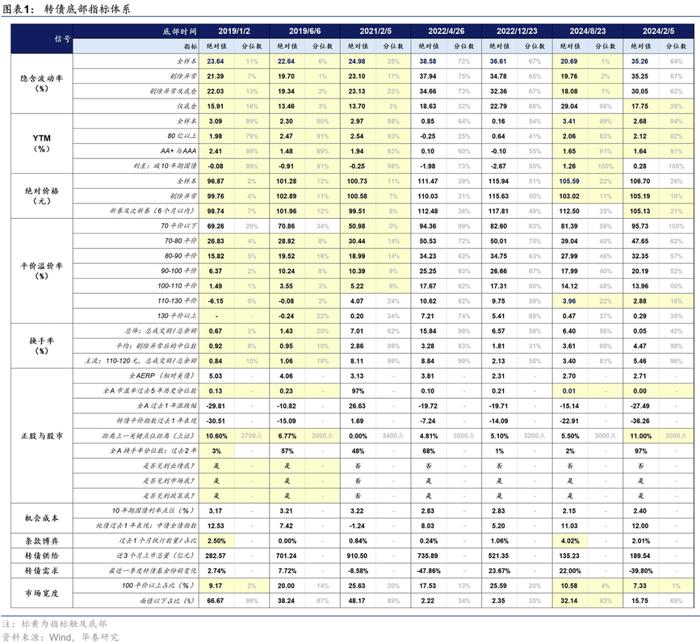

第一、转债估值指标可比肩2018年,债性相当甚至更强、但股性略差。

1、主要估值指标均回归低位。转债整体隐含波动率为20.7%、处于18年以来2%分位,绝对价格105.6元(21%分位)。

2、债性虽强但略欠股性。至8月26日,全市场转债YTM中位数已达3.41%、纯债溢价率中位数-0.3%,均为18年以来极值水平。全市场平价中位数为68元,溢价率中位数49%,整体股性仍略差。结构上看,股性品种溢价率明显回落,平衡券溢价率仍在中位数附近。平价溢价率(平价90-110元)为18年以来中位数附近,平价溢价率(平价110-130元)为18年以来20分位数附近。

3、市场结构也基本类似,多项指标比肩甚至超越18年底、21年Q1末。当下转债跌破面值/债底比例达到32.3%/45.9%,高低平价个券数量之比(平价>110数量/平价<50数量)仅0.3,市场宽度已达到2018年以来的历史极端水平。

但问题是当下转债债底普遍虚化,这意味着债性优势并不明显,此时转债的安全垫相比2018年要稍打折扣。股性不足则意味着转债跟随正股反弹的弹性可能欠佳,中期空间相比2018年要略微看淡。

第二、当下股市预期可能不及2018年底。从几个方面看:

1、2018年底股市的主要制约已基本解除,但当下股市问题尚在。2018年股市受到金融去杠杆+中美贸易摩擦+大股东质押风险三个问题压制,到年底均已基本看到转折。但当下市场仍受制于政策力度不足+缺乏业绩驱动+地缘风险上升;

2、2018年底外资率先开启抄底模式+大股东大量增持+险资入场配置,“逆势资金”配合买出底部;但当下公募有三年封闭产品赎回等压力、外资碍于地缘等风险表现谨慎、大股东及个人投资者积极性均不高;

3、2018年底板块机会还很丰富,消费升级+5G换代是当时的热点,新能源还在发力阶段,长线牛股频出;但当下热点更多集中在供求格局改善、低拥挤度等方向上,持续性的产业不多。

第三、而且,当下转债市场生态、定价逻辑也早与2018年大不相同。

1、2018年个券数量不足100支,且多数评级在AA之上,再加上当年还没有实质性的信用风险,投资者敢于在底部大量买入低价或高YTM个券。反观当下,超过500支转债、半数评级不到AA且债底普遍虚化、违约风险实质化,导致低价等策略赔率下降(一旦踩雷可能影响组合回报+声誉风险);

2、投资者结构也差异较大,至少在2018年底时理财子还未出现,没有大体量资金参与到转债投资中。但当下理财子、保险资管虽然直投转债规模并不多,但有时快速且大量申赎挂钩转债的产品,会对市场产生明显的流动性扰动。目前转债配置吸引力相对较弱;

3、个券多+国九条+交易退市规则之下,条款博弈执行难度加大,也意味着当下转债想通过调整转股价快速修复股性的路径要比2018更难或更慢一些。

回归具体操作上,我们的观点和建议是:

1、股市还没有看到大机会、信用和流动性冲击还可能反复,转债暂不急于重仓布局;

2、多重冲击之下重点关注错杀机会。择券方向可侧重于:①股债性已不输2018年底的品种;②正股无明显信用瑕疵,即债底相对坚实的转债,或是流动性/资产相对较好的;③债底虽不算坚实,但绝对价格吸引力已很明显,优先关注股性相对较强的个券,博弈正股弹性。

风险提示:债基赎回带来流动性冲击;弱资质个券退市或信用风险。

相关研报

研报:《辨析当下转债市场与2018年的异同》2024年8月27日

张继强分析师 S0570518110002|AMB145

殷超分析师 S0570521010002

方翔宇分析师 S0570524070006