108号文和金租负面清单:信托、商租和金租转型和信用投研能力思考

平台融资持续卡脖子,叠加房地产去杠杆去金融化进程,属于平台的时代,肉眼可见,已经消失了,业务短暂的窗口期可能也因为政策补丁而持续消亡。

那么,在旧的赛道逐步衰亡的时候,我们需要做的,是储备足够的能力,应对新的赛道

本文聚焦以下三件事情。

1、108号文

2、金租负面清单

3、政策导向和机构定位

1

108号文

8月26日,财政部、住建部等六部门公开了《市政基础设施资产管理办法(试行)》(下称《办法》),从市政基础设施配置、维护和使用、处置、信息化等管理作出相应要求,支持和推动市政基础设施领域设备更新。

从文件立意来看,基本定位于市政保运转、维护,细化资金来源;但是另外一个维度,则是意味着传统的城投扛大旗的模式,基本上告别了。

一句话解读:从具体的资金来源看,就不应该来自信托、租赁等类型的金融机构。

未来,高成本等融资,在市政项目投资上,是黑名单。

具体条文如下:

第十一条 主管部门应当根据城市发展规划、城市需求,结合财政承受能力,坚持绿色环保、节能高效、可持续发展理念,科学配置市政基础设施资产。

第十二条 形成市政基础设施资产的资金来源包括财政拨款、债券资金、单位自筹资金等,配置方式包括建设(含新建、改建、扩建,下同)、购置、调剂、接受捐赠等。

第十三条 政府投资建设的市政基础设施资产应当依法严格履行基本建设审批程序,落实资金来源,加强预算约束,防范政府债务风险。严禁为没有收益或收益不足的市政基础设施资产违法违规举债,不得增加隐性债务。

第十四条 财政部门、主管部门应当督促指导建设单位按照基本建设项目管理等相关要求,加快办理项目竣工财务决算,做好相应财务调整、资产移交等工作。

2

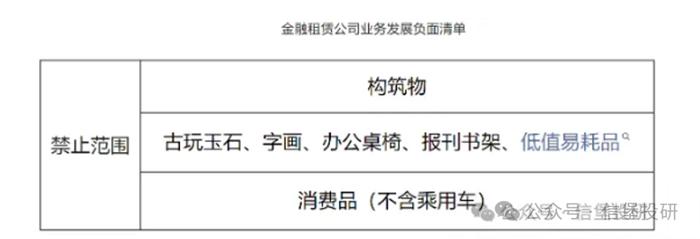

金租负面清单

这里复刻下相关逻辑:

国家金融监督管理总局发布《关于印发金融租赁公司业务发展鼓励清单、负面清单和项目公司业务正面清单的通知》

《通知》对金融租赁公司及项目公司业务实施清单制管理,主要包括正文及金融租赁公司业务发展鼓励清单(以下简称鼓励清单)、负面清单(以下简称负面清单)和项目公司业务正面清单(以下简称正面清单)三项附件,具体内容如下:

《通知》正文明确了相关清单的上位法依据和与时俱进更新调整机制,同时要求金融租赁公司应当根据清单完善内部准入要求,调整业务规划,跟踪研判行业发展趋势并定期报送清单落实情况等。

鼓励清单以国家战略需求为导向,将农林牧渔、新能源、医药、船舶和海洋工程等27个产业中的农业机械、风电光伏、光热发电、医药研发、船舶等重要设备和重大技术装备纳入鼓励范围。负面清单重申了已发布实施的《国家金融监督管理总局关于促进金融租赁公司规范经营和合规管理的通知》(金规〔2023〕8号)中的禁止性业务领域要求,并明确新老划断原则,妥善处置存量业务。正面清单在《金融租赁公司项目公司管理办法》(银保监办发〔2021〕143号)第三条规定的租赁物范围基础上,结合前期部分公司试点开展项目公司集成电路融资租赁业务经验成效,增加了集成电路和算力中心设备,更好支持集成电路产业和算力基础设施发展。

负面清单,毫不犹豫的点了构筑物,也即传统平台业务模式常规的术语。

3

政策导向和信托、租赁定位

刀刀见血,拳拳见肉。

柳州、租赁、85折本金兑付。

贵州、信托、也是打折本金兑付。

意味着传统的平台模式,就算不转型也进入了难以为继的时刻,当下的政策导向,一定程度上也是保护金融机构,避免沉沦。

政策导向有2个方向性的思考:

第一,是让机构结合自身的禀赋差异化服务实体,被迫从平台业务的舒适圈走出来。典型的是金租在转型中被波及的最早,且更为广泛,这也要求机构的能力建设转型为产业的梳理,产业链思考和相关的能力建设。

那么机构的禀赋到底是什么呢?

比如金租,具备资金端的优势,同时也有租赁物,有业务场景,因而也是监管比较大的政策试点,提前感受到监管高压,包括金租12号文等试点。

如果站在大资管的视野来思考问题,这些就比较清晰了:

如果金租按严格的监管,剥离平台业务,实现了正向的转型。

那么,纳入统一监管的租赁,应不应该学习?

大资管背景下的信托公司,业务模式和租赁也有相似之处,至少在实体融资和支持上,是否应该学习?

第二,金融机构太多了,该收紧一批,适者生存,新领域的信用能力建设急需提上日程。

其实这个导向,在大整合背景下,不仅仅是针对租赁、信托,银行、保险、保理、小贷通通是这个思路。

大浪淘沙,很多机构,既没有专业能力,他妈的还没有操守,这就是典型的拿着牌照瞎搞,属于金融业的野蛮人。因而最近的转型,可以视为:有外力同时有评价体系,适者生存。

没有办法快速适应变化的机构,尤其是在产业信用分析这块,在信用体系建设这块疏漏而盲目转型的,就算转了也很容易在未来从展业变为风险处置的逻辑。

因而这一块,对于信用评估能力,其实是异常之高的,当下而言,其实都是方兴未艾,更需要一些业务场景,思考和协同。

那么回到信托、租赁定位来看,当下应该做的是什么?

第一,兵马未动,粮草先行。

转型非一朝一夕能够完成的,本质上是对风险有足够的定价。

因而粮草,即所涉及的转型的精神食粮,如做新能源,那么对这个赛道的信用的真正理解,业务场景、尽调和评估等,都逐步要落实,这些是后续打胜仗的坚实保障。

第二,审慎评估,如果觉得自己转型不可能成功,可能公司最好的结局是解散。

这些不是虚言,有时候无能,理解自己的无能,是能力的一种。不是每家机构都有足够的基因和能力去转型的,转型失败的概率其实也不小,如果既不愿意做出改变,也无法获得转型的动力,意味着这块业务是很鸡肋的,甚至可能不该继续存续。

因而,我们见到很多租赁公司注销,也见到不少信托出险后元气大伤很难恢复,四川信托等案例就在眼前。

第三,拥抱专业人才,拥抱技术。

自建团队肯定是必然的选项,但是人和动物最大的区别就是,善于使用工具。物质文明极大丰富的同时,也发展了新型的业务场景,善于使用工具,通过他山之石,砥砺自己的剑锋,本身也是一个很好的过程。

因而在这个过程中,作为信用投研领域的老兵,欢迎机构小伙伴们垂询、定制服务

信用是我们经济的一个重要特征,未来转型,离不开信用定价,离不开行业研究,财务风险识别,企业微观视角的研究和尽调,这些都是转型的必要工具。

期待大家,从负面清单的业务成功全身而退,在新的领域构建能力和护城河!

(转自:信堡投研)