经典重温 | 外资配置同业存单力度可能减弱——货币市场观察

同业存单

近期,人民币汇率走强,市场对外资抛售中债的可能性讨论较多。我们在2024年8月14日发布的《外资配置同业存单力度可能减弱——货币市场观察》中曾提出,人民币升值后,经掉期调整的同业存单收益率下降较快,外资配置力度可能减弱;整体上看,8月下旬同业存单或震荡上行,从点位来看,8月1年AAA同业存单低点可能位于1.80-1.85%附近,高点或落于2.05-2.1%附近。

截至2024年8月27日,1年期USDCNY掉期点上升666点至-2186点,经掉期计算后的中债1年期AAA同业存单收益率与1年期美国国债收益率之差收窄至72bp,同业存单及其余债券对外资的吸引力减弱。中债1年期AAA同业存单收益率收于1.99%,较8月14日上行8bp。特此重温该文,以飨读者。

本期关注:7月,经济数据偏弱,债市情绪较好,1年期AAA同业存单收益率趋势性下行至1.85%。8月初,监管部门提示风险,交易商协会对部分机构启动自律调查,债市收益率快速向上回调。如何看待8月同业存单收益率走势?

在市场供给和需求方面,考虑到上半年受到禁止“手工补息”影响,整体存单备案使用率已达70%以上,叠加8月为信贷小月,同业存单净融资规模或下降;8月农村金融机构、理财、保险配置力度或季节性减弱,人民币升值后,经掉期调整的同业存单收益率下降较快,外资配置力度可能减弱,但如果要缩短资产组合久期,防御属性较强的同业存单仍为较好的选择。8月供需结构对同业存单偏中性。

在流动性方面,8月银行体系资金缺口较大,资金价格通常在8月初触及全年低点后于月末反弹至较高水平。流动性水平对1年同业存单和信用利差偏利空。

在资产比价方面,1年期AAA普通信用债与对应期限的AAA同业存单的利差处于近3年以来23%分位数水平,比价角度看,1年期AAA普通信用债与对应期限的AAA同业存单的利差收窄空间较小,同业存单具有防御属性。

8月初央行提示长期利率风险,交易商协会对部分机构启动自律调查,监管力度加强背景下,债市收益率走势短期或向上回调,但考虑到信贷需求较弱、货币政策支持性立场未变,收益率上行幅度料有限,1年期同业存单防御属性较强。从点位来看,8月1年AAA同业存单低点可能位于1.80-1.85%附近,高点或落于2.05-2.1%附近。

一、同业存单走势回顾

7月至8月初,1年期股份制银行同业存单收益率先下后上,整体走势震荡。具体来看,7月经济数据偏弱,7月下旬央行调降OMO和MLF利率,降幅分别为10bp和20bp,同业存单下行空间打开,债市情绪较好,非银、外资银行和农商行增持同业存单力度较强,1年期AAA同业存单收益率加速下行至1.85%。8月初,央行连续“地量”公开市场操作,资金面有所收紧,8月12日DR007收于1.92%,盘中一度突破2%,与此同时监管部门提示利率风险[1],交易商协会对部分机构启动自律调查[2],根据财联社报道[3],近期,监管要求新上报的零售类债券基金的久期不得超过两年,资金、情绪与监管因素叠加导致债市快速向上回调,截至2024/8/13,1年期AAA同业存单收于1.94%。

二、同业存单需求分析

需求方面,CFETS公布的二级交易数据显示,7月国有大行和政策性银行净卖出同业存单334亿元,大行连续三个月净卖出同业存单,禁止“手工补息”与存款利率下调导致负债端压力较大;农村金融机构净买入同业存单3881亿元,净买入规模为2021年以来最高水平,高于季节性水平,从季节性水平来看,8月农村金融机构净买入同业存单力度或趋缓;保险公司净买入同业存单649亿元,净买入规模高于往年同期,为2021年以来88%分位数水平,从季节性水平来看,8月保险或较7月增持同业存单力度减小;7月资管类产品净卖出同业存单813亿元,货基净卖出同业存单2240亿元,理财净买入同业存单1752亿元,基金公司及产品净卖出同业存单325亿元。

从历史数据来看,理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的收益率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险。当前三类资管户净卖出同业存单,但理财仍保持较高增持力度,并且境外机构增持动力仍强,经掉期调整后的同业存单收益率约5.3%,收益率有所下滑,但仍高于1年期美债收益率约90bp,需注意的是若人民币持续升值,掉期收益下降可能导致境外机构增持力度下降。

展望8月,货基仍可能净卖出同业存单,农村金融机构、理财、保险加仓力度也可能季节性减弱,整体同业存单的市场配置力度减弱。同时,从期限结构来看,第3季度1年同业存单与3个月同业存单的期限利差趋于下行,因此若回调,1年同业存单防御属性较强。

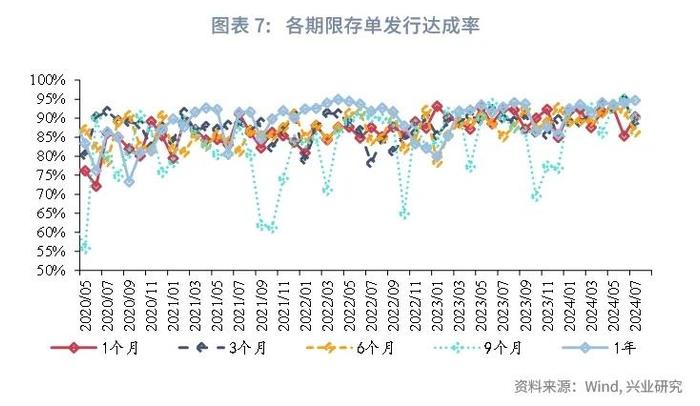

同业存单的发行达成率=同业存单计划发行总额/实际发行总额,按银行类型分别计算2019年1月至今,国有商业银行、股份制商业银行、城市商业银行和农村商业银行的同业存单发行达成率。国有商业银行发行达成率波动极小,几乎都在99%以上,不受市场波动影响;股份行、城商行、农商行同业存单发行达成率波动较大,可以部分反应市场需求和市场情绪。

从历史经验来看,同业存单发行达成率通常可以视作市场配置同业存单的情绪指标,在市场情绪悲观时,同业存单一级市场配置需求减弱,导致同业存单发行达成率走低,特别对于城商行同业存单来说,规律尤为明显,7月城商行同业存单发行达成率为83%,处于2019年以来的74%分位数水平(2019年以来的均值为80%)。股份行、农商行同业存单发行达成率分别为95%、94%,分别处于2019年以来的80%、91%分位数水平(2019年以来的均值分别为93%、89%)。从各类型机构发行达成率来看,市场对同业存单的配置需求较高,但边际减弱。

分期限来看,7月,1个月、3个月、6个月、9个月、1年期限的同业存单发行达成率分别为90%、88%、86%、90%、95%,分别处于2019年以来的82%、44%、52%、80%、98%分位数水平,3个月、6个月、9个月同业存单一级市场情绪有所下降。基于前文分析,8月整体同业存单的市场配置力度减弱,同业存单一级市场发行达成率或有所降低。

三、同业存单供给分析

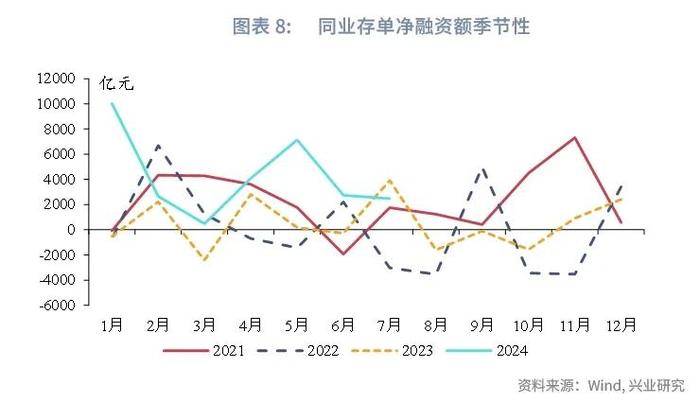

从净融资来看,总量上,2024年7月银行同业存单到期规模22415亿元,当月同业存单发行量24882亿元,当月净融资2466亿元,处于往年同期平均水平;通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔。8月,同业存单到期量2.44万亿元,发行压力较大,截至8月9日,8月大行资金净融出日均规模为3.25万亿元,低于7月平均水平,考虑到上半年受到禁止“手工补息”影响,整体存单备案使用率已达70%以上,叠加8月为信贷小月,同业存单净融资规模或下降,不利于1年同业存单信用利差(1年AAA同业存单与1年国开债的利差)走阔。

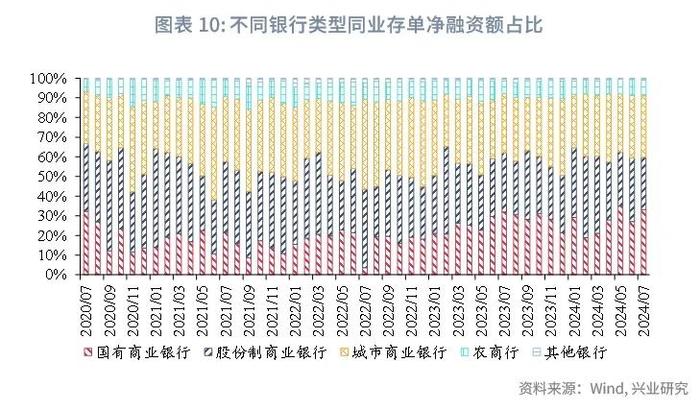

从同业存单发行银行的类型占比来看,7月股份行、城商行、农商行的同业存单发行规模占比分别提升至26.7%、31.6%、7.6%,大行同业存单发行占比上升至33.1%。

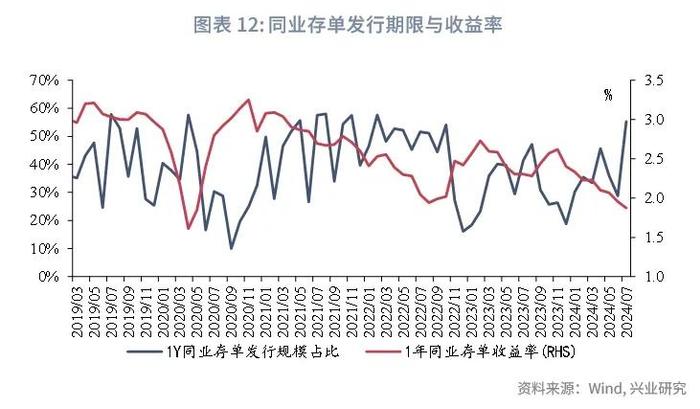

从发行期限来看,7月,1个月、1年的同业存单发行规模占比上升至13.6%、55.3%,3个月、6个月、9个月的同业存单发行规模占比下降至12.1%、8.7%、10.9%。通常而言,在同业存单收益率上升时,1年同业存单发行规模占比趋于下行,反之,则趋于上行;而7月1年同业存单收益下行至较低位1.88%,1年同业存单发行规模占比也下降,绝对值处于2021年以来的88%分位数水平。

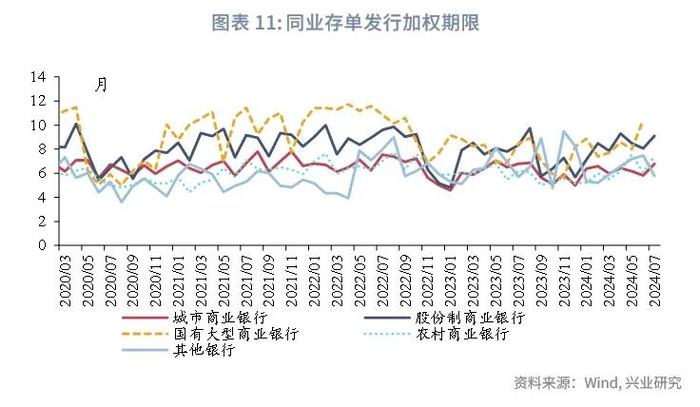

分银行来看,7月各类银行同业存单发行加权期限均上行,大行发行加权期限上升至10.4个月(历史均值8.96个月),股份行发行加权期限上升至9.1个月(历史平均8.02个月),城商行、农商行发行加权期限分别上升至6.8个月(历史平均6.41个月)、7.4个月(历史均值6.05个月)。

四、8月信贷需求对同业存单偏利多

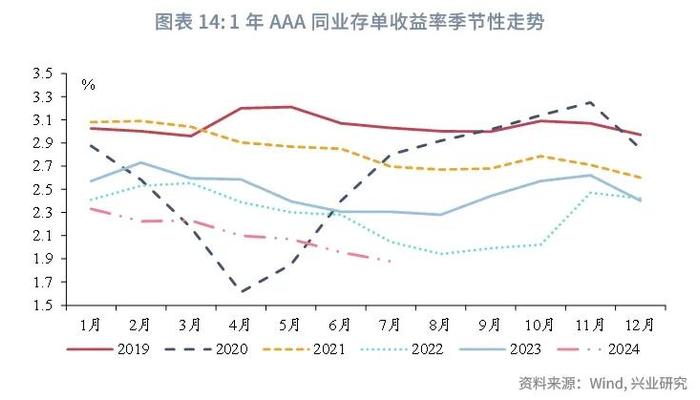

从历年8月的信贷情况来看,8月为传统的信贷小月,但信贷规模较7月会有一定回升。根据2019至2023年的数据,8月信贷规模(剔除票据融资和非银贷款)的均值为11556亿元,较7月均值上升7118亿元,其中,居民短期贷款、中长期贷款分别上升1979亿元、672亿元,企业短期贷款、中长期贷款分别上升2509、1959亿元;8月票据融资规模均值为1725亿元,与7月基本持平。在信贷小月中,商业银行增加主动负债规模的意愿较低,同业存单收益率趋于下行,2019年至2023年,8月末1年同业存单收益率较7月末下行的概率为80%、上行的概率为20%。从今年来看,7月底票据利率突破年底新低后,8月以来票据利率维持低位,7月社融数据表明信贷较弱,整体的信贷环境对同业存单偏利多。

五、流动性对于同业存单偏利空

同业存单可以看作高等级信用债,但流动性趋势性收紧时,1年同业存单收益率和信用利差(1年AAA同业存单与1年国开债的利差)趋于上升,反之则趋于下降。8月是信贷小月,信贷投放和缴准对银行超储的消耗不大,但8月政府债全年供给高峰将至,同业存单到期规模约2.44万亿元,逆回购和MLF合计到期1.78万亿元,银行体系资金缺口较大。从季节性看,资金价格通常在8月初触及全年低点后于月末反弹至较高水平。流动性水平对1年同业存单和信用利差偏利空。

六、同业存单具备一定防御属性

从资产比价来看,截至2024/8/13,3个月、6个月、9个月、1年期限的AAA同业存单与对应期限国开债的利差均处于近3年来30%以上分位数水平,1年期AAA普通信用债与对应期限的AAA同业存单的利差处于近3年以来23%分位数水平,比价角度看,1年期AAA普通信用债与对应期限的AAA同业存单的利差收窄空间较小,同业存单具有防御属性。

七、后市展望

基于前文分析,在市场需求方面,农村金融机构、理财、保险加仓力度也可能季节性减弱,整体同业存单的市场配置力度减弱。

在市场供给方面,考虑到上半年受到禁止“手工补息”影响,整体存单备案使用率已达70%以上,叠加8月为信贷小月,同业存单净融资规模或下降,不利于1年同业存单信用利差(1年AAA同业存单与1年国开债的利差)走阔。

在信贷需求方面,8月为信贷小月,商业银行增加主动负债规模的意愿较低,同业存单收益率下行概率较大。从今年来看,7月底票据利率突破年底新低后,8月以来票据利率维持低位,7月社融数据表明信贷较弱,整体的信贷环境对同业存单偏利多。

在流动性方面,8月银行体系资金缺口较大,资金价格通常在8月初触及全年低点后于月末反弹至较高水平。流动性水平对1年同业存单和信用利差偏利空。

在资产比价方面,1年期普通信用债与对应期限的同业存单的利差处于近3年以来23%分位数水平,比价角度看,1年期普通信用债与对应期限的同业存单收窄空间较小,同业存单具有防御属性。

8月初央行提示长期利率风险,交易商协会对部分机构启动自律调查,监管力度加强背景下,债市走势短期或回调,但信贷需求较弱、货币政策支持性立场未变、机构配置需求仍较大,整体上看,8月下旬同业存单或震荡上行,1年期同业存单防御属性较强,回调幅度或相对较小。从点位来看,8月1年AAA同业存单低点可能位于1.80-1.85%之间,高点或落于2.05-2.1%附近。

注:

[1]资料来源:中国人民银行官网,中国货币政策执行报告2024年第二季度,2024/08/09[2024/08/14],http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5427706/2024080916563291755.pdf

[2]资料来源:中国银行间市场交易商协会官网,交易商协会对4家农村商业银行启动自律调查,2024/08/07[2024/08/14],https://www.nafmii.org.cn/xhdt/202408/t20240807_319068.html

[3]资料来源:财联社APP,2024/08/13[2024/08/14],https://api3.cls.cn/a/1762491

★