【中国银河社服】中企出海系列:中资OTA平台国际化起航,逐鹿东南亚

【报告导读】

1.以Booking为鉴,平台出海造就全球OTA龙头地位。

2.国内OTA行业当前增长稳健,未来渗透率仍有提升空间。

3.国际市场业务增量空间可观,龙头出海已有成效。

以Booking为鉴,平台出海造就全球OTA龙头地位。受益于自2004年开展的一系列并购活动,Priceline(Booking前身)成功将业务拓展至OTA化率处于快速提升阶段的欧洲市场,并由一家美国OTA平台成长为全球OTA行业龙头。自2006年Priceline完成与ActiveHotels和Booking合并,并更名为Booking.com,公司营收由2006年的11亿美元增长至2023年的214亿美元,其中88%来自国际市场,净利由7千万美元增长至43亿美元,推动市值由2006年的不足20亿美元增长至目前的1263亿美元,PE中枢稳定在23X-37X水平。我们认为,Booking出海策略的成功,有赖于对目标市场需求与OTA化率提升路径的判断,以及合适的进入策略,尤其是对流量与供应链两大核心要素的深入理解,使其在进入欧洲市场时选择合适标的进行并购,极大提升了出海策略的成功概率。

国内OTA行业当前增长稳健,未来渗透率仍有提升空间。受益于政策鼓励行业数字化发展,以及疫情期间中老年客群形成的线上旅游预订习惯,疫后中国旅游行业的OTA化率持续上行。我们预计未来受益于住宿业的OTA化率进一步提升,2026年国内在线旅游市场GMV将由1.6万亿增长至2.9万亿,占国内旅游市场收入比重由33%提升至39%,CAGR~22%,在当前OTA行业竞争格局较为稳定的背景下,龙头携程、同程国内业务仍将保持较好增长。

国际市场业务增量空间可观,龙头出海已有成效。借鉴海外龙头发展路径,当前国内OTA平台出海目的地以亚太市场为主,尤其在东南亚市场,地区经济活力,以及仍有较大提升空间的OTA化率,均为国内OTA平台提供可观发展空间。以行业龙头携程为例,自2016年以来,公司通过收购Skyscanner和Trip.com等海外在线旅游平台、供应链资源进行国际业务布局,目前Trip.com在亚太多国市场份额领先。截止2Q24,公司国际业务同比+70%,占总营收约10.5%,已连续年内保持高速增长,公司预计未来国际营收占比有望提升至15%-20%。

投资建议

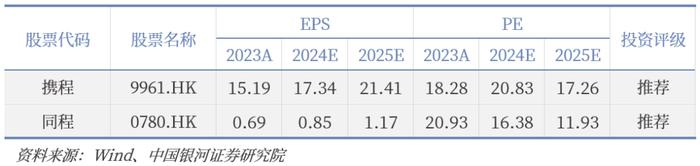

参考Booking发展路径,在国内业务稳健增长基础上,海外业务拓展是提升公司增长动能的关键。目前携程海外布局完善,Trip.com在多个国家已具备领先市场份额,同程亦加快出境游业务发展并在香港开设国际OTA平台业务。基于新业务带来的广阔成长空间,我们预计携程与同程的估值中枢中期有望向海外龙头水平收敛,当前估值仍有提升空间。

重点公司盈利预测与估值

风险提示

宏观经济的风险;业务拓展不及预期的风险;汇率波动风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年8月28日发布的研究报告《【银河社服】中企出海系列:中资OTA平台国际化起航,逐鹿东南亚》

分析师:顾熹闽

评级体系:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。