【长城策略】全A视角下,近期分红有哪些新变化?

近期,市场的关注度一直围绕着红利资产,针对公共事业、银行、煤炭、石油石化等行业进行充分的讨论和比较。本文从全A视角,讲述近期分红发生了哪些新变化,可分成分红体制、分红能力,探讨全A资产是否向分红化发展。

1.分红体制:正悄然变化

新“国九条”鼓励分红,将进一步提高A股整体股息率,吸引长期资金入市。新“国九条”鼓励上市公司现金分红,对多年未分红或分红比例偏低的公司实施警示,对分红优质公司进行鼓励并进一步提高股息率。同时,严格规范大股东减持,亦将侧面刺激上市公司进行现金分红。总体上,新“国九条”或将提升全A整体股息率,提高A股对于长期资本(如保险等)的吸引力。

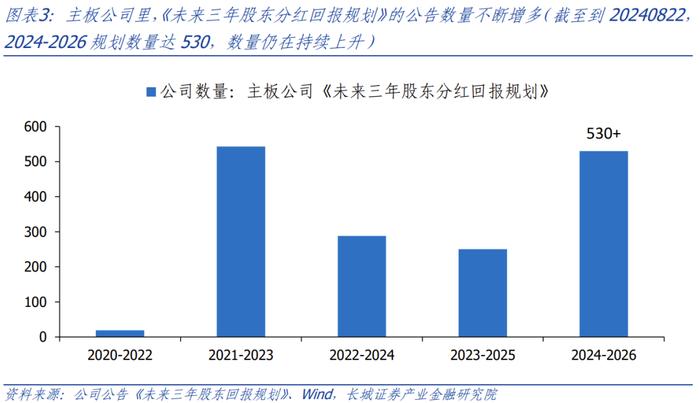

新“国九条”下,分红机制已悄然发生变化,体现在发布《未来三年股东回报规划》的公司数量在上升。在证监会政策文件指引下,部分上市公司发布《未来三年股东回报规划》,该公告包含未来三年现金分红方案(现金分红比例、金额等),是红利研究不可忽视的重要内容。截止至2024年8月22日,主板公司共计530家披露了《未来三年(2024年-2026年)股东回报规划》,考虑到目前处于8月,公司数量仍有较大上升空间。今年新“国九条”发布后,该公告数量或呈现加速增长。

在分红体制变化下,随着全A分红稳定性、股息率、分红比例的提升,全A资产对于长期资金的吸引力也将逐步改善。未来分红规划的发布对公司分红稳定性、分红比率的提高起到帮助;随着发布《未来三年股东回报规划》的公司数量不断提升,全A分红稳定性的提升和整体股息率的提高或能起到支撑A股估值水平的作用,全A分红比例的提升则增强全A资产的吸引力。

2.分红能力:动能累积,等待提升

从资本负债率、资本开支、现金流、留存收益角度,分析全A分红能力。

降杠杆趋势下,资本开支增速放缓但增速水平仍较高,可供分红的现金流有待扩大,然而考虑到分红另一来源,留存收益,分红能力的提升仍具备不同方法。全A非金融石油石化处于降杠杆的过程中,2020年后,全A非金融石油石化(全A两非)的资产负债率保持下降趋势;相对资本负债率,全A两非的资本开支放缓较为滞后,到2023年,资本开支增速才放缓,但其增速水平仍达11.0%,或处于较高位置;现金流方面,2020年后,筹资现金流净额跟随资本负债率下降,于2023年转为流出,未来需观察经营现金流流入与投资现金流流出所剩余的净额,该净额才是分红稳定提升的来源。最后,考虑到分红的另一来源,每股留存收益,未来分红提升具备较多方法。

风险提示:经济下行风险、股票波动风险、数据统计错误偏差、公司分红政策变化风险

1

分红体制:正悄然变化

继2004年、2014年的“国九条”后,国务院时隔十年再次出台资本市场指导性文件,新“国九条”。比较三轮“国九条”,本轮强调“以强监管、防风险、促高质量发展为主线,以完善资本市场基础制度为重点”,凸显监管和改革的分量;在未来“强监管”和“促改革”的环境下,严格上市公司持续监督,对股东减持规则、公司分红政策将产生积极变化。

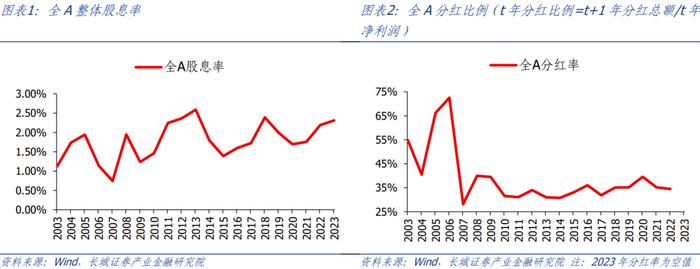

新“国九条”鼓励分红,将进一步提高A股整体股息率,吸引长期资金入市。新“国九条”鼓励上市公司现金分红,对多年未分红或分红比例偏低的公司实施警示,对分红优质公司进行鼓励并进一步提高股息率。同时,严格规范大股东减持,亦将侧面刺激上市公司进行现金分红。总体上,新“国九条”或将提升全A整体股息率,提高A股对于长期资本(如保险等)的吸引力。以年维度,2023年全A股息率2.31%,2022年全A分红比例34.46%。

证监会政策文件指引下,部分上市公司发布《未来三年股东回报规划》,该公告是红利研究不可忽视的重要内容。证监会对上市公司分红的政策文件包括《关于进一步落实上市公司现金分红有关事项的通知》(证监发[2012]37号)、《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等。基于以上有关规定,部分上市公司董事会定期制定《未来三年股东回报规划》,该公告包含分配方式、未来三年现金分红方案(现金分红比例、金额等),该方案是当下红利研究不可忽视的重要内容。

新“国九条”下,分红机制已悄然发生变化,体现在发布《未来三年股东回报规划》的公司数量在上升。截止至2024年8月22日,主板公司共计530家披露了《未来三年(2024年-2026年)股东回报规划》,考虑到目前处于8月,公司数量仍有较大上升空间。今年新“国九条”发布后,该公告数量或呈现加速增长;2024年4月12日,新“国九条”颁布,到2024年8月22日,共369家主板公司发布了《未来三年(2024年-2026年)股东分红回报规划》。按照过往标准,公司发布未来分红规划公告的截止时间或在未来对应分红发行前,例如《未来三年(2021年-2023年)股东回报规划》的截止时间在2022年年中前。

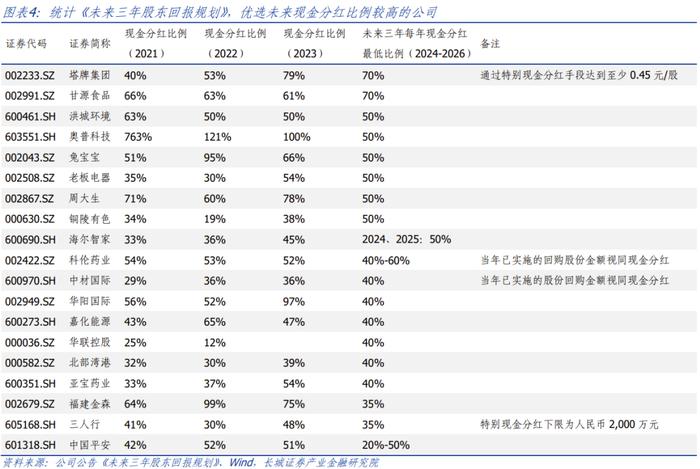

未来分红规划的发布既能提高公司分红的稳定性,又能部分提高分红比率,增强公司吸引力。统计近期发布的《未来三年股东回报规划(2024-2026)》公告,存在两类情况,公司首次发布未来现金分红规划和公司连续多年发布相关公告;对于首次发布未来现金分红规划的公司来说,公司未来持续分红的稳定性有所提升;对于连续多年发布分化规划的公司,存在部分公司的现金分红最低比例的标准不断提高,在原有规划里的每年现金分红最低比例提升,或在近三年实际现金分红比例上进一步提升。

在分红体制变化下,随着全A分红稳定性、股息率、分红比例的提升,全A资产对于长期资金的吸引力也将逐步改善。未来分红规划的发布对公司分红稳定性、分红比率的提高起到帮助;随着发布《未来三年股东回报规划》的公司数量不断提升,全A分红稳定性的提升和整体股息率的提高或能起到支撑A股估值水平的作用,全A分红比例的提升则增强全A资产的吸引力。

2

分红能力:持续积累,等待提升

从资本负债率、资本开支、现金流、留存收益角度,分析全A分红能力。

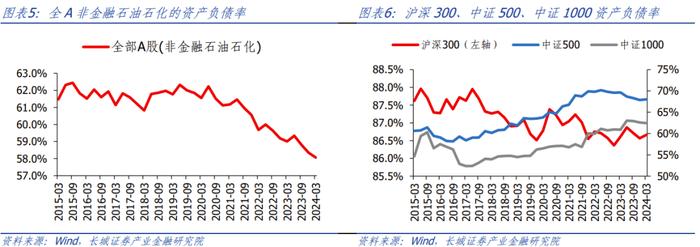

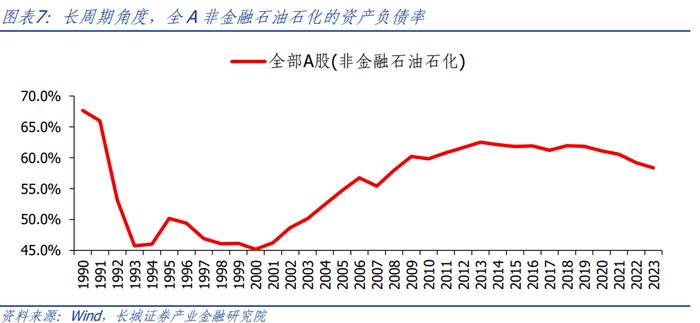

资产负债率:2017-2023年,全A非金融石油石化呈现大幅下降趋势,但是中证500、中证1000大幅上升。2020年后,全A非金融石油石化的资产负债率呈现下降趋势,下降幅度较大,2024一季度其资产负债率达58.1%。指数层面,2017年后,代表大盘股的沪深300资产负债率小幅下滑,然而代表中盘、小盘股的中证500、中证1000资产负债率大幅上涨,上涨幅度或接近10%。

资产负债率:全A非金融石油石化处于降杠杆中。2023年后,全A非金融石油石化的负债率或维持下降趋势,中证500、中证1000或见顶回落。由于沪深300里银行企业普遍高负债率,沪深300负债率普遍高于中证500和中证1000,2024一季度三者读数分别为86.7%、68.0%、62.4%。

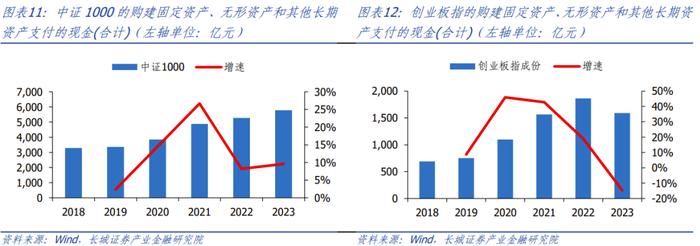

资本开支:目前主要指数的增速仍为正,但增速水平或初显放缓态势。从现金流指标“购建固定资产、无形资产和其他长期资产支付的现金”看,目前大部分所选指数的资本开支仍维持正增长,但2023年增速相较前几年存在减弱的迹象,后续有待观察;其中,创业板指的资本开支存在下降趋势,2023年创业板指的增速为-14.7%,创业板指中公司根据一级行业分类,环保、电子、纺织服饰行业维持相对较低的资本开支。

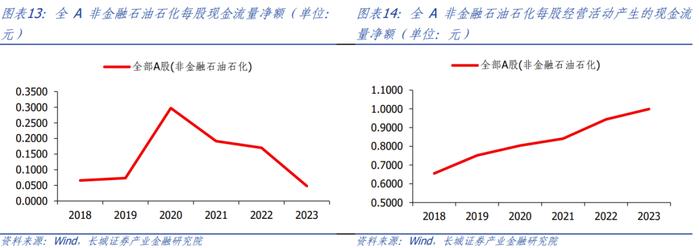

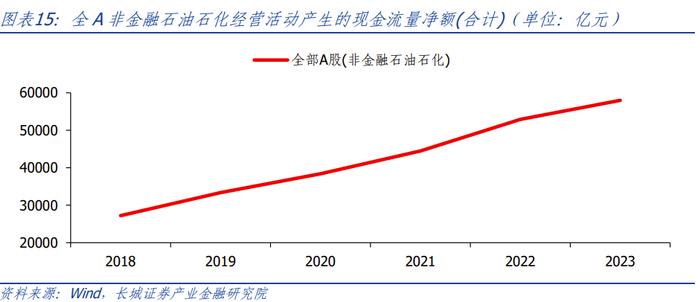

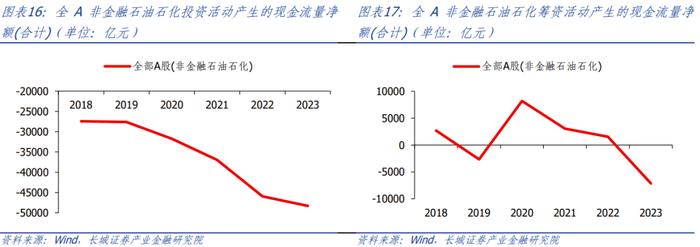

现金流:经营现金流流入稳定增长,投资现金流流出降速,筹资现金流转为流出。观察近几年全A非金融石油石化的每股现金流净额,每股经营活动产生的现金流量净额稳定增长,但每股现金流量净额却呈现下降趋势,其主要原因是投资现金流在不断流出、筹资现金流从流入转为流出。从金额体量上比较,以2023年为例,全A非金融石油石化的经营活动产生了近5.8万亿净流入,然而投资活动产生4.8万亿净流出,极大消耗经营活动产生的净流入,筹资现金流主要因为偿还债务净流出0.7万亿(筹资现金流净额跟随资本负债率于2020年后呈现下降趋势)。未来需持续观察经营现金流流入增速和投资活动现金流流出放缓情况。

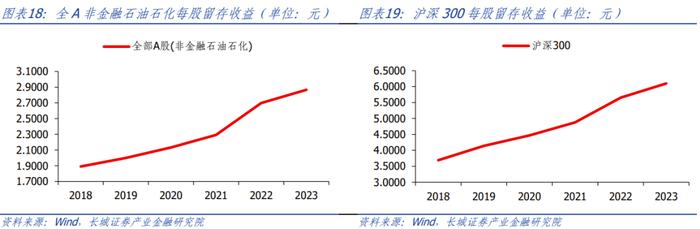

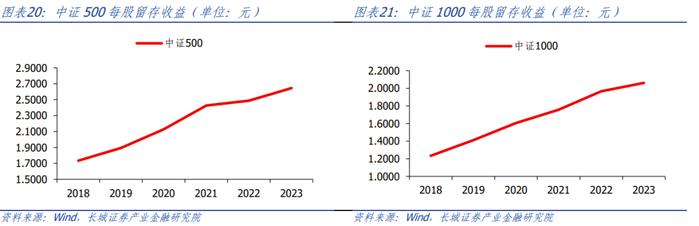

留存收益:全A非金融石油石化稳步提升,其中沪深300留存收益较多。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类,其中企业对于未分配利润的使用有较大的自主权,可用于现金分红等。近年来,全A非金融石油石化的留存收益持续攀升,其中2023年沪深300的每股留存收益达6.10元,均大幅高于中证500、中证1000的每股留存收益。

1.经济下行风险

2.股票波动风险

3.数据统计错误偏差:文中对公司未来分红规划的部分信息统计属于手动统计,存在误差的可能。

4.公司分红政策变化风险:公司分红政策变化,或导致公司股息率和分红比例发生变化。

证券研究报告:

《全A视角下,近期分红有哪些新变化?》

对外发布时间:

2024年8月29日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

简宇涵 S1070524080001