【中诚研究】当前影响资产配置策略的三条主线及展望分析

国内经济增速有所回落,财政政策扩张力度不足、货币政策挤水分,以及境外市场的虹吸效应是当前资金向债券市场、红利资产过度淤积,权益市场流动性不足的重要影响因素。短期内解决有效需求不足是稳增长的关键,地产市场的企稳具有积极意义。在资产配置策略方面,整体配置策略保持谨慎乐观,挖掘权益类高性价比投资标的,关注港股市场投资机会,债券投资则需防范长端利率波动风险。

主线一:国内经济修复进程

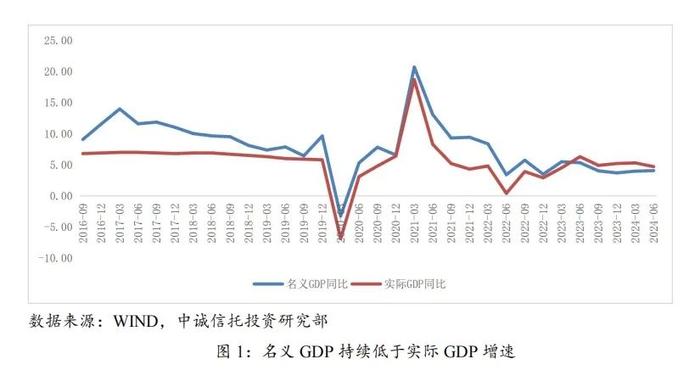

从国内经济的情况来看,一是经济增速的回落,市场预期有待改善。2024上半年我国GDP同比增长5%,其中一季度增长5.3%,二季度增长4.7%。虽然上半年持平5%的全年增长目标,但二季度名义GDP增速为4.06%,连续第5个季度低于实际GDP增速,整体延续需求偏弱、供给偏强、以价换量的格局。二是经济增长动能的结构性转换,各行业冷暖不一。二季度工业GDP增速仍维持6.0%左右的高位,但建筑业GDP增速却继续明显下行,经济的增长动力主要来自与技术和创新相关的经济部门,与基建和房地产相关的传统产业仍在调整过程中,经济增长延续转型升级。三是投资强于消费,外需好于内需。消费对GDP当季同比的拉动分别由一季度的3.91个百分点下滑至二季度的2.19个百分点,而资本形成总额则由一季度0.63个百分点跃升至二季度1.88个百分点,资本形成总额成为拉动经济重要力量,最终消费则构成主要拖累。此外,二季度出口同比增长5.8%,大幅提升4.5个百分点。

通胀方面,2023年以来,CPI和PPI低位震荡,甚至处于负增长区间。根据美林时钟的投资框架,市场按照衰退逻辑进行交易,资金向债券市场和红利资产过度淤积,并累积了一定的利率风险。为实现年内5%的增速目标,加速出台、落地一系列稳增长政策必要性提升,以提振消费为重点扩大国内需求是短期稳增长的必然要求,需重点关注地产行业变化情况。

主线二:财政和货币政策效果

财政收支两弱,扩张力度不足。受名义经济增长相对偏低、房地产市场处于调整转型期等因素影响,税收收入增速偏低,财政收支紧平衡。上半年全国一般公共预算收入115913亿元,同比下降2.8%。全国税收收入94080亿元,同比下降5.6%。上半年全国一般公共预算支出136571亿元,同比增长2%。其中,中央一般公共预算本级支出同比增长9.6%,地方一般公共预算支出同比增长0.9%。此外,化债背景下部分地方政府面临还本付息压力,重点化债省份面临经济收缩压力等潜在风险;受项目储备不足等影响,地方专项债发行进度偏慢,支出增速相对也低。财政运行紧平衡,一定程度上制约了积极财政的力度。

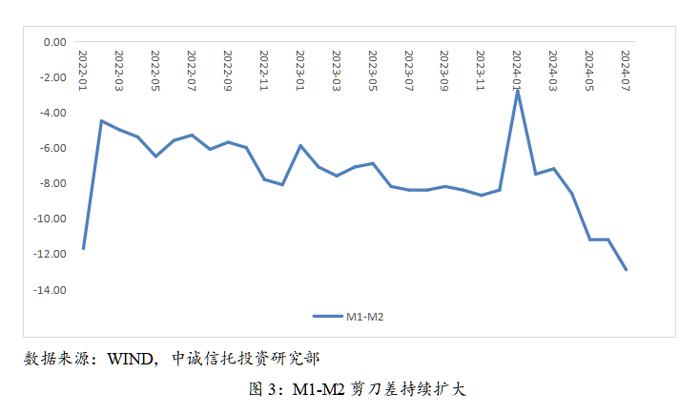

货币政策挤水分,流动性保持中性。年初以来,在“挤水分、防空转”的监管导向下,部分虚增存贷款被挤掉后,金融数据出现了一定程度的回落。在信贷结构方面,当前近250万亿元的贷款余额中,房地产、地方融资平台贷款仍占据较大的比重,这一块不仅不再增长,反而还在下降,在其他贷款填补下降的部分前,全部信贷增速很难维持在以前10%以上的增速。受企业和个人对经济预期的影响,M1-M2的剪刀差持续扩大,投资更加保守,资本市场流动性有所收缩。

在税收收入及土地出让金下降的压力下,以地方支出为主的财政大扩张很难再度启动,以中央为主体、以国债为依托是可能的政策选择,政策力度有待于进一步观察。预期货币政策仍有降准、降息空间,但总体仍将保持中性。二季度的货币政策执行报告也强调要“加大逆周期调节”、“深入挖掘有效信贷需求,加快推动储备项目转化”等政策导向,信贷需求的回升需后续政策的进一步发力。降息、降准可能对短期资产价格有影响,但长期仍取决于经济基本面。

主线三:美联储降息的节奏和幅度

受美联储加息影响,短期利率保持高位,美国货币基金收益率快速上行超过5%,吸引大量资金涌入。2022下半年起美国货币基金规模快速增长,截至2023年底已经达到4万亿美元。据美国投资公司协会(ICI)数据,7月2日美国货币市场基金资产规模达到6.15万亿美元,创历史新高;在资本市场方面,谷歌母公司Alphabet、亚马逊、苹果、Meta、微软、英伟达和特斯拉7巨头总市值超13万亿美元,支撑了美股的长期上涨。2023年科技七巨头对标普500指数的涨幅贡献率达到60%;此外,日本是发达金融市场的经济体中利率最低的,1998年以来绝大部分时段政策目标利率均在0.3%以下,且较长时间处于零利率和负利率状态,日元也就天然成为了全球套息交易最主流的融资货币。相比之下,A股市场投资吸引力相对不足,北向资金流入、流出波动较大。

从近期的数据来看,美国7月非农就业数据走软可能部分受到调查统计当周飓风天气的影响,实际就业市场状况可能并未显著恶化;7月CPI连续第四个月下降,且为2021年初以来的最低增速,但租房通胀开始停止下降。虽然美联储主席鲍威尔在杰克逊霍尔(JacksonHole)全球央行年会的讲话释放了9月降息的明确信号,但当前的CPI数据不足以令美联储激进降息50个基点,且美联储降息预期已被市场缓慢消化。若美联储开启降息周期,美国货币基金收益率或有所回落,投资吸引力下降,但仍取决于其节奏和幅度;从目前的经济数据来看,美国经济软着陆可能性较大,美股可能迎来风格切换;在资本市场剧烈震荡后,日本央行暂停加息,套息交易平仓压力有所缓解。在上述约束条件下,A股北向资金流出压力有所缓解,但难言根本性改善。

资产配置策略展望

整体配置策略保持谨慎乐观。7月30日政治局会议指出,“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”。短期内解决有效需求不足是稳增长的重要手段,其中,地产市场的企稳具有积极意义。而金融数据仍受到防空转、挤水分等因素扰动,虽然市场利率保持低位,但投资者风险偏好难有明显的提升,整体配置策略宜保持谨慎乐观。

挖掘权益类高性价比投资标的,关注港股市场投资机会。当前A股市场估值仍处于低位,部分行业龙头白马公司的股息率已接近或高于无风险利率,投资性价比持续提升;今年以来,港股表现回暖,若美联储开启降息,港股流动性将出现明显改善,可予以重点关注。

债券投资防范长端利率波动风险。央行近期再次强调债市风险,“6月下旬,10年期国债收益率逼近2.2%关口,创20年来新低,已明显偏离合理中枢水平,不断累积金融风险”,“部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大”。美联储开启降息周期后,外部压力持续放缓,债市防风险可能成为政策重点。

执笔人:杨晓东