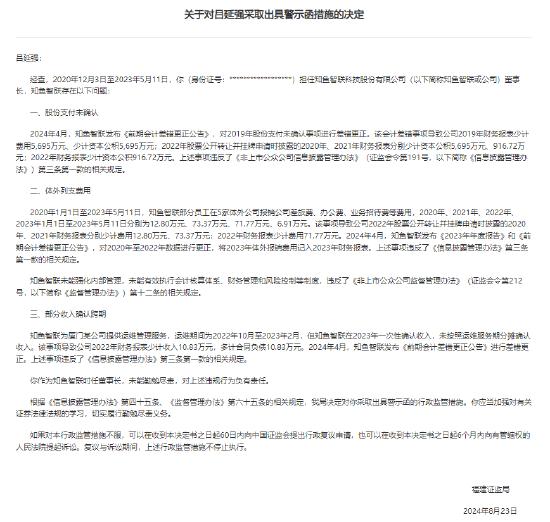

会计差错导致公司财报少计费用等 知鱼智联前董事长收警示函

8月29日电,福建证监局近日发布公告,对知鱼智联科技股份有限公司(以下简称知鱼智联或公司)前董事长吕延强采取出具警示函措施的决定。

具体来看,2020年12月3日至2023年5月11日,吕延强担任知鱼智联董事长,知鱼智联存在以下问题:

一、股份支付未确认

2024年4月,知鱼智联发布《前期会计差错更正公告》,对2019年股份支付未确认事项进行差错更正。该会计差错事项导致公司2019年财务报表少计费用5,695万元、少计资本公积5,695万元;2022年股票公开转让并挂牌申请时披露的2020年、2021年财务报表分别少计资本公积5,695万元、916.72万元;2022年财务报表少计资本公积916.72万元。上述事项违反了《非上市公众公司信息披露管理办法》(证监会令第191号,以下简称《信息披露管理办法》)第三条第一款的相关规定。

二、体外列支费用

2020年1月1日至2023年5月11日,知鱼智联部分员工在5家体外公司报销公司差旅费、办公费、业务招待费等费用,2020年、2021年、2022年、2023年1月1日至2023年5月11日分别为12.80万元、73.37万元、71.77万元、6.91万元。该事项导致公司2022年股票公开转让并挂牌申请时披露的2020年、2021年财务报表分别少计费用12.80万元、73.37万元;2022年财务报表少计费用71.77万元。2024年4月,知鱼智联发布《2023年年度报告》和《前期会计差错更正公告》,对2020年至2022年数据进行更正,将2023年体外报销费用记入2023年财务报表。上述事项违反了《信息披露管理办法》第三条第一款的相关规定。

知鱼智联未能强化内部管理,未能有效执行会计核算体系、财务管理和风险控制等制度,违反了《非上市公众公司监督管理办法》(证监会令第212号,以下简称《监督管理办法》)第十二条的相关规定。

三、部分收入确认跨期

知鱼智联为厦门某公司提供运维管理服务,运维期间为2022年10月至2023年2月,但知鱼智联在2023年一次性确认收入,未按照运维服务期分摊确认收入。该事项导致公司2022年财务报表少计收入10.83万元,多计合同负债10.83万元。2024年4月,知鱼智联发布《前期会计差错更正公告》进行差错更正。上述事项违反了《信息披露管理办法》第三条第一款的相关规定。

福建证监局表示,吕延强作为知鱼智联时任董事长,未能勤勉尽责,对上述违规行为负有责任。根据《信息披露管理办法》第四十五条、《监督管理办法》第六十五条的相关规定,决定对吕延强采取出具警示函的行政监管措施。

公开资料显示,知鱼智联成立于2019年,总部位于福建省福州市,所属行业为信息科技咨询与其它服务,2022年总营收为2.35亿元人民币,其中信息化服务收入占比50.52%,员工总数169人,法定代表人为张玉伟,实际控制人为北京市人民政府国资委。2022年在三板发行股票挂牌。