2家游戏公司中年报:由盈转亏,新瓶旧酒,游戏产业的AB面

21世纪经济报道见习记者吴佳霖深圳报道

近期,一只黑猴子火了。

孙大圣魂归荒野,天命人重踏西游。取经之路已经结束,但齐天大圣的理想永不泯灭。

《黑神话·悟空》,一个好的游戏,带火了孙悟空这一国民英雄,带火了《西游记》为代表的中国经典道教文化,带火了山西文旅,也让视野聚焦到了中国的网络游戏产业。

期间,与其相关的股票例如浙版传媒、华谊兄弟、中信出版、讯游科技等都因此受到关注,股价大涨。

游戏上线后,全平台销量迅速突破1000万套,最高同时在线人数超300万人。《黑神话·悟空》的破圈大火证明中国的游戏市场仍旧有着饱满的活力,广阔的消费群体也愿意为优秀的内容付费买单。

然而,寡头游戏的火爆并不意味着整体游戏市场的繁荣。聚光灯打下来,对比两家同在深圳的游戏公司(中手游、中青宝)的中期业绩公告便可发现,有猴欢喜有人忧。

中手游:经调整亏损为2.08亿元,依靠IP授权&游戏出海

虽不及四大名著的经典永流传,但中手游也手握诸多大热IP,例如《斗罗大陆:史莱克学院》《斗破苍穹:巅峰对决》及《仙剑奇侠传》等,都可以引发共鸣,触达特定群体的情怀与回忆。

财报显示,中手游于2024年上半年的IP授权收益约为1.07亿元,同比增长79.0%。

一个优秀的IP可以不断挖掘新的可能。例如2024年初发布的《斗罗大陆:史莱克学院》,上线首月获得苹果商店免费榜第一名,上线首月流水突破一亿元。同年6月上线的《斗破苍穹:巅峰对决》也拿下了首月苹果商店免费榜第二名的好成绩。

然而,一两个IP并不能力挽狂澜,拯救全局。中手游的2024年期中成绩并不好看。

财报显示,中手游上半年实现收益12.33亿元,较2023年同期下降19.68%;期内亏损2.41亿元,同比下降572.76%;归母净利润亏损2.36亿元,同比下降515.66%;经调整亏损2.08亿元,同比下降373.18%。毛利率从2023年同期的33.6%下降至30.2%。

对于业务收入下降的理由,中手游认为最主要的原因是部分游戏的延期上线及测试,例如《斗破苍穹:巅峰对决》从4月延期至6月发行,《斗罗大陆:逆转时空》延期至9月,而《仙剑世界》在报告期间仍处于测试期。而净亏损的原因是投资的部分企业经营表现不佳,导致计提相应投资减值及其他非经营性开支合计1.76亿元;另外,还计提了非经营性金融资产减值0.63亿元。

因此,中手游认为,除去非经营性减值和其他非经营性开支等因素影响,中手游的经营性业务在报告期内仍持续产生盈利。

聚焦其关键绩效指标,财报显示,其平均每月活跃用户为1439.2万人,同比下降7.9%;平均每月付费用户数为102.7万人,同比下降9.27%;每名付费用户每月平均收益(ARPPU)实现200.2元,同比下降11.45%。新注册用户达4729.7万人,同比下降2.85%。

面对暂时下降的用户数据,中手游仍保持乐观。中手游预计,通过资源整合优化和降本增效,加上已获得用于新游戏发行的版号,2024年下半年将有多款新游戏上线产生收益,因此下半年的经营业绩预计将有所改善。

乐观的预计和资源整合优化的措施交汇于新的发力点。游戏出海即将成为新的风口,而中手游已经是风口上的捞金客。《2024年1—6月中国游戏产业报告》显示,2024年上半年,我国自主研发游戏海外市场销售收入85.54亿美元,同比增长4.24%。上半年,海外游戏发行也成为中手游新的突破口,其在海外发行实现收入1.76亿元,同比增长41.5%,海外业务收入占收益比重达14.3%。

另外,降本增效也体现在大降的研发数据上。财报显示,上半年中手游研发业务营收实现1.26亿元,研发投入达到1.12亿元,同比大降58.7%。对于这部分资金的优化,中手游解释道,报告期内,其将AIGC应用到游戏研发中,有效控制了研发成本。

伽马数据发布的《中国游戏产业新质生产力发展报告》显示,目前已有近八成头部游戏企业在人工智能、数字孪生、引擎开发、云技术和XR等技术领域进行了布局;有近六成头部游戏企业已构建AI生产管线、赋能虚拟内容生产或智能营销等。尤其是人工智能技术在游戏领域已经成为研发应用的“标配”。

中青宝:连年亏损,频遭问询,实控人被立案

中手游将IP授权、游戏研发与发行、游戏出海等一手抓,中青宝也是游戏跨界的经典案例。资料显示,中青宝主要从事游戏业务、云服务业务和数字孪生与文旅业务。

然而,在中青宝的评论区,看到最多的评论就是“别做游戏了”。

细观其财报的主要业务情况,中青宝上半年在“深耕”了“十八载”的网游业务上的主要动作便是升级维护其已经发行的三款红游《抗战》《亮剑》和《最后一炮》。至于研发、测试的多款游戏,包括《守住那座塔》《梦回山海》等也没有更新的动作。

财报显示,报告期内,公司游戏平台新增运营游戏0款。

与之相反,其云服务业务、数字孪生与文旅业务等“有声有色”。

云服务方面,目前,中青宝已投资运营包括总建筑面积20000平方米、国家A级的深圳观澜云数据中心的3座云数据中心,与中国电信、中国联通、中国移动等基础电信运营商开展合作,提供全流程服务。

数字孪生与文旅业务方面,其发布《慎初烧坊—酿酒大师》等3款合作项目,以“混合虚拟+文化IP+新兴科技”融合模式为一体打造深度沉浸式新型高科技互动体验馆项目都正在或即将运行。

“不务正业”的游戏公司,成绩如何?

财报显示,中青宝营业收入为1.21亿元,同比下降5.38%;归属于上市公司股东的净利润亏损0.25亿元,同比大跌530.62%;归属于上市公司股东的扣除非经常性损益的净利润为0.27亿元,同比大跌693.62%。其总资产为8.12亿元,较上年度末减少9.49%。

具体看现金流量情况,其经营活动产生的现金流量净额为0.18亿元,同比下降42.64%;投资活动与筹资活动产生的现金流量净额分别为-0.02亿元和-0.34亿元,较上年分别大涨90.02%与大跌698.13%。

中青报认为,投资活动产生的现金流量净额较上年同期增加1521.02万元,主要因报告期成都智算云数据中心及乐山未来城云数据中心资产投资支出减少所致。

游戏业务与云服务业务的失衡还体现在成本和费用投入方面。报告期内,其营业成本为0.95亿元,同比增长29.63%;销售费用和管理费用分别降低22.94%和11.15%,研发投入为0.18亿元,同比下降37.66%;而财务费用大涨83.21%。

中青宝认为,营业成本的上升主要因报告期新增项目对应折旧摊销及运营成本增加、成都智算云数据中心全面转固后折旧及运营成本增加所致;而财务费用的涨幅是因为报告期融资租赁费增加。

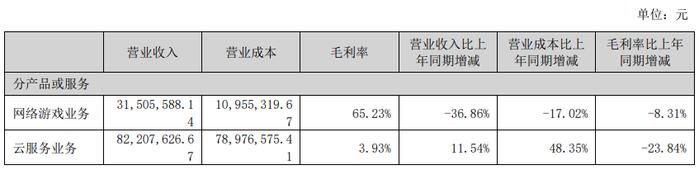

分业务来看其营业收入和营业成本,其已经不能称为“游戏公司”,只有65.23%的毛利率支持着网络游戏业务的维护与运行。

上一季度,其净利润骤降750.35%。

2014年以来,中青宝已连续10年被深交所追问财务细节等问题,多次涉嫌违规信息披露虚假或严重误导性陈述,未依法履行其他职责。

2024年7月,因实控人被采取强制措施后未及时披露,中青宝再度收到深交所监管函。

发布2024年半年度报告的20天前,8月9日晚间,中青宝发布公告称,公司及实际控制人张云霞于近日收到中国证监会下发的《立案告知书》,公司及实际控制人张云霞因涉嫌信息披露违法违规,中国证监会决定对公司及实际控制人张云霞进行立案。

截至8月29日发稿,中青宝报10.31元/股,较2021年11月的高点42.63元/股,已经下跌了75.82%左右。

在腾讯的一场游戏研发大会上,其负责人说道,“坚持做游戏研发的,终究是有一些难以泯灭的理想。”

在追逐理想的道路上,大家都是戴着镣铐跳舞。

有猴子一根金箍棒捅破金钟罩肆意飞翔在广阔天地;也有追梦人不断挖掘IP力量,翻新经典故事。大家都在寻找破局的办法,如果找不到,那么这条千军万马所在的独木桥也不再欢迎你。