医保账户人均剩余不足800块,你还敢抄底医药

接着昨天的话题,再聊下医保基金对医药投资的影响。

昨晚,聊了下医保基金那些事儿,因为,只有读懂中国医保运行体系,才能预见到,中国医药产业的未来发展脉络,也只有这样,才能做好医药投资。

而不是说,对产业逻辑变化置若罔闻,只看着一个刚需产业,连跌几年,板块股价脚踝斩,就去抄底,这样是不太可的。

投资任意行业,我们都要看产业景气度的,如何看,找到产业的利润源头和利润消耗主体。

行业整体收入大幅上行,成本小幅上行,肯定处在景气区间,比如公用事业涨价;行业收入放缓或下降,行业成本大幅上涨,行业景气度肯定差。

比如医药行业,典型的景气度下行,行业利润源头,就是医保,不必在意商保等支付途径,因为,医药行业关系到国计民生,我们要以支付下限来算。

利润消耗主体,表面上看是企业、医疗机构、医护人员等,实际上就是全体患者,因为,医保就是拿有限的钱,去兜住所有患者的就医需求,所以,这也就是我高度关注医保基金运行情况的原因。

长期逻辑,重于表象!

三年前的这个时候,我写过一篇《恒瑞、迈瑞暴跌,医药主题基金被套,抄底请慎重,逻辑有变》,就是凭借逻辑,让我躲过了医药投资大劫,写完我就把医药基给清仓了。

鉴于,昨晚那篇文章,只有很少一部分朋友读过,我就直接贴过来了,接在再聊下我对医药产业的看法。

......

想必很多朋友,都只缴医保,还从未使用过医保,更不懂医保基金的那些事儿,非常好,说明身体很健康,请保持住!

但是,我们会投资医药,投资医药,那你就不得不了解医保基金的运行,因为,它是医药行业的利润源头,是全村的希望。

上周二,我写了国家医保局发给心脉医疗的问询函,《一封问询函,吓退市场》,医疗ETF叒创新低。我发现,有些人,对医保的认知约等于零,根本不知道谁是朋友谁是敌人。

所以,我觉得有必要跟大家聊下医保基金的方方面面,对社会民生有个基本的了解,这样才好守护好自己的钱袋子,准备聊三个点,建议收藏、转发,绝对干货。

1、医保基金的四本账

2、医保基金的使用规则

3、7月26日,国家医保局披露了2023年医保基金使用情况,我来跟大家做个解读,让你知道,医药企业的利润去哪里了,你买的医药基金为何亏那么多

OK,咱开始吧。

......

1、医保基金的四本账

城乡二元社会结构,是比较典型的一种社会结构,在全世界都存在,只不过在中国表现的比较突出,它是指,从户籍制度上,把居民分成城镇居民和农村居民两个社会群体,并在公共资源配置和社会福利安排上向城镇居民倾斜,所以,双轨制,就在我国社会治理体系中,随处可见,一个社会两套系统。

医保双轨制,就是指在中国医疗保险体系中,存在两个不同的体系,即城镇职工医保和居民医保(新农合)。

我国,是在1998年开始实行城镇职工基本医疗保险制度的,距今走过了27个年头。

城镇居民基本医疗保险,从2007年开始试点执行。

新农合,是2009年才被确立为农村基本医疗保障制度,在2016年,城镇居民医保和新农合制度整合,统称为城乡居民医保制度。

也就是说,中国初步建立起社会医疗保障制度,俗称“社会兜底系统”,距今也不过才运行了16年,在此之前,看病全自费,因病返贫,那是很常见的事。

城镇职工医保,是有固定工作单位的居民缴纳的医疗保险,保险费由用人单位和职工共同缴纳,按月,根据工资比例缴纳,全国缴费比例接近,个人缴纳比例为2%,用人单位缴纳比例为9.5%(含生育保险),这也是企业用工的隐性成本。

居民医保,是没有固定工作单位的城乡居民缴纳的医疗保险,保险费由个人和各级财政补助共同缴纳,按年,根据人头数固费缴纳,全国差距较大。

全国个人缴纳标准,不低于380元/年,当然,像上海等经济发达地区,缴费比例略有上浮。

全国各级财政补助标准,每人不低于670元/年,剁手查了下,东西部非常不平衡,中西部地方财政财力紧张,基本按照国家要求的下限执行,长三角,补贴标准是国家标准的3~10倍,如上海,下图。

由于城镇职工医保和城乡居民医保的缴费标准、缴费方式不同,那么,在管理上也是分开的,自然的,两类参保人群在享受医保待遇时,也就存在较为明显的差异,未来,这个差距肯定会缩小,但很难拉齐,多缴多享受是必然的。

正是因为城镇职工医保和城乡居民医保分开管理,医保基金也就有四本账,其中,城镇职工医保有三本,城乡居民医保有一本。

第一本,城镇职工个人账户(当年账户),医保账户的结算周期是,每年的7月1日至次年的6月30日,在此期间缴纳的个人保险费,就放在当年账户中。

城镇职工个人账户的钱,有两部分构成,个人缴纳的全额保险费和从单位缴费中划转计入的保险费,正常划转比例是单位缴费的30%,不过在这两年,已有省份取消了单位缴费向个人账户的划扣制度,个人账户就只有自己缴纳的那部分,归个人使用。

第二本,城镇职工个人账户(历年账户),顾名思义,就是个人账户当年缴纳的保险费,当年没有用完,在6月30日清算计息后,将当年的余额转入历年账户存起来,下文再讲当年账户和历年账户的区别。

第三本,城镇职工统筹基金账户,就是指,所有用人单位给职工/员工缴纳的医疗保险费,除去划入个人账户的部分后,剩余资金所组成的公共基金池,由省属医保单位统一管理,统一调剂使用。

第四本,城乡居民医保基金账户,就是指,城乡居民个人缴纳的医疗保险费和各级财政补贴的医疗保险费共同组成的公共基金池,由省属医保单位统一管理,统一调剂使用。

缴纳居民医保的家庭(个人),现在是没有家庭账户的,在前些年有,这个账户就是家庭缴纳的那部分钱,可以拿去定点药房买药,这几年,医保制度改革,降低了门诊/住院使用医保的起付线,提高了报销比例,同时,取消了居民家庭医保账户。

这是医保基金的基本情况与四本账,咱只有知道了医保账户的钱从哪来,才能预见到地主家有无余粮。

2、医保基金的使用规则

职工医保和居民医保,缴费标准不同,所以,报销条件和比例也不同,咱先来看下职工医保。

职工医保,在三个场景可以使用:

第一,定点药房,只要是药房门口挂那个医保定点药房牌子的,买医保目录内的药,都可以使用医保账户支付。

第二,门诊医疗费结算,只要在定点医药机构发生的,符合医保规定的诊疗费用(含挂号费),都可以使用医保账户支付。

第三,住院医疗费结算,也是在定点医疗机构住院发生的,符合医保规定的诊疗费用,都可以使用医保账户支付。

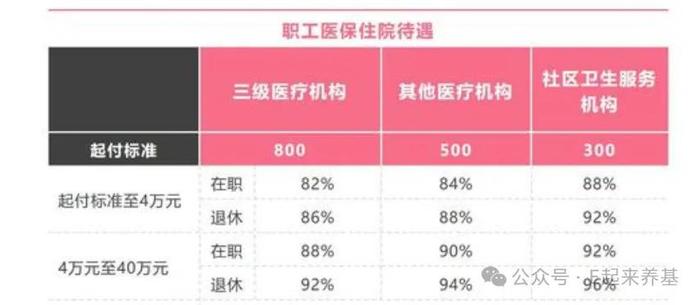

上一个问题咱有讲,职工医保,他有三个账户,在上述三场景使用医保的逻辑都是:在一个结算年度内,先由个人的当年账户支付,当年账户钱用完后,再使用历年账户/个人自费,累计达到统筹起付线,就可以按比例进行报销。

统筹账户报销,它是有年度报销上限的,超过年度报销上限,需要走二次报销流程,按照梯度报销,报销的钱,依然从统筹基金出。

比如在浙江,三级医疗机构的门诊起付线是1000,我在8月看病,就比在4月看病,“要划算”,7月之后是新财年,8月看病,把7月医保用完,再用历年账户支付1000,就可以使用统筹基金了,如果是在4月,那要把全年的钱用完,才可以享受统筹账户福利,个人账户的钱,今年用不完,届时打到历年账户,在看病时就可以当现金用。

所以,药房买药时,省着点花,医保账户的钱也是自己的钱,自己用不完,可以和家庭共济。

再看居民医保

由于,居民医保,是参保居民和多级财政共同缴纳的,各地补贴不同,各地的报销规则和比例,差异巨大。此外,现在医保改革后,取消了个人账户,居民参保的钱,全部都打入了统筹账户。

因此,居民每次看病买药,它刷医保卡的意义和职工医保是不一样的,职工医保,刷医保卡可以使用个人账户支付自费的那部分,居民医保,刷卡只能支付报销的那部分,自费的那部分就需要现金支付了。

使用逻辑,起付线以下,自己现金支付;起付线以上,按照比例报销,未报销的部分自费;如果是特大疾病,超过报销上限的,走大病救助,有二次报销。

居民医保还要什么慢病病报销政策等,就不展开赘述,感兴趣的可以自己去研究,大家知道这个钱是怎么花的就好。

3、医保基金使用情况

国家医保局在7月25日发布了《2023年全国医疗保障事业发展统计公报》,剁手带着大家一起看下,这份文件,披露了哪些重要信息。

截至2023年底,全国基本医疗保险参保133389万人,其中,职工基本医疗保险参保37095万人,比上年增加852万人,增长2.3%;城乡居民基本医疗保险(以下简称“居民医保”)参保96294万人。

解读:中国有近3/4的人口的就医需求,需要各级政府帮忙兜底,压力在财政。

2023年,职工医保基金(含生育保险)收入22931.65亿元,比上年增长10.3%。基金(含生育保险)支出17750.73亿元,比上年增长16.4%。当期结存4927.53亿元,累计结存26316.05亿元。

解读:别看累计结存有2.6万亿,事实上,统筹基金账户只有1.5万亿不到,剩余的在个人账户,医保局是无法用来做统筹支付的,现在,支出增速远高于收入增速,形势不容乐观。

2023年,居民医保基金收入10569.71亿元,支出10457.65亿元,当期结存112.06亿元,累计结存7663.70亿元。

解读:居民医保使用压力巨大,收支增速不公布,就知道极度的不平衡,9.6亿人,仅有7663亿余粮,人均累计结存不到800块,使用稍有过度,账户就见底了,要想保证账户安全,那就多收钱。

一是向居民收,但是,380元/人已是很多农民家庭的承受极限,具体可见网上的舆论;二是政府多补贴,据人民日报报道,2016年,居民医保人均财政补助标准为420元,之后每年涨30~40元不等,今年涨了30元,达到670元/人。往后看,依然不会提速,地方zf断了土地财政后,也揭不开锅了啊,不是每个地方都像上海。

2023年,开展第八批、第九批国家组织药品集采,涉及80种药品,平均降价57%。开展第四批国家组织人工晶体及运动医学类耗材集采,平均降价70%。

解读:药价脚踝斩只是开始,怕是还得腰斩,财主家没有余粮,老财主买东西,也要狠狠地讲价了,可以预见的是,一些仿制药、非创新医疗器械制造商,终会被淘汰出局,产能集中,降低制造成本。

自2018年国家医保局成立以来,连续6年开展医保药品目录动态调整,累计744种药品新增进入目录范围。2023年,协议期内谈判药品报销2.4亿人次,通过谈判降价和医保报销,当年累计为患者减负近2300亿元。

解读:从医药企业身上抠了2300亿利润,让利给患者,上市公司减少市值上万亿。

2023年,全国有超9成统筹地区开展了按病组(DRG)和按病种分值(DIP)付费。2023年完成的2022年度清算数据显示,在101个国家试点城市中,医疗服务行为更加规范,参保人个人负担较2021年减少约215亿元。

解读:控制医疗费用,仅靠集采是不够的,还得上DRG/DIP支付制度,不要急,全国已有9成地区在试点,在全国、全医院推行DRG/DIP,指日可待。

2023年,全国医保系统共检查定点医药机构80.2万家,处理违法违规机构45.1万家;处理违法违规人员32690人。2023年,追回医保基金186.5亿元。2023年,国家医保局组织飞行检查34组次,查出涉嫌违法违规资金9.2亿元。在被检查医药机构中,通过协议处理拒付及追回资金134.07亿元,收取违约金14.47亿元。拒付或追回资金涉及定点医药机构19.87万家。

解读:医保账户使用压力巨大。。。你们还要骗保,是人吗,必须查!

OK,这就是医保基金统计快报披露的信息。

......

上面的内容,总结下来就是。

1、我国才刚准备进入人口老龄化社会,我们的居民医保统筹账户,就已经要面对“了”,9.6亿人缴纳居民医保,累计结存仅有7663亿,人均累计结存不到800块。

2、要解决居民医保统筹账户支付压力问题,途径有三个:

第一,提高居民缴费比例。这些年已在逐年提高了,但还是不够用,短期大幅提高缴费比例业也不太现实,380元/年,已让很多低收入家庭无法承受。

第二,提高财政补贴力度。2016年,居民医保人均财政补助标准为420元,之后每年涨30~40元不等,今年涨了30元,达到670元/人。往后看,依然不太会提速,地方政府土地出让收入断崖式下滑后,也揭不开锅了,已经提倡“砸锅卖铁”,不是每个地方都像上海。

第三,节流。节流途径有两条,一条是集采,让医疗企业让利,有很多仿制药、非创新医疗器械企业,乃至药房,也没啥研发支出,就是普通的制造业或零售业,毛利率有50%+,显然不合理;二是整治过度医疗和大处方,就是大家常吐槽的,感冒看个门诊,开一口袋药,全家两年都吃不完。

3、我国医药产业未来的发展脉络

第一,仿制药、非创新医疗器械,继续降价,产能集中化,利润率回归普通制造业的合理水平,半导体,算高新技术企业了吧,利润率也不过才一二十个点。

第二,连锁零售药房,医保局对药品价格进行指导,愿意接受指导价,可以走医保支付,不愿意接受,那就不给接医保支付通道,那药房也就没生意了,剁手非常支持,现在线下药房价格太离谱了。

第三,医保留一些钱,给真正的创新药,firstinclass,做大做强,去赚全球的钱,类似百济这种。

4、有人会说,企业没有利润率,药品质量能保证吗?

利润率和药品质量,没有必然的因果关系,远的不说,就说长生生物,疫苗的利润毛利率没有低于80%的,但是还不是有人造假。2010年之前,假冒伪劣的药更多。

大家可能不清楚,西药制剂,此前最大的成本在营销端和研发端,而非制造端,制药本身的成本是很低的。

事实上,淘汰一批企业,市场集中度提升后,药品的质量才更有保障,因为企业的犯罪违法成本提高了,没必要为了蝇头小利葬送前程。

5、有人会说,少开点中成药,省出来的钱就够了。

首先,中药产业含中药饮片、中成药、功能性食品、保健品等,中药产业年产值不到一万亿,中成药市场规模5000亿左右,那种没啥疗效的药,占比其实不高的。

其次,未来执行DRG/DIP支付政策之后,给你开一口袋中成药情况也将成为历史,先后顺序而已。

6、最后,落到投资上,就是医药行业投资景气度低迷

因为,全行业收入增速放缓,医保余额有限,而成本支出在增加,要满足更广泛的医疗需求,这也就是过去几年医药股下跌的核心原因之一。

展望未来,在医保统筹账户支付压力未缓解之前,医药板块的估值,大概率都是承压的状态,没有收入空间,就没有估值空间,大家可以理解的吧,除非,是有足够强的研发实力,才会有足够强的alpha。

7、对医药板块未来走势的判断

绝对走势,不好讲,因为股价是交易出来的,但是,相对表现,医药板块大概率是表现较差的那个板块之一。

1)从目前至未来的一段时间看,行业没有增长预期,就不会有人炒、拔估值。

2)医药筹码结构太差,市场永远向着阻力最小的方向前进。