服务收入低利润致和铂医药业绩下滑 首款产品有望明年上市|直击业绩会

《科创板日报》8月29日讯(记者郑炳巽)28日晚间,和铂医药(2142.HK)发布2024年中期业绩,延续了转型以后的盈利态势,但是整体业绩出现下滑。

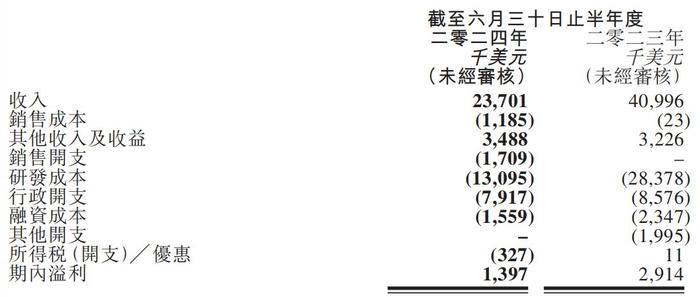

上半年,和铂医药实现营收2370.1万美元,较去年同期的4099.6万美元下降42.19%,盈利139.7万美元,较去年同期的291.4万美元下降52.06%。

在上个月的业绩预告中,和铂医药透露,上半年盈利减少主要由于收入结构变化所致,尤其是,来自服务业务的收费占比较去年同期有所增加,相比于2023年上半年占比较大的授权收入,服务业务的收入利润率相对较薄。

事实上,和铂医药从去年开始正式扭亏为盈,重要原因在于其开启了战略转型。和铂医药在2022年10月将处于临床后期的巴托利单抗(HBM9161)授权给石药集团的同时,结束了部分项目的临床III期,成立了两个子品牌“和铂医疗”(HarbourTherapeutics)与“诺纳生物”,两者从事不同的业务分工。

具体来看,HarbourTherapeutics专注于管线开发、产品合作及商业化,诺纳生物为全球合作伙伴提供从Idea到IND申报的解决方案。在业绩交流会上,和铂医药方面表示,与传统的CRO公司不同,诺纳生物可以为行业提供创新技术服务平台,在商业模式上具有传统CRO公司所没有的特性。

值得一提的是,在产品对外授权合作方面,和铂医药在2023年2月与Cullinan达成合作协议,将自研的全球首创产品HBM7008在美国及其领土和属地的开发权授予Cullinan。和铂医药将从中一次性获得2500万美元预付款,以及最高违约6亿美元的潜在里程碑付款等。

今年8月初,Cullinan选择终止了HBM7008的开发合作,终止从2024年11月3日生效。和铂医药表示,将重新获得HBM7008的全球权利,继续探索其他开发及潜在商业化机遇。

在业绩交流会上,《科创板日报》记者询问HBM7008项目新的开发策略。和铂医药相关产品开发人员称,“对于HBM7008,我们还没有收到完整的临床数据,对于产品疗效,我们还需要进一步评估。但是从现已获得的临床数据来看,它的安全性是非常优异的,PK的特性也很好。”

对方透露,HBM7008的后续发展不排除跟和铂医药内部管线的产品进一步联合开发,“临床前的数据支持这样的进一步开发,但是整体的开发策略,还要结合公司整体的管线情况进行评估才能确定。”对方说道。

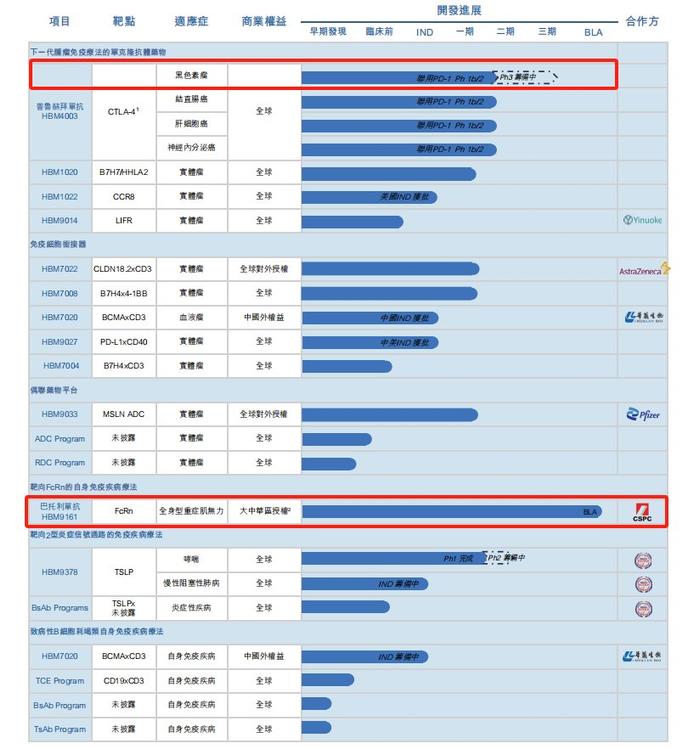

最新产品管线图显示,和铂医药拥有10款以上的在研产品,覆盖了包括肿瘤、免疫性疾病在内的超过20种适应症。其中,研发进度最快的属于巴托利单抗(HBM9161),该产品于2024年6月重新提交针对gMG(全身型重症肌无力)的BLA,次月获得NMPA受理。

“巴托利单抗的审评工作是公司在未来一段时间内重点关注的关键开发和商业化里程碑之一,公司会持续保持与NMPA的积极沟通。”和铂医药方面在业绩会上透露,“根据经验,我们初步判断巴托利单抗有望在2025年获批,其后续的商业化将依托合作方石药集团推进。”

资料显示,巴托利单抗是一种新型全人源抗FcRn单克隆抗体,有望成为针对多种自身免疫性疾病的重磅疗法。根据和铂医药与石药集团的合作协议,后者获得在大中华区(包括香港、澳门及台湾)开发、生产和商业化巴托利单抗的权力。

在巴托利单抗之外,和铂医药在研管线进度较快的是下一代CTLA-4抗体普鲁苏拜单抗(HBM4003),其针对黑色素瘤的III期临床试验正在筹备之中。今年1月,普鲁苏拜单抗联合PD-1抑制剂治疗晚期结直肠癌的受试者也开始入组。

《科创板日报》记者询问和铂医药,面对多条管线并进,如何平衡研发投入给公司带来的资金压力,企业方面称,“公司会结合内部条件与外部环境,及时调整开发策略,积极利用临床合作、对外授权、对外合作等多元化的思路,争取以最优的方式推进产品开发。此外,公司也将继续推进降本增效,从而更好地利用资金,推动可持续发展。”

2024年上半年,由于对临床项目和临床前分子进行优化等措施,和铂医药研发成本减少将近54%至1309.5万美元。截至报告期末,和铂医药账上现金及现金等价物为1.83亿美元,较去年同期1.40亿美元增加30.44%。