铅:再生铅行业价值链分析

【导语】再生铅广泛用于铅蓄电池制造领域,主要生产原料为废铅蓄电池。由于我国再生铅产能过剩,原料市场供不应求,成本端持续上涨,多数时段再生铅行业处于亏损状态。当前企业正在积极布局废电瓶回收体系,推动行业呈后向一体发展来降低成本。

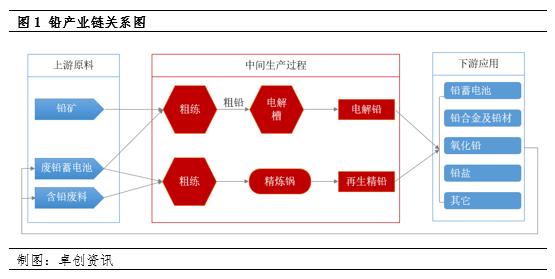

铅(Pb)是一种耐蚀的重有色金属材料,具有熔点低、耐蚀性高、塑性好等优点,被广泛应用到蓄电池、铅合金、铅材等领域,其中铅蓄电池制造领域对铅的需求量占到铅消费量的85%-90%。

按照原料与生产工艺的不同,铅可以分为再生铅和原生铅。再生铅炼厂多采用废铅蓄电池以及含铅废料作为原料。国家持续推进循环经济发展,废电池再生利用在节能环保方面的优势明显,近几年再生铅产业发展迅猛,甚至部分原生铅炼厂也都加码废电池回收利用,2023年底我国再生铅产能占总产能的比值超过60%。因此价值链分析我们选择再生铅行业主要为研究对象,再生铅在产业链中属于中游产品。

原料市场供不应求,成本端攀升

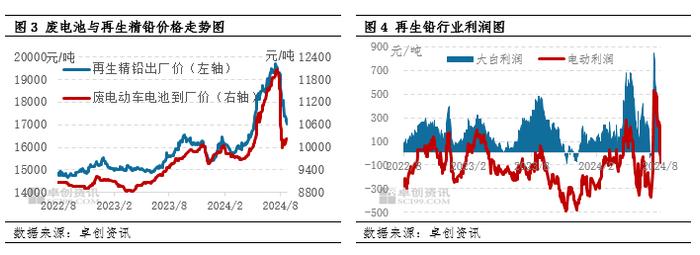

废电瓶作为生产再生铅的主要原材料,是再生铅成本的主要构成部分。由于我国再生铅产能过剩,废电瓶市场处于供不应求状态,供应偏紧推动废电池价格持续上涨,导致再生铅行业成本端不断上移。2022年后我国铅产能快速增长,原料供需矛盾加剧,废电瓶价格更是震荡上行,2023-2024年全国废电瓶含税到厂主流价格走势如图2所示。

再生铅行业利润承压运行,行业呈后向一体发展

由于原料供应矛盾加剧,废电瓶价格较为坚挺,部分时段铅价下跌而废电瓶却逆势上涨导致,成本大幅上涨,再生铅炼厂利润空间被不断压缩,近两年行业利润表现体现出阶段性盈利和亏损并存的状态,而且亏损的时段越来越多。从目前情况看,未来3-5年行业竞争还会加剧,行业盈利或陷入长期亏损状态,加快行业洗牌。

今年3月到7月废电池价格持续上涨,由于炼厂补库需求旺盛,废电瓶产出量供不应求,炼厂竞价激烈,废电池持货商多捂货不出,待价而沽,中游炼厂成本持续增加,支撑铅价震荡上行,下游电池厂采购成本也同步增加,截至8月,今年下游部分大厂调涨两次新电池零售价格。今年上半年部分行业利润流向了上游囤货的废电池回收商,中游与下游利润均被压缩。原料成本高企,中游炼厂与下游龙头电池企业积极布局废电瓶回收体系,推动行业延续后向一体化的发展。如下游部分龙头电池企业在多个地区设置回收站点,也有一些龙头冶炼企业也进行废电池回收布局,试图从源头降低成本。

从未来供需格局来看,原材料废电池供应紧张,冶炼厂原料补库竞争依然较为激烈,对废电瓶价格提供有力支撑,虽然很多企业在布局废电池回收,但想要实现真正的产业闭循环还需要很长时间,届时行业各环节的利润才会重新分配。

https://vip.sci99.com/annualreport/?source=20248