发行数量创历年新高,公募REITs供给潮来临?机构关注价格能否在阻力位企稳

转自:每经网

《每日经济新闻》获悉,上周首单医药仓储物流REITs申报,引发市场关注。

根据交易所公布的信息和公告,汇添富九州通医药仓储物流REIT上周已申报,如经批准将成为国内医药行业首单公募REITs、医药仓储物流首单REITs以及湖北省首单民营企业公募REITs。

另外,9月19日,天津市首单公募REITs博时津开产园REIT在上交所正式上市;9月20日,西南地区首单消费REITs华夏大悦城商业REIT也登陆深交所。与此同时,多个项目申报、获批、扩募进度都在快速推进。

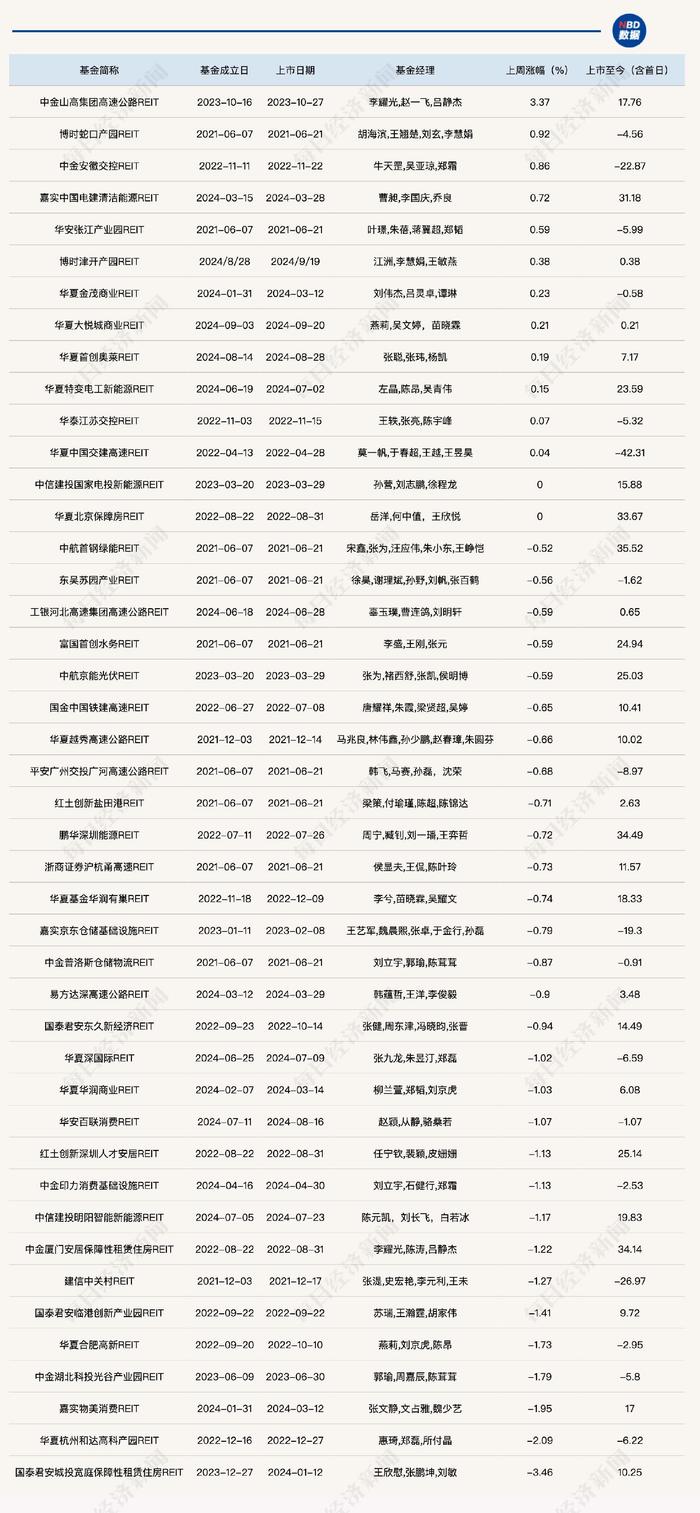

二级市场表现方面,上周中证REITs指数下跌0.54%,产权REITs指数下跌1.30%,经营权REITs指数下跌0.18%。全市场已经上市的44只产品中,上周环比上涨的有12只,其中涨幅超过1%的仅有中金山高集团高速公路REIT。环比下跌的缩减至30只,其中国泰君安城投宽庭保障性租赁住房REIT、华夏杭州和达高科产园REIT和嘉实物美消费REIT领跌,上周涨幅分别为-3.46%、-2.09%和-1.95%。

有机构对此表示,近期REITs市场的调整或有止盈、供给提速两方面原因。“交易型资金观察REITs价格能否在阻力位企稳,配置型资金可趁供给潮参与配售。”

二级市场持续调整,成交活跃度上升

上周,公募REITs二级市场还在持续调整中。

Wind数据显示,上周中证REITs(收盘)指数为780.78,环比下跌0.54%;其中产权REITs指数下跌1.30%,经营权REITs指数下跌0.18%。大类资产角度,REITs总指数跑输沪深300指数2.21个百分点,跑输中证全债指数1.11个百分点,跑输南华商品指数2.23个百分点。

从持有项目的行业类型来看,上周产业园区类下跌0.57%、仓储物流类下跌0.83%、生态环保类下跌0.55%、高速公路类下跌0.21%、能源类下跌0.24%、保租房类下跌1.56%、消费类下跌0.87%;周度收益表现由高到低排序依次为:高速公路类>能源类>生态环保类>产业园区类>仓储物流类>消费类>保租房类。

具体产品方面,截至9月20日,全市场已经上市的44只产品中,上周环比上涨的有12只。中金山高集团高速公路REIT、博时蛇口产园REIT和中金安徽交控REIT领涨,周内涨幅依次为3.37%、0.92%和0.86%。在环比上涨的产品中,涨幅超过1%的仅有中金山高集团高速公路REIT,还有多只产品环比涨幅在1%以内。

相比之下,环比下跌的有30只,其中国泰君安城投宽庭保障性租赁住房REIT、华夏杭州和达高科产园REIT和嘉实物美消费REIT领跌,周内涨幅分别为-3.46%、-2.09%和-1.95%。

流动性方面,上周REITs总体成交活跃度上升,周内总成交额为3.23亿元,环比前一周上升8.2%;产权和经营权成交额分别为1.63亿元和1.62亿元,环比分别变化了7.0%和9.8%。

细分来看,园区基础设施、能源基础设施、仓储物流、保障性租赁住房、生态环保、交通基础设施、消费基础设施类REITs的周内成交额分别为0.71亿元、0.59亿元、0.25亿元、0.33亿元、0.17亿元、0.95亿元、0.28亿元,环比前一周分别变化了6.3%、15.8%、-0.8%、-0.7%、-8.1%、8.2%、69.6%。其中成交额最大的REITs类型是交通基础设施,占比29.0%。

首单医药仓储物流REITs申报,业内热议公募REITs供给潮

上周,汇添富九州通医药仓储物流REIT正式申报,引发行业关注。

根据交易所公布的信息和公告,汇添富九州通医药仓储物流REIT上周已申报,如经批准将成为国内医药行业首单公募REITs、医药仓储物流首单REITs以及湖北省首单民营企业公募REITs。项目发起人(原始权益人)为九州通医药集团物流有限公司、九州通医药集团股份有限公司,专项计划管理人为汇添富资本,基金管理人则为汇添富基金。

据悉,九州通于2023年3月启动公募REITs项目,拟将持有的医药物流仓储资产及配套设施作为底层资产,分批开展基础设施领域不动产投资信托基金,以盘活优质存量资产,提高资产价值;当年10月,该公司向国家发改委正式提交申报材料。

目前,九州通拥有的医药物流仓储资产及配套设施约430万平方米,本次入池资产为武汉市东西湖区医药物流仓储资产,合计总建筑面积约17.2万平方米。

除此之外,上周博时津开产园REIT、华夏大悦城商业REIT相继登陆交易所,同时还有多个项目申报、获批、扩募进度都在快速推进。上海证券指出,2024年REITs市场发行提速,目前已发行16只REITs,是REITs出现以来发行最多年份,发行规模合计370亿元,发行数量和规模较2023全年增长167%和84%。

对于公募REITs一级市场的供给潮和二级市场的表现,平安证券指出,近期REITs市场的调整或有止盈、供给提速两方面原因。

止盈角度,当前REITs指数与季报博弈上涨前(7月25日)的水平距约0.68%,止盈压力应基本释放。但供给压力仍在,发改委“1014号文”出台后,REITs监管审批明显提速。8月初至本期末,新增申报交易所项目7单、通过12单,接近今年1~7月的水平(新增申报12单、通过12单);REITs募集发行规模98亿元,占年内发行规模的26%,也略快于时序进度(22%)。保险等体量较大的配置资金不排除会选择一级配售参与、减少二级市场买入,8月中旬以来REITs换手率下降或也侧面反映了这一点。

“供给加大的背景下,交易型资金可暂谨慎观望,观察的第一个阻力位是季报博弈上涨前的水平;对配置型资金,‘资产配置荒’仍支持REITs的中长期配置价值,且近期供给的REITs细分行业扩充,为投资者提供了更丰富的资产选择,若REITs二级市场价格在供给压力下调整,可能提供了更好的买点。”平安证券表示。

来源:每经网

作者:李蕾