二手活跃、渠道错位,手机厂商如何“熬”过温和复苏期?

21世纪经济报道记者骆轶琪贵阳报道

国内手机市场已明确处在温和复苏态势中,虽然AI大模型还没有成为新一轮手机换机驱动力,但手机厂商已经察觉新的消费苗头并悄然作出变化。

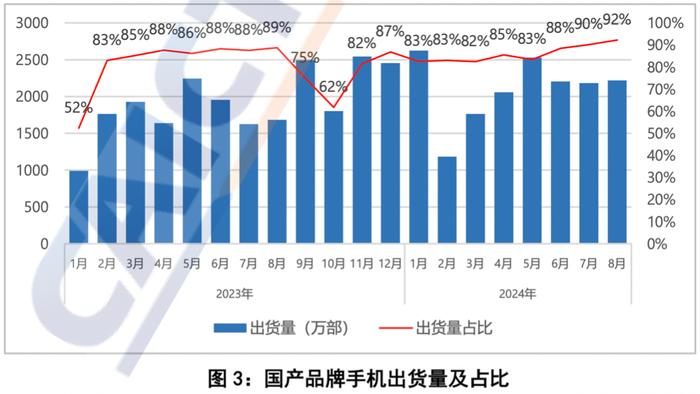

近日,中国信通院发布报告指出,1-8月,国内手机市场出货量1.95亿部,同比增长16.6%。其中,8月单月出货量同比增长26.3%,国内手机厂商的增势高于海外厂商(主要指苹果),当月国内品牌手机出货占同期整体出货量的92.2%,高于去年同期89%的比例。

IDC中国区副总裁王吉平分析,回顾智能手机市场发展,2016年中国手机市场出货量来到4.67亿台的巅峰,预计2024年出货量为2.86亿台,虽然看起来销量有较大幅度下滑,但中国市场仍有10亿台手机保有量,这意味着有大周期下的换机机会。

新的消费趋势也在显现。21世纪经济报道记者日前走访手机线下渠道时发现,今年“以旧换新”是手机厂商颇为重视的举措之一,多个品牌线下渠道都有显眼标识,有些机型还被明确标出在政府补贴之列。

此外,作为手机销售的一个命脉,渠道变化也深刻影响着手机厂商的销售表现。部分主流厂商早期通过推动“农村包围城市”扩大发展的路线,如今亟需变换思路。

在此背景下,手机厂商之间的竞争愈发激烈。在高端市场,华为的活跃搅动着安卓和iOS阵营比拼;低端市场,传音在海外势头快速蔓延。当前供应链价格上涨态势虽有放缓,但手机厂商在盈利能力和市场份额之间仍需要不断寻求新的平衡。

新空间

根据IDC统计,第二季度中国手机市场出货量同比增长8.9%、全球市场同比增长6.5%。因此,全球和中国手机市场均进入触底反弹的复苏通道。

王吉平分析,在此前疫情期间,全球终端市场面临一定不确定性波动,随后终端出现销量下滑,但如今,整体终端消费已经进入新发展通道。

从消费特征看,他指出,目前全世界人口达到80亿人,除印度和非洲市场之外,其他主要国家市场均面临人口老龄化的趋势,由此凸显中产阶级和银发族人群对消费力的重要性。

人口素质的提升让消费特性发生变化,“我们发现有‘精明自主’风格的消费者越来越多,因此寻找‘平替’‘二手’现象增多;同时中产阶级、银发族向‘品味达人’消费风格发展。整体看,国内终端消费特征更加注重价值回归,也注重线上线下渠道融合。”王吉平如此指出。

这与记者的走访观察表现一致。典型如苹果,就有明确的“以旧换新”政策和自营“翻新产品”策略,各类电商平台也在该领域发力。一方面,推动“以旧换新”是手机厂商推动ESG和可持续发展的选择;另一方面,某种程度也不失为降低换机门槛、缩短换机周期的方法。

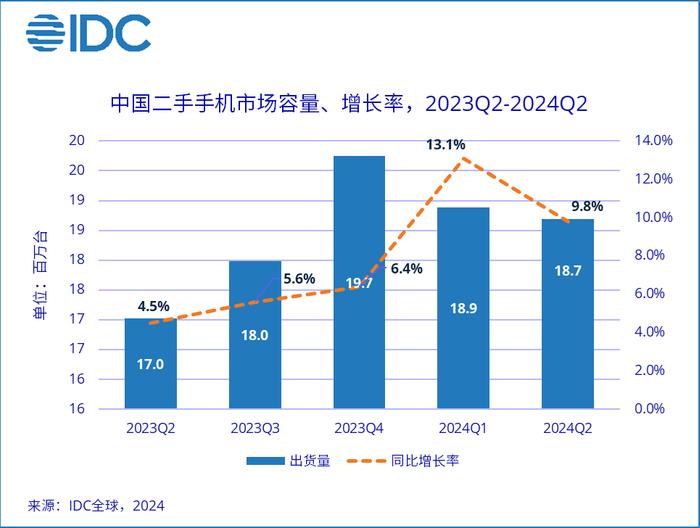

IDC中国高级研究经理魏嘉认为,上半年新品的集中上市,推动了二手手机市场持续增长。根据IDC统计,中国作为全球最大的二手手机市场,今年第二季度以1870万台的市场容量,占据了全球38%的市场份额,同比增长接近10%。下半年从9月开始将会进入新一轮旗舰手机密集发布期,二手手机市场中高品质手机的供应也就更加充足,势必将会进一步推动中国二手手机市场的稳定发展。

OPPO中国区总裁刘波对21世纪经济报道记者表示,OPPO很早就在关注二手机市场,也面向全社会推进二手机业务。希望在OPPO老用户换机时,尽可能进行补贴,以此降低换机成本。此外,OPPO相比同业在售后和软件更新方面跟进更快,对二手机老用户也是一种利好。

OPPO中国区副总裁李杰则分享了一组数据:OPPO手机目前有2.5亿存量用户,是国内存量市场较大的品牌。

这显示出潜在发展空间,而“以旧换新”只是其中冰山一角。“面向二手机市场,我们希望未来能够在AI趋势下,为市场带来更多需求刺激。”刘波对21世纪经济报道记者分析道,根据第三方机构统计,目前国内二手机市场有大约4亿潜在用户,这意味着并不代表用户没有换机需求,只是还没有被唤起换机欲望,二手机成为其中选择。

“未来通过推出AI新技术和新体验,我们希望让用户更愿意换机,这对整个行业都是很好的推进。”刘波告诉记者,虽然AI大模型相关技术普及仍需时间,但其中机会庞大,需要厂商通过每一代产品和每个版本迭代中推进,逐渐激活换机动力。

“在影响用户购买手机的因素中,AI的排名顺序还没有那么快上升。但我们发现OPPO推出的如AI消除、AI通话摘要等功能,用户使用频率非常高,平均每位用户每天会使用15次AI消除。这是一个很好的信号,让我们看到未来AI潜移默化带来的变化。”刘波透露。

新模式

不止手机更迭本身,作为影响手机销售的其中一环,渠道也一直是手机厂商颇为重视的方面,且近些年间在持续摸索发展的方向。

近些年间,执着于既有渠道发展方式走向失效。头部手机厂商之间开展了众多渠道拓展动作——强于线下的品牌发力侧重线上渠道的子品牌,强于线上的品牌逐渐在线下铺设门店。

不过线下永续经营并非易事,在遭遇外部环境持续变化时,就亟需新的路径出现。

刘波介绍,在过去手机行业欣欣向荣的发展阶段,到处都有类似“手机一条街”的形态,其中包括各类型门店,如旗舰店、街边运营商店等。但随着行业环境逐渐变化,手机市场走向成熟发展期,传统的渠道运营方式效果已经不太明显。

“目前OPPO通过聚焦核心用户和核心门店,把核心资源下放,打造门店新形象和新运营方式,希望创造更多价值。”他坦言,究其原因,是核心用户的时间流向变了,手机零售和渠道的变化,要随着用户的时间分配而变化。

李杰介绍,有统计显示,目前中国有7亿人会把消费时间花在购物中心里,国内已有6000多个购物中心,因此根据用户趋势走向,渠道就应随之变化。此外有统计发现,分享购买体验成为一种新趋势,因此互动服务式购物体验是目前推动线下旗舰店的主要方向。

10月1日,OPPO将在贵阳开业其国内最大旗舰店,以游戏为主题。这是OPPO旗舰店战略中落子的第二家。

“一直以来OPPO的用户群中,年轻人占比很高。近些年团队发现年轻人越来越重视在社交媒体获取和分享信息,城市购物中心也是年轻人的集聚地——年轻人的沟通界面和购物习惯发生了很大变化。”刘波分析,OPPO过去在三四线城市发展更好,但是在一二线城市的投入也非常大。2017-2019年,OPPO逐渐尝试落地线下渠道到更高线的城市,如一线和新一线城市等地,经过逐渐摸索,近些年找到了平衡点。“未来的渠道趋势是线上和线下融合,以及让线下体验店给用户不同的感受。”

2023年,OPPO团队在进行旗舰店规划时,对国内主要城市进行了研究,最终圈定20-30座意向城市,同步与当地地产商对接。“旗舰店需要长期稳定运营,所以OPPO在布局时非常审慎,对类似旗舰店的具体数量目前并没有明确数字,我们希望未来在每座一二线城市都有一家。”他续称。

持续迭代渠道策略背后,也与国内手机消费价位段变化有关。IDC统计发现,更多中端手机消费者愿意选择各方面使用体验更好的旗舰产品和大存储版本的产品来延长换机周期,第二季度中国600美元以上高端手机市场份额达到25.9%,同比增长2.8个百分点。与此同时,部分中端消费者则偏向可以满足基本使用需求但是价格更低的产品,甚至是二手机,这令第二季度中国200-600美元手机市场份额46.3%,同比下降2.8个百分点。

对此,刘波指出,“我们看到国内整体手机市场规模和ASP(平均销售单价)仍在进一步增长,这与OPPO的表现一致。相比去年,今年以来OPPO整体ASP大约上涨了7%-8%。”

长期看,新技术对手机行业仍有诸多驱动。王吉平指出,IDC认为,AIGC是重要、长远的发展方向。预计到2025年,全球市场中有1/3的手机将是新一代AI手机,也即NPU大于30Tops运算能力的手机;到2028年国内市场新一代AI手机占比将超过80%。

“手机未来交互方式也将逐渐升级,语音交互、视觉交互将持续演进,不排除未来出现新的交互模式。由此,虽然已经历经40年时间发展,手机到今天依然充满想象空间和发展活力。”他续称。